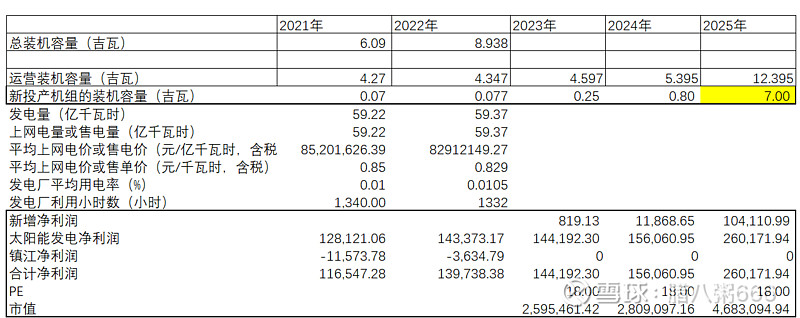

上次简单看看感觉太阳能不错,详细测算好像不是这么回事。太阳能业绩很好匡算,唯一的业绩变量就是体现在收购电站或者新建电站的规模和速度。如果3年内新建或者并购电站有7GW,收益还是客观的。7GW大约需要287亿资金,自有资金20%的话也是足够的。只是管理层太墨迹,现在有钱公司资产负债率也低,还是慢吞吞拓张,其次也不说明未来的规划!! 希望镇江别拖后腿$太阳能(SZ000591)$

| 发布于: | 雪球 | 转发:2 | 回复:4 | 喜欢:1 |

上次简单看看感觉太阳能不错,详细测算好像不是这么回事。太阳能业绩很好匡算,唯一的业绩变量就是体现在收购电站或者新建电站的规模和速度。如果3年内新建或者并购电站有7GW,收益还是客观的。7GW大约需要287亿资金,自有资金20%的话也是足够的。只是管理层太墨迹,现在有钱公司资产负债率也低,还是慢吞吞拓张,其次也不说明未来的规划!! 希望镇江别拖后腿$太阳能(SZ000591)$

20w难道不是包括组件吗?再说公司电站建设慢慢吞吞,啥都搞不好

还有就是你的3年7GW的依据是?按照公司的计划,假定2025年有20GW,那未来三年的新增装机量也是在11.1GW左右的水平$太阳能(SZ000591)$

数据和预测有问题。去年在建电站就有1.78GW,按照1年投产运营,24年也不可能是0.8。$太阳能(SZ000591)$

24年的装机有点少吧