前段时间,在研究新能源汽车的时候,发现其上游-新能源电池这个板块还不错,一直想找个时间梳理一下、写一下这方面的东西!于是就找到了宁德时代{动力电池系统(73.67%)、储能系统(14.79%)}进行研究!这篇文章,先梳理行业的基本面。

#新能源汽车# #新能源电池投资攻略# #新能源# $宁德时代(SZ300750)$ $华为(临时)(HUAW)$ $赛力斯(SH601127)$

宏观环境(9-10分)

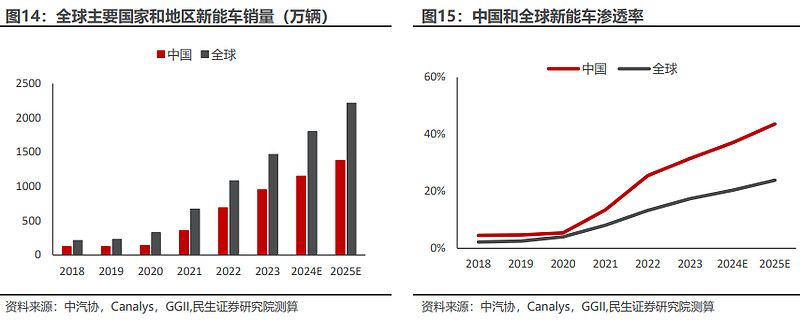

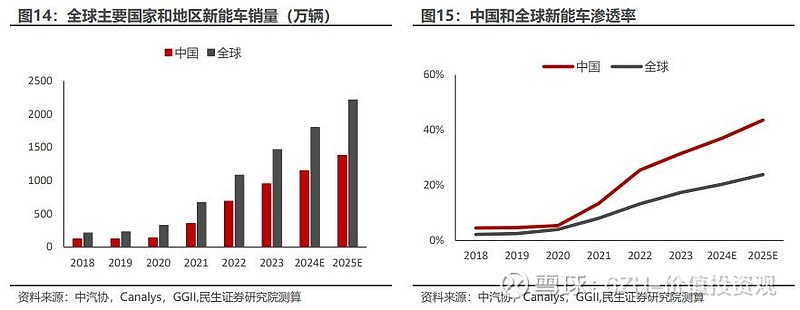

动力电池和储能,这俩项基本上是为新能源电车服务的,上一篇我也讲了新能源电池的行业基本情况, 行业需求是较好的!根据中汽协数据,预计国内 2024 年新能源车销量约 1149 万辆,渗透率达 37%,2025 年,预计中国新能源车有望保持 20%增速,销量达 1379 万辆,21-25 年 CAGR 为 40.68%。根据 Canalys,预计24 年全球新能源车销量可达 1797 万辆,其中M国销量增速达 40%,欧洲销量增速达 15%,到 25 年,预计M国和欧洲将持续保持高增速,全球新能车销量2213 万辆,2021-2025 年 CAGR 为 34.81%。下游新能源汽车的快速发展和需求高增,助力动力锂电池、储能电池的高增。

需求情况(9-10分)

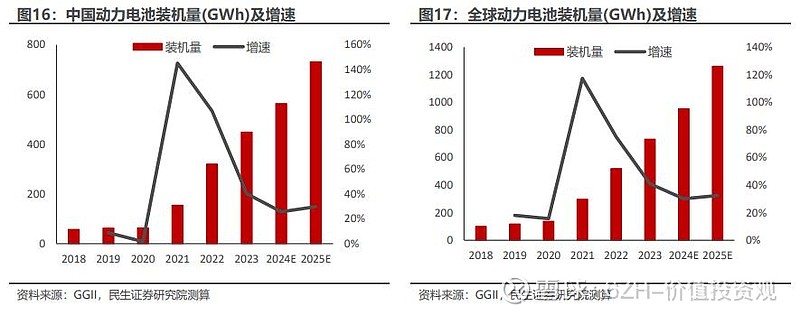

1、动力锂电池

2023 年,全球动力电池装机量为732.7GWh,同比增速达 41.02%。2023 年,中国动力电池装机量为 448.1GWh,同比增速达 40.2%。根据测算,预测到2025年,中国单车带电量将达 53kwh,中国动力电池装机量将达 731GWh,2021-2025年 CAGR 为 47.5%;全球单车带电量将达 57kwh,全球动力电池装机量将达1261GWh,2021-2025 年 CAGR 为 43.6%。

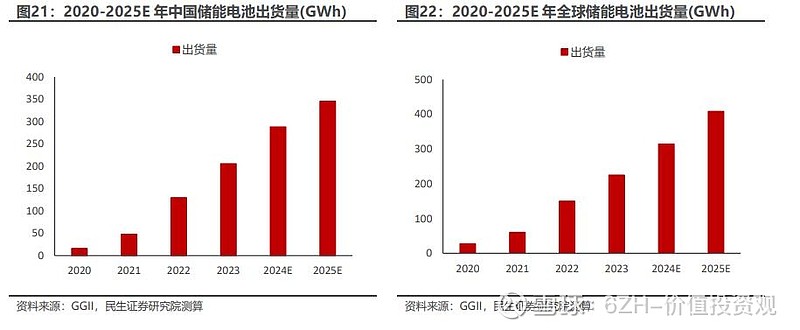

2、储能电池

近年来,伴随着能源结构转型与欧洲能源危机,在政策扶持和清洁能源发电布局不断加大等因素的推动下,全球储能市场迅速兴起。根据 GGII,2023 年,中国储能电池出货量达 206GWh,同比增长 72%;全球储能电池出货量 225GWh,同比增长 41%。预测,到 2025 年中国储能市场出货量将达 346.1GWh,2021- 2025 年 CAGR 为 63.9%;全球储能市场出货量将达 408GWh,2021-2025 年 CAGR 为 61.5%。

行业竞争(7分)

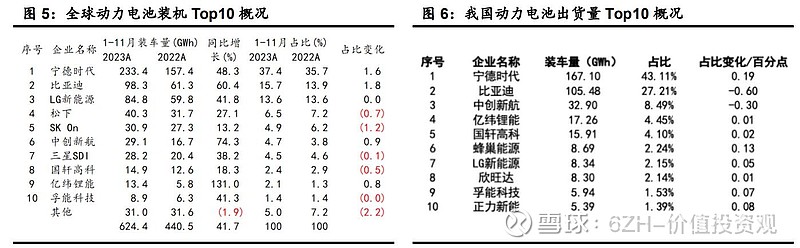

我国动力电池 Top10 企业中,宁德时代稳居行业龙头,2023 年市占率为 43.11%,同比提升 0.11 个百分点。根据表格可得知,行业集中度较高,前三的全球装机占比有60%以上。全球动力电池系统和储能行业的竞争主要由中国和其他一些国家的企业主导,如宁德时代、比亚迪、特斯拉、LG化学、CATL等。中国企业在动力电池领域具备竞争优势,产能和技术实力均高于其他国家与地区。然而,随着市场竞争加剧和技术进步,行业竞争格局仍在变化中,其他企业也在努力迎头赶上,未来可能会出现新的竞争势力。同时,不同国家对于新能源汽车和储能市场的政策导向及产业发展也可能影响行业竞争格局的演变。

行业发展状况(7.5分)

1、作为购买者议价能力(5分)

对于关键原材料如锂、钴、镍和锰等,上游供应商通常包括专门的矿业公司。这些原材料的市场由一些大型矿企主导,具有一定的集中度。举例来说,全球大部分的锂产量集中在澳大利亚、智利、阿根廷和中国,而钴的供应主要来自刚果(金)。大型供应商由于控制了大量资源,其对市场的影响力相对较强。

2、作为供应商议价能力(7分)

1、市场需求:目前下游市场的需求强劲时,电池制造商的议价能力一般较强。

2、产品差异化:排名靠前的公司具有更高的能量密度、长寿命或快速充电能力等,这会增加其对下游采购者的议价能力。

3、技术进步与创新:电池技术的快速进步为制造商提供了改进产品并增强议价能力的机会。形成竞争优势,提供普通电池无法替代的价值。

目前作为供应商议价能力较强,但是电池制造商的议价能力是动态的,并且会随着市场流动性、技术创新、政策变化、供应链发展和竞争环境的变化而调整。

3、门槛(8-9分)

1. 资本投入:电池制造业需要高额的初期设备和基础设施投资,比如建立制造厂、购买高端生产线、以及高成本的安全和环境保护系统。这些初始投资构成了进入该行业的显著门槛。

2. 技术复杂性:电池制造涉及先进的化学、物理、材料科学以及工程技术,研发成本高昂且需要高度专业知识。因此,技术研发能力是进入该领域的重要门槛之一。

3. 供应链管理:电池制造需要及时供应的原材料,从稀有金属到其他化学品,且对质量要求极高。建立一个稳定、可靠、成本有效的供应链需要时间和专业知识,代表另一个重大门槛。

4. 安全标准和认证:电池产品需要满足严格的安全和性能标准,包括国际和地区安全标准如UL、CE、IEC 等。企业需要通过相关的认证,这往往意味着额外的时间和成本。

5. 环境和健康法规:电池制造与回收过程中涉及到的有毒物质和危险废料必须符合逐步加严的环境保护法规。这要求企业投入资金和技术进行无害化处理和循环再利用,以减少对环境的影响。

6. 市场准入壁垒:由于早期进入者通常拥有专利、品牌认知度和市场占有率,新进入者可能会遇到市场准入的困难。

7. 经济规模:电池行业受益于规模经济,大型厂商可以通过批量生产来降低成本。而小企业可能难以达到同样的成本效益,这构成了额外的门槛。

这些门槛共同造成了电池行业的高进入障碍,导致新企业较难进入并在现有市场竞争中站稳脚跟。然而,政府补贴、技术进步和产业链优化等因素可以帮助降低这些门槛,刺激更多企业参与到这一快速增长的市场中。

4、替代品(9分)

化学储能替代品、机械储能替代品、热能储能替代品、氢储能系统虽然上述技术在某些特定场合可以替代电池储能系统,它们各自都有特定的适用环境和局限性。而且,与电池和其他存储技术相比,很多替代技术在能量密度、成本效益、可扩展性、寿命和环境影响等方面可能存在差异。

总体来说,行业基本面是非常不错的,比前面研究的新能源电车,那还是要稳定一些。值得继续研究!接下来会对宁德时代的基本面进行分析。