2022年4月A股走势先平后跌,下旬以来A股市场避险情绪浓厚。4月经济运行情况说明稳增长仍是政策取向的重中之重;疫情曙光出现,后续对经济的压力将有望减轻,市场正处在“政策底”到“市场底”之间的布局期。

2022年5月策略月报分为三个部分,本篇为第一部分:4月市场运行回顾暨5月观察要点。

一、四月市场回顾

1、多空激烈博弈,A股主要指数悉数下跌、债市及美元表现较好

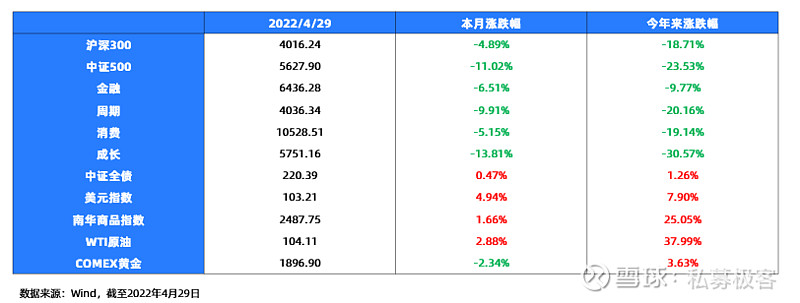

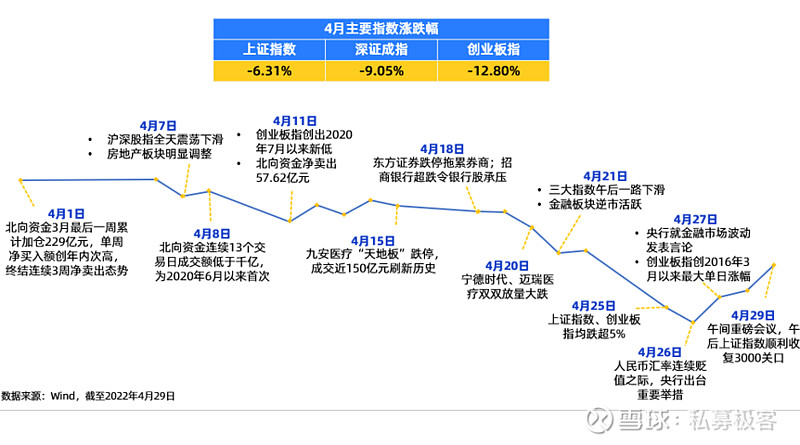

A股市场方面,2022年4月A股走势先平后跌。下旬以来A股市场避险情绪浓厚,跌幅进一步扩大。风格方面,成长股相对跌幅较大,全月下跌17.84%;中证500同样大幅回调,全月下跌14.33%,而沪深300相对坚挺,全月下跌7.14%。

国际市场方面,受到美联储加息预期影响,美元指数当月走强,4月上涨5.40%,市场普遍预期,目前市场对美联储年内加息预期的反映已相对充分,而下半年加息不及预期概率较大,届时美元指数和美债收益率有望下行。

2、A股复盘:2022年4月指数表现相对弱势

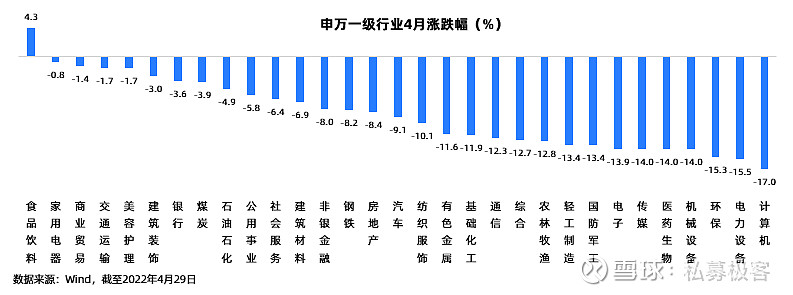

3、分行业看,食品饮料板块表现一枝独秀

3月下旬以来国内疫情形势严峻,动态清零总方针下多地复工复产出现影响,因此A股市场预期较弱,截至4月29日,全月主要行业板块呈现震荡下行态势。

表现靠前:部分企业的超预期业绩表现,食品饮料行业表现相对亮眼,4月上涨4.3%;

表现靠后:当月跌幅相对较大的行业为计算机、电力设备和环保,分别下跌17.0%、15.5%和15.3%。

二、五月市场展望

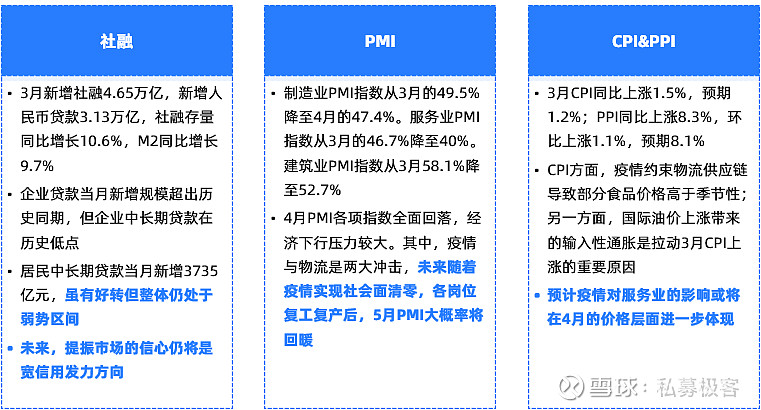

1、4月经济运行情况说明稳增长仍是政策取向的重中之重

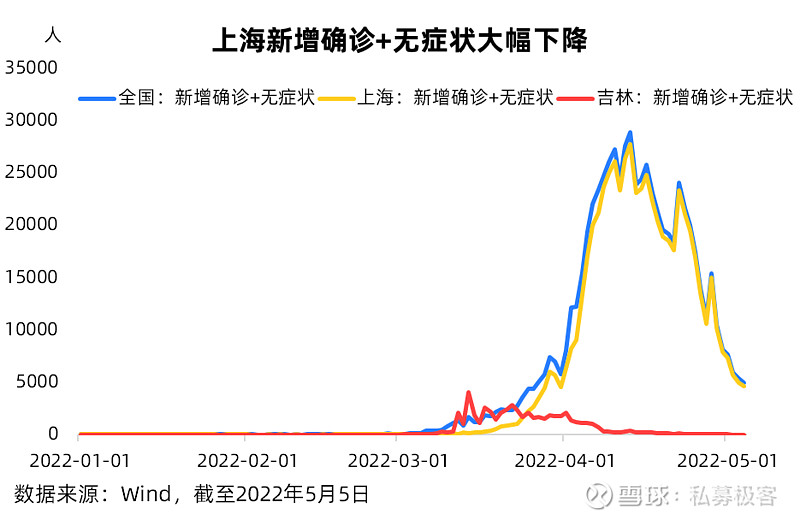

2、疫情动态:曙光浮现,经济承压或逐步减轻

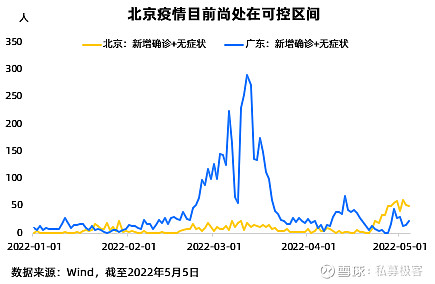

一线城市最新情况:上海疫情已经度过了高峰期,新增病例增速已经有所放缓。而北京疫情在发展初期就得到了重视,5月疫情曙光出现,出院出舱人数大增,后续对经济的压力将有望减轻。

政策动向:政治局会议在“动态清零”的防疫政策基调之上,要求“最大限度减少疫情对经济社会发展的影响”,并就帮扶纾困、保供稳价进行了具体部署,市场的担忧情绪将会得到一定缓解,风险偏好有望迎来提升。

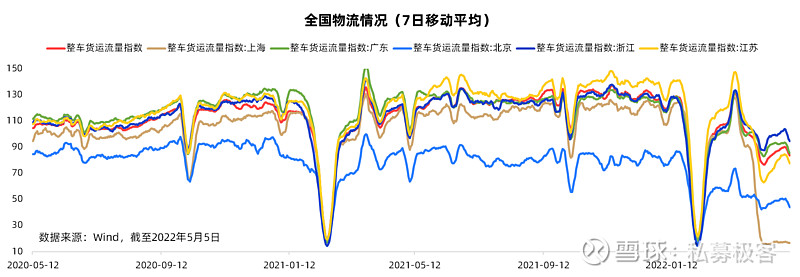

物流情况出现好转:全国物流虽然较疫情前水平仍有一定差距,但整车货运流量指数已经有明显回暖趋势,江苏、浙江和广东的物流正在快速恢复,而上海还有待好转。

经济观察小结:当前经济和2020年初有相似之处,2020年初经济在一季度受到重创之后开始快速修复;因此,如果稳增长政策举措能够顺利兑现,复工复产的推进会带动经济基本面持续回升。

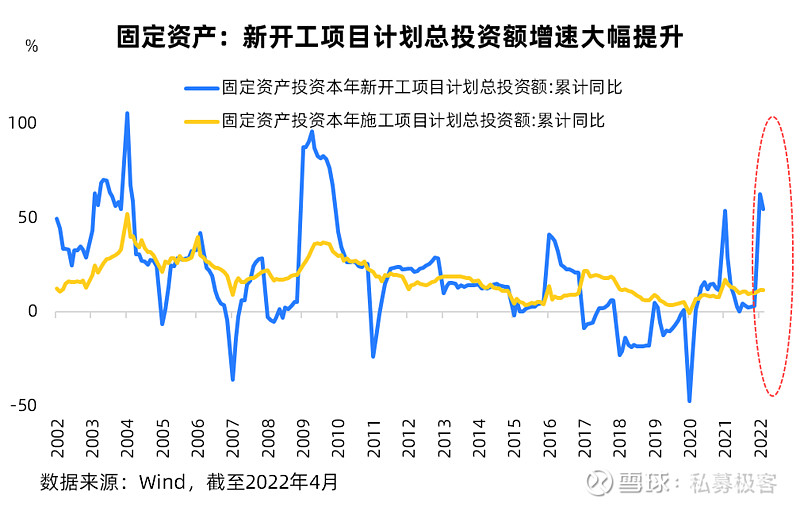

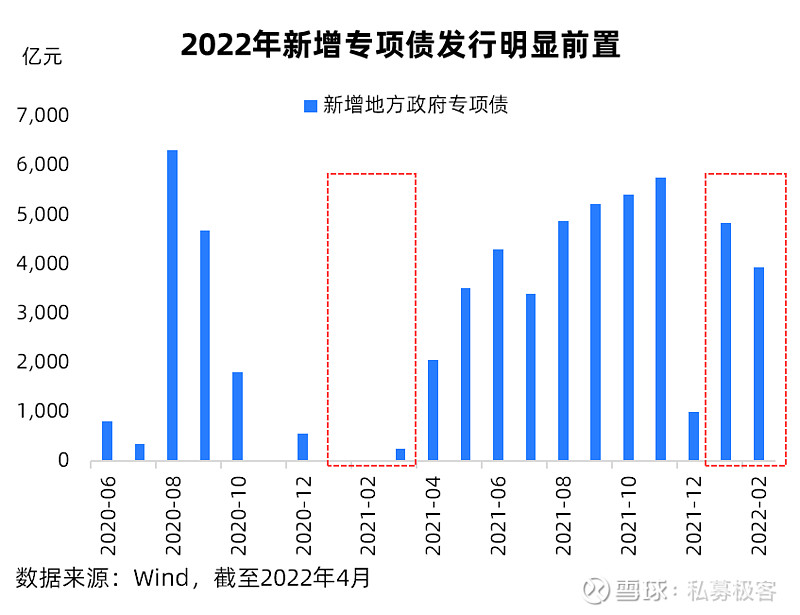

3、经济形势:稳增长项目投放多管齐下,基建再扛大旗

2022年一季度,固定资产投资本年新开工项目计划总投资额同比增加54%,增速为2010年以来新高,疫情逐渐缓解后,国内新开工项目将会逐渐转换为施工高峰。

在今年稳增长的大背景下,地方政府专项债发行明显前置,2022年1-3月新增地方政府专项债近1.3万亿元。

4、流动性:低估值配合外资出现回流,五月市场有望企稳

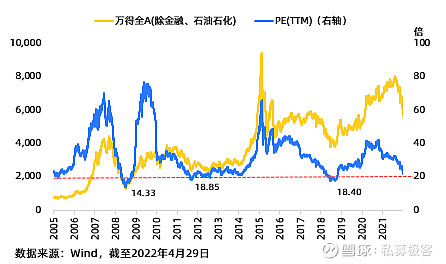

估值接近历史底部:当前万得全A(除金融、石油石化)估值为23.98倍(截至2022/4/29),A股估值已到历史最低位附近,进一步回落空间有限。

人民币汇率有望逐步企稳:一是,美联储5月议息会议结果符合预期,同时表明暂不考虑一次加息75BP,美债收益率有望触顶回落,中美利差或将阶段性企稳。二是,央行调降外汇存款准备金率,且一季度中国货币政策执行报告强调维稳人民币汇率,人民币贬值压力也有望暂缓。

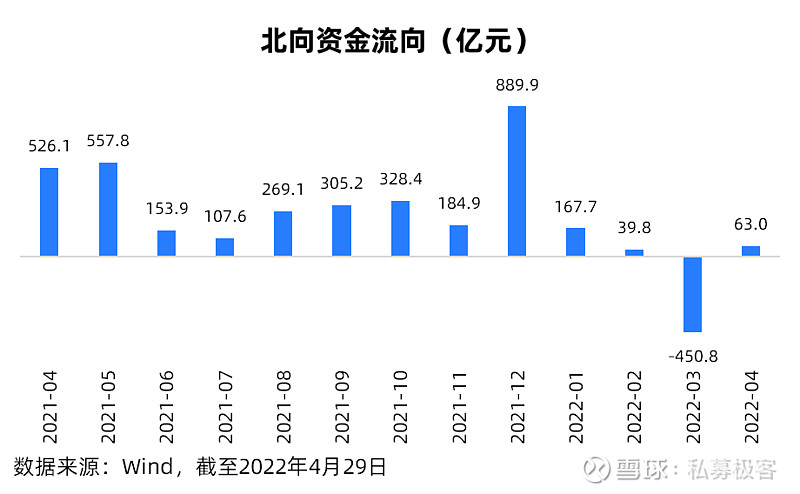

外资开始回流:外资曾在3月大幅净流出,情况在4月明显好转,在4月呈净流入状态,北上资金冲击最大的阶段或正过去。

三、焦点解读:“政策底”离“市场底”究竟有多远?

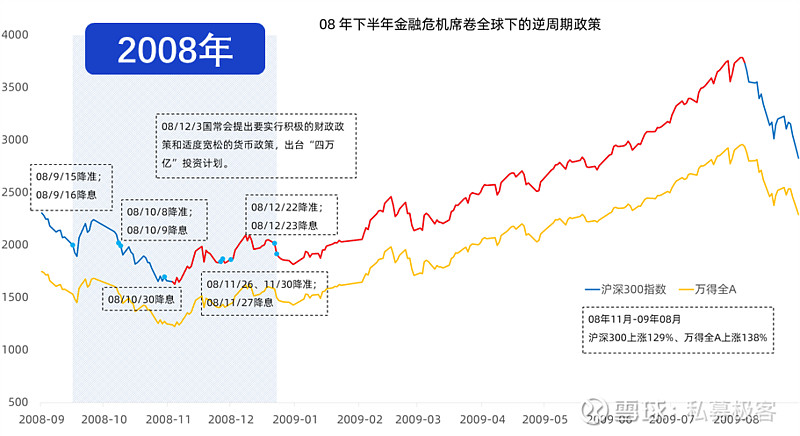

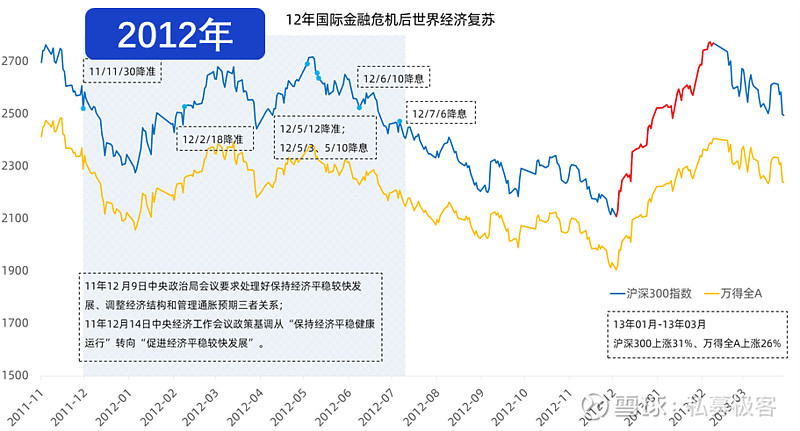

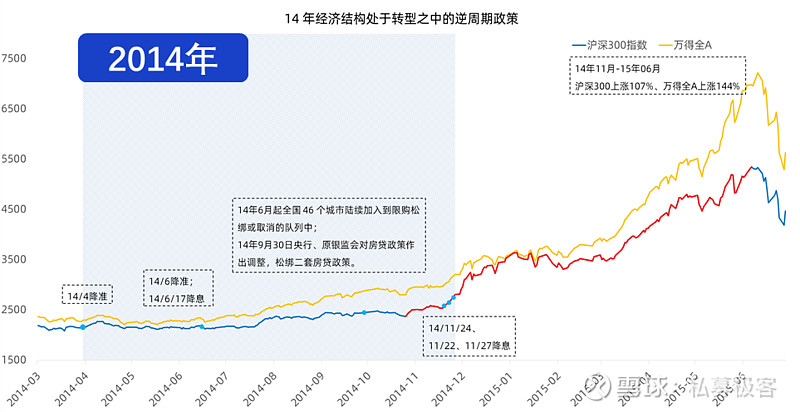

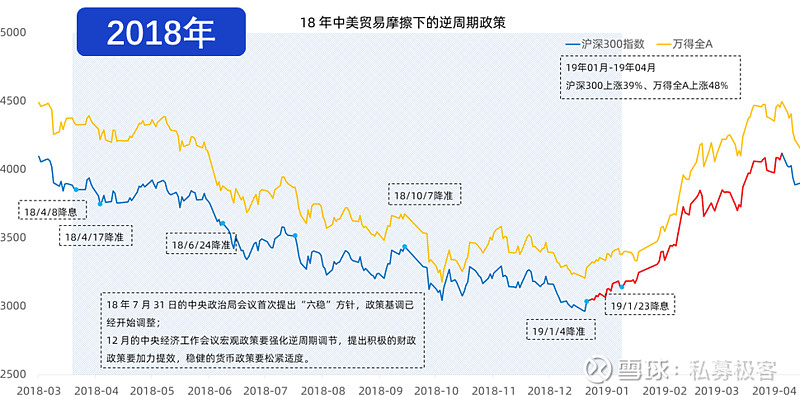

1、以史为鉴,政策发力到市场上涨有一定“滞后性”:

2、本轮“政策底” 已出现,市场正处在“政策底”到“市场底”之间的阶段

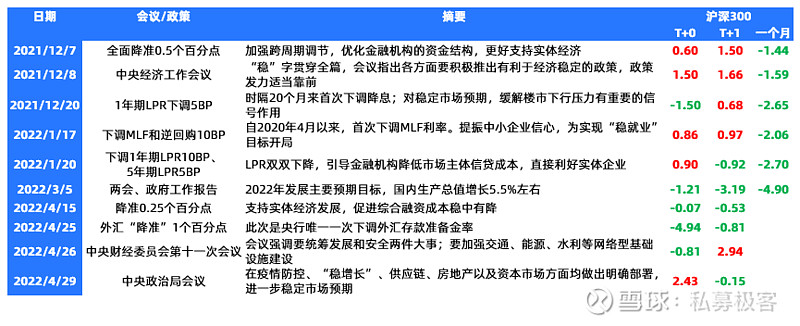

自去年12月以来,针对我国经济发展“需求收缩、供给冲击、预期转弱”三重压力,国家已出台多项稳增长政策。

4月以来,重磅会议明确表态维稳市场的决心:中央政治局会议强调要全力扩大国内需求,努力实现全年经济社会发展预期目标;十一次中央财经委员会会议也明确地表明全面加强基础设施建设构建现代化基础设施体系。

一旦疫情受控,稳增长发力将会推动上市公司盈利真正逐渐走出低谷,市场将会迎来反转。

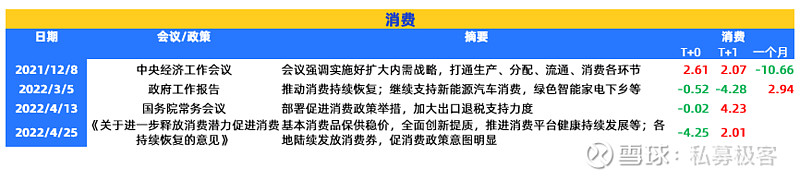

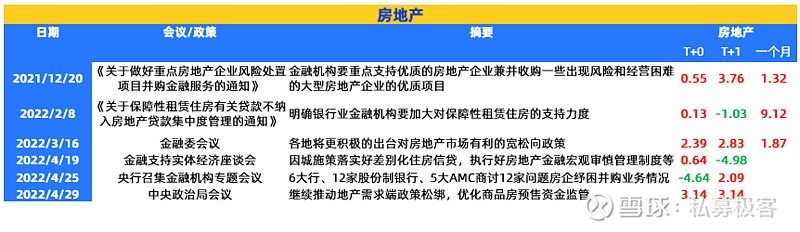

3、多项政策持续落地改善消费和地产内需不足的现状

私募基金策略正值布局期,5月有哪些配置要点?点击查看【2022年5月策略第二篇】:在内松外紧的环境下5月适合配置哪些行业?