房地产一直是投资银行股绕不开的一个话题,房地产如果不调控,任由其暴涨暴跌,给经济会带来巨大的影响。房地产的影响降低,有利于银行板块未来的行情发展。

这是一组非常有用的数据,给大家分享一下如何解读:

解读:

一、宏观看

宏观看,我国房地产调控取得了不错的效果,防止了最后的疯狂飙升,当前调控的目标主要是防止房价暴跌,在房价平稳的情况下,逐步保交付、去库存,规模逐步降低,从而实现地产经济的缓慢着陆。对银行股而言,具体表现在随着M2的增长,房地产贷款规模在银行贷款结构中的逐步降低。

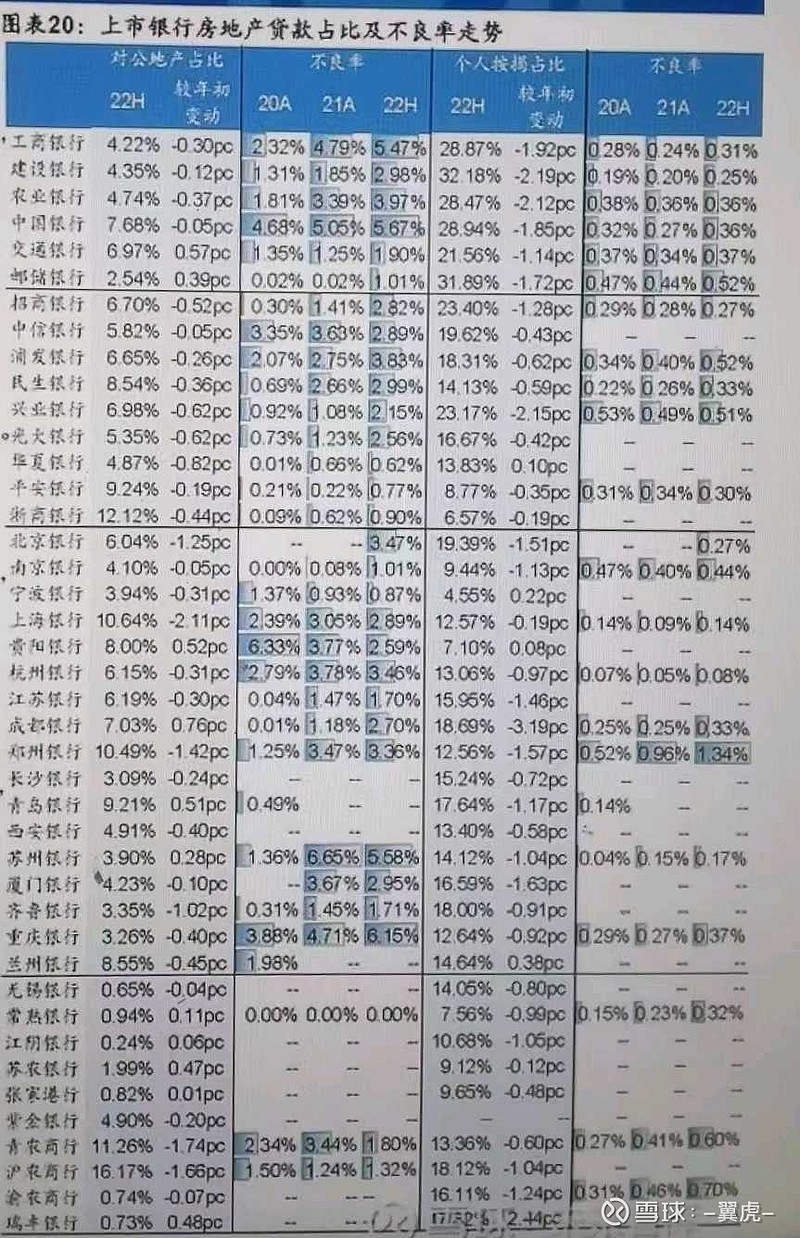

二、房地产对公贷款数据分析

地产对公贷款的不良情况跟地产公司密切相关,这两年房地产调控对他们压力巨大,是地产坏账的主要源头。

1、规模

从贷款占比看,有的银行比较高,地产的影响就会比较大,如浙商、郑州、青农、沪农等;

有的银行则非常少,那么房地产的影响实际上对他们几乎可以忽略不计,如无锡、常熟、江阴、张家港、渝农、瑞丰等。

2、变化趋势

前面宏观分析结果表明,地产贷款规模逐步降低是趋势,相信所有银行的风险决策部门也非常清楚这一点,所以从中报数据看,绝大多数银行股的房地产对公贷款规模是逐步降低的。

不过令人匪夷所思的是竟然有个别银行股的开发贷规模是增加的,与绝大多数银行股的做法背道而驰,与地产宏观调控的最终目标背道而驰。增加比例最多的是交通、贵阳、成都、青岛。背后的原因可能有两个,一个是当地房地产市场非常火;另一个就是给原来的开发商借新续命。有没有其他可能性,不妨评论。

3、对公不良率趋势

这个数据比较难根据数据定好坏,因为好不好需要根据每个银行的特点具体分析。

比如说,三年来,很多银行的开发贷不良率是逐步上升的,比较典型的是招商、$兴业银行(SH601166)$ 、江苏、成都等等很多,说明地产的不良正逐步暴露,这不是坏事,反而是好事情。

在全行业都在加大对地产贷款不良认定的同时,个别银行依然非常低,这不是啥好事,因为这是行业性质决定的,所以他们未来这一块不良率应该会增加,比如说华夏、平安、浙商等等。

不得不单独说一下$杭州银行(SH600926)$ ,他的开发贷不良率三年前就比较高,当时其他所谓的好的银行还比较低,说明什么呢?恐怕杭银的投资者最有发言权,因为杭银资产质量非常好,几乎没有什么新生不良,所以杭银两年前只好加大对地产不良的认定标准,真正的未雨绸缪。21年进一步变大,也是同样的原因。今年数据反而有所减少,说明到拐点了。基本上反应了地产行业不良的一个缩影,数据上下比较,可以看出杭州银行的地产不良出清比其他银行整整提前了两年,未来地产影响会越来越轻。其他银行股一两年后也会由升变降。

三、个人按揭贷款

个人按揭贷款无论如何都是银行的优质资产!!!试问在座各位,谁愿意冒着断贷的风险,房子被没收,还要欠一屁股债?

从规模变化看,绝大多数银行股都是在下降的,这个与宏观调控目标是一致的,与当前房地产市场实际情况也是一致的。

市场缩小+提前还贷,都可能导致个人按揭贷款比例的下降。从银行的角度看,当然不希望客户提前还贷,希望下降速度越慢越好。数据比较能发现,有些银行下降速度比较快。

四、总结

银行连续三年地产开发贷和按揭贷的数据及变化趋势表明:

上市银行的地产贷款规模占比正逐步降低,与宏观调控一致;

地产不良出清正在进行中,个别优秀的出清拐点已现;

大部分银行一两年后开发贷不良会开始下降。

$成都银行(SH601838)$ 的开发贷规模增加所有银行里第一名,按揭贷规模的快速减少所有银行里第一名,两者相矛盾。按揭减少说明当地房地产市场并不火热,吴其他城市无异。而开发贷规模的增加则显得很不一般,具体原因我就不点评了,免得说我主观,知道的不妨点评一下。

五、银行股数据分析

这几年银行股数据分析的逐渐多了起来,但大家看我的以往分析可以看出来,很多数据无法一眼定好坏,甚至同样的数据在这个银行是好的,但在另一个银行就未必。如果说银行数据分析分几个层次的话:

最低级:会看静态数据,会EXCEL制表,数据浑沦吞枣,结果恐怕浮于表面;

初级:能够对数据进行动态比较,看变化趋势,能对个股进行客观评价;

中级:能够透过数据的纵向、横向比较,结合宏观经济层面和个股的基本情况进行数据变化原因的分析,并能够从众多数据的多维度比较,挑选出优秀的个股;

我的水平,估计也就初级到中级吧。

高级:对银行数据和经营业务了如指掌,对公司所有数据都能够进行准确的分析,细到该银行的某个具体业务。能够对个股的财报进行非常准确的预测。比如说雪球谷子地之类的。

顶级:既能对宏观进行准确研判,又能对行业进行分析,还能够对个股进行多维度分析,并能够根据多维度比较进行好坏的判断。这是天花板,可望而不可即。

预告:

最后说明一下,通过数据分析说某个银行好,大家都乐意接受;分析下来说某个银行不好,很多人会不高兴。最近的事情大家也看到了,所以以后类似的数据分析可能不会再有了,预告一下!