2024年3月14日,金地集团公布2023年年报。2023年,公司实现营业总收入981.25亿元,同比下降18.37%;归母净利润8.88亿元,同比下降85.48%;扣非净利润亏损10.99亿元,上年同期盈利57.03亿元;经营活动产生的现金流量净额为21.93亿元,同比下降88.99%;报告期内,金地集团基本每股收益为0.2元,加权平均净资产收益率为1.36%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.197元。

影响利润比较大的因素包括,投资收益19.56亿元,资产减值(主要是存货减值)24亿元,信用减值(主要是对外借款的减值)9.43亿元。毛利率18%左右,维持低位。营业收入下降到18%,基于合约负债的快速减少,预计后期仍有下降空间。本年坚持象征性分红,但是后续持续分红能力存疑。对于金地而言,短期面临的是流动性问题,但即使度过难关后,后续的生存和持续利润来源的压力更大。

金地面临的困境是所有地产公司的难题。一手房市场整体萎靡,价格下探同时销售萎靡,保短期债务兑付就必须停止拿地并出售存量资产,该行为模式必然牺牲未来的盈利资源乃至持续生存的资源,未来的兑付压力更大,恶性循环进一步加强。

金地集团3月14日市值184亿元,公司市盈率快速爬升到20倍以上,与此同时由于扣非后为亏损状态,以及公司已经超过半年没有拿地,后续销售下降的可能性持续加大。

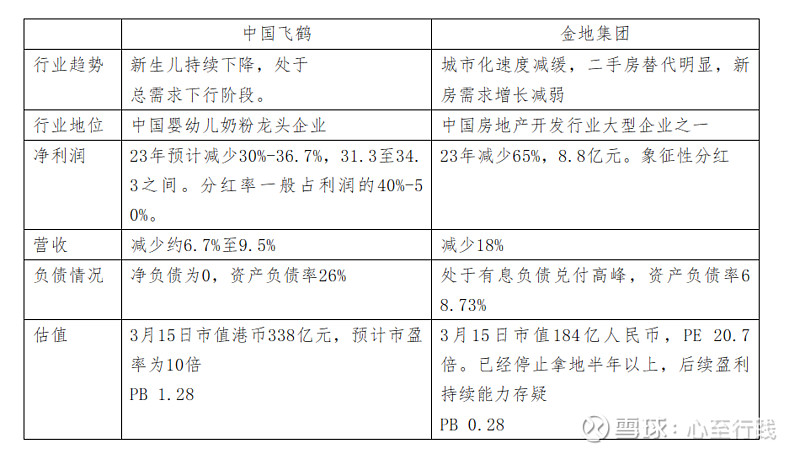

为了给一众地产股的估值找一个参照物,我们可以选择中国的婴幼儿奶粉龙头中国飞鹤作为对标,中国飞鹤公告预计于截至2023年12月31日止年度录得收益介于约人民币193.0亿元至人民币198.8亿元之间,较截至2022年12月31日止年度之收入减少约6.7%至9.5%。录得综合净利润介于约人民币31.3亿元至人民币34.3亿元之间,较截至2022年12月31日止年度之综合净利润减少约30.6%至36.7%。

通过上表对比可得,除非预期未来整体房价大涨带动房地产企业的资产出现明显溢价,其他情况下金地集团的经营都难以支撑当前的估值。延伸来看,对比同属于需求衰退的房地产行业以及婴幼儿奶粉行业,房地产企业承担了高杠杆和流动性风险的同时内含一个房价大涨推动资产大幅升值的的期权。整体而言,认为一个正常经营的房地产开发企业的估值不应该超过中国飞鹤的估值,也就是10倍PE,如果房企处于经营困境,后者的后续产品供货不足,应该给予更低的估值。当前市场上公认的安全房企,保利发展当前的PE也就是9.67,PB 0.6。而与中国飞鹤同在香港上市的另一公认安全房企,中国海外发展当前PE 5.5,PB 0.3,也明显低于中国飞鹤的估值水平。

综上所述,由于房地产行业的新房需求持续减缓已经成为共识,大部分房企都处于流动性压力中。因此,对于房地产企业估值的逻辑如下:1、对于仍在正常经营的房企(比较容易判断的依据是拿地规模不低于销售规模的25%),市值应该为持续经营利润的5-8倍,其中A股的估值应该明显高于港股25%以上。值得一提的是,当前房企的利润正从过去的超额利润水平大幅回落,甚至处于亏损水平,不排除部分已经出现超调可能。持续经营利润应该在行业和企业未来经营企稳后更容易评估。2、对于已经暴雷的房企,已经没有办法用PE估值,可以看成一个未来房价上涨的虚值期权,在当下的价值应该是较低的,大部分已经暴雷的房企股票剩下的价值主要是阶段性博弈价值,应该采用期权的波动率和持续时间定价。3、处于其中的困境房企(尚未正式违约,但是已经出现经营困难,基本没有能力购买新土地),该部分的企业股票的估值介于上述两种之间。