公司好的变化:

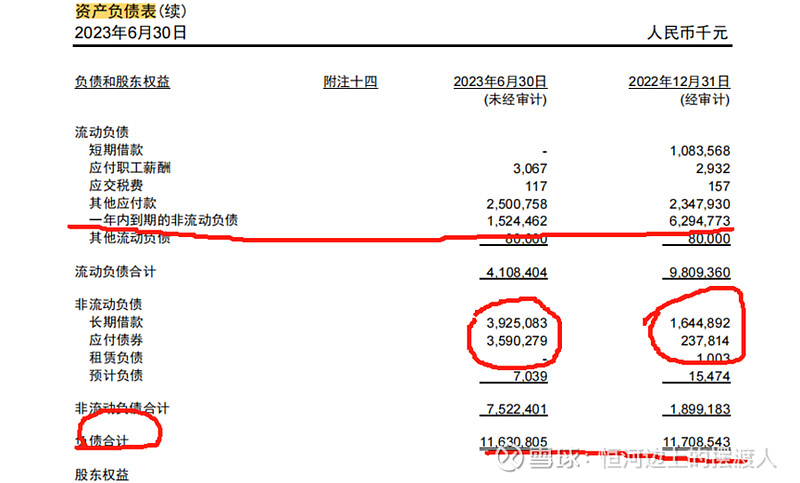

一是,母公司的债务,由之前的一年内到期62亿元,变成了15亿元,增加的是长期债务,说明公司债务重组基本完成,另外,就算公司境内债务总额116亿元左右,每年支付利息5.4亿元。

2023年,全年盈利11-16亿元,且航空业回暖,四季度订购新飞机200架。子公司发债也比较顺利。之前子30%股权公司卖了22.15亿美元,剩余股权,还值360多亿元,如果把欠的债务全部还清,还有剩余的240亿元。

飞机租赁子公司,半年业绩有2.2亿元人民币,就算是70%的股权也有1.4亿的利润。预计全年贡献利润17亿元,出去渤海人寿的亏损,非经常性损益等3亿多,除去利息费用6亿元,净利润为:17+11-6-3-6-管理费用=10亿元左右的净利润。

2024年航空业复苏,国内情况基本稳定了,期待2024年的行业反转。

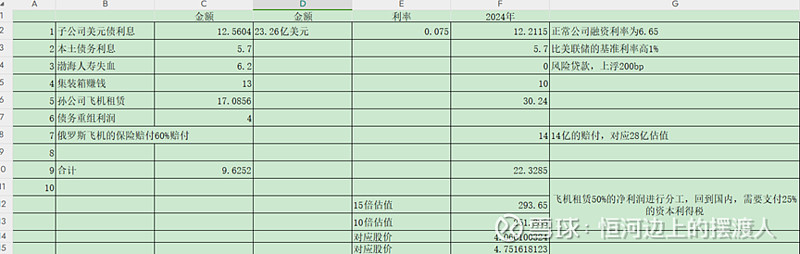

2024年预计的盈利情况及对应的股价测算。

全球第一的航空租赁公司,2023年下半年每股盈利10美元,确定目前处于航空租赁业的高景气周期内,预计一季度,渤海租赁能够达到4亿元的净利润,看到股价至3元,半年报如果能够稳定在8亿元,股价回升至4.5元附近。