日本政府13日宣布,大致将在年内制定表明2040年脱碳和产业政策方向的国家战略《GX(绿色转型)2040愿景》,通过给出长期前景让企业更容易制定投资计划。为应对数据中心等耗电量大的投资项目,日本政府将汇总扩大可再生能源和核电等“脱碳电源”的措施。

美国关于新能源加征关税速评:远好于市场预期

1、最利好的是储能,豁免两年,26年才开始将储能电池关税由7.5%上升到25%。

2、锂电:幅度好于预期,核心供给掌握在中国的环节如天然石墨等也是从26年才加征。

3、光伏:加了个寂寞,目前都是东南亚产能过去。基本上没影响。

4、整车:幅度大,但美国并不是国内整车企业的战场,去年整个新能源乘用车出口美国1.25w辆,同比还是下滑的。

#结论:心里的大石头落地,说明加征关税确实是为了选票,而真正供给卡脖子(石墨)和 影响下游需求(储能)政策都特别超预期,而对新能源板块的政策都好于预期了。

国家能源局:2060年风电光伏装机将达5000GW

近日,国家发展改革委党组成员,国家能源局党组书记、局长章建华在《时事报告》发表题为《以更大力度推动新能源高质量发展》的署名文章,再次强调发展光伏和风电等新能源产业的重要性、紧迫性,更擘画了未来的发展蓝图和空间。

章建华表示,风电光伏仍是新能源发展的主体。据测算,我国风电的技术可开发量超过100亿千瓦,光伏发电的技术可开发量超过450亿千瓦。2060年前实现碳中和,我国风电光伏装机规模将达到50亿千瓦以上,约是目前装机总量的5倍。各主要经济体在扩大风电光伏装机规模的同时,重点围绕降本增效开展技术攻关。美国和欧盟均积极推动钙钛矿、硅基光伏等技术创新,同时注重风电向远海高空、大型化、智能化发展。

在可开发量方面,风电+光伏累计将达到550亿千瓦,即55000GW。单单按照2060年实现碳中和,我国风电光伏装机规模达到50亿千瓦(5000GW)目标来算,较现在的累计装机量仍有4倍的成长空间。

国家能源局数据显示,截至3月底,我国累计发电装机容量约29.9亿千瓦,同比增长14.5%。其中,太阳能发电装机容量约6.6亿千瓦,同比增长55%;风电装机容量约4.6亿千瓦,同比增长21.5%。其中,风电和光伏合计装机量为11.2亿千瓦。

简单计算可知,按550亿千瓦的可发量计算,风电光伏还有50倍的增长空间,现在11.2千瓦的存量只能算是才起步,刚开始。到2060年实现碳中和,风电光伏装机达到50亿千瓦,未来36年还需新增装机38.8亿千瓦。

继2023年新增装机216.88GW创历史新高后,2024年光伏装机市场仍表现强劲。

国家能源局数据显示,2024年一季度,我国光伏新装机45.74GW,单季装机量距2021年全年装机53GW仅差7GW左右,成绩相当不错。

当下,我国光伏制造环节出现业绩下滑、亏损的主要由结构性产能过剩,供需错配引起,而行业的调整、洗牌也是由业内外玩家的大举扩产所致,而非政策转向。因此,在政策基调维持不变的前提下,光伏向好的发展前景不会有任何改变。预计随着过剩产能、落后产能的出清,光伏的市场环境也将随之全面改善,企业的盈利水平也将步入正常轨道。

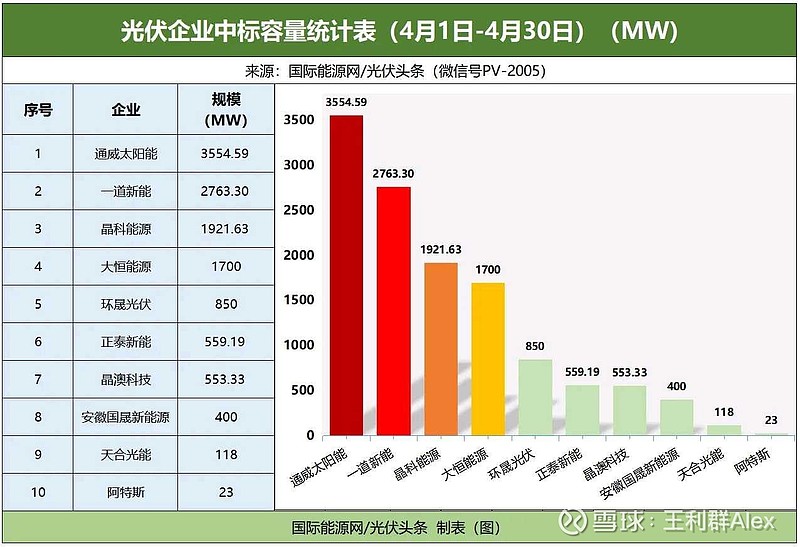

四月份组件$通威股份(SH600438)$ 中标排名第一。图1,

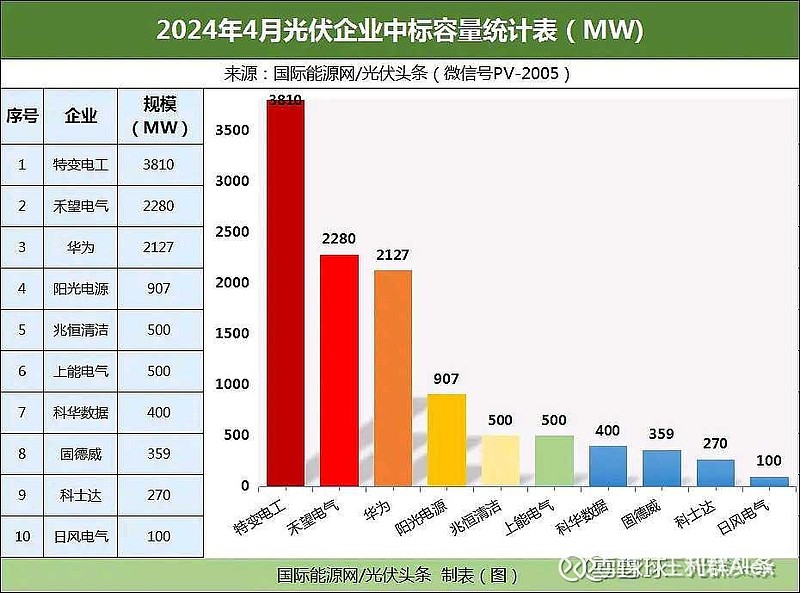

四月份逆变器$特变电工(SH600089)$ 中标排名第一。图2。

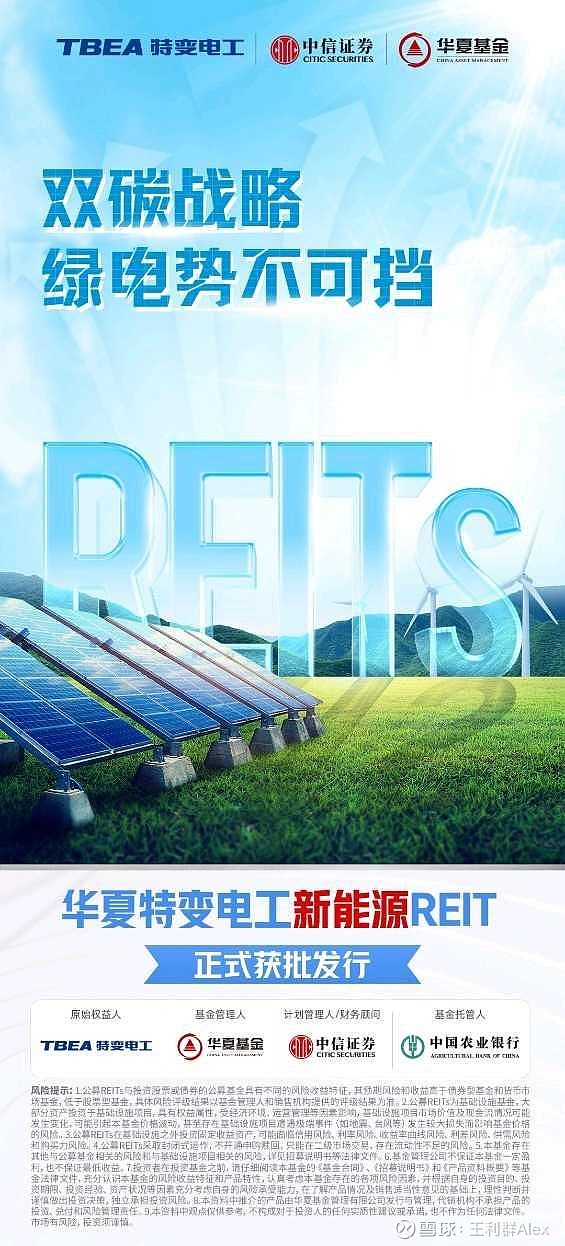

另外民营企业首单暨新疆首单“新能源”公募REITs落地 华夏特变电工新能源REIT获批。图3

有网友@才许 今天打电话到$石英股份(SH603688)$ 公司证券部了解了情况,并且已录音。主要内容如下:一、公司明确表示,公司在石英砂国内的市场地位没有发生变化,一季度销售下滑主要因为下游去库存(市场地位没有下滑,意味着具备较高的定价权和市场占有率);

二、公司重要矿源签订的长协,目前保持稳定(矿源没有问题,意味着高品质石英砂有保障);据了解石英股份矿源没问题,而且成本不到一万。全行业最低。

三、公司接受建议,并对当前股价大幅波动的情况会尽快进行公开澄清。

另外对隆基与通威400亿大单硅料的看法,她也表达了乐观的态度,说是会加速下游去库存。根据她的答复和态度合理推测,公司近期经营状况已经大幅好转,并且目前与下游交易已经有实质性的进展。

按照今天的收盘价石英股份的股息率已经接近11%。位列是全A股前五位了。

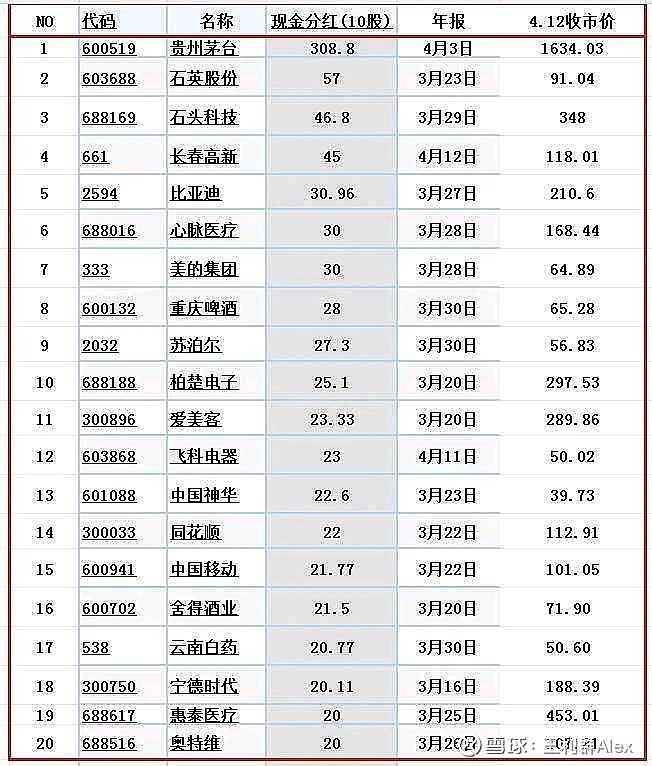

光伏行业分红排名,图7。

光伏行业一季度毛利润排名,图8。

北向资金,连续四天买入石英股份,图9