“极则必反”出自《吕氏春秋·博志》,意思是事物发展到极端,就会向相反的方面转化。

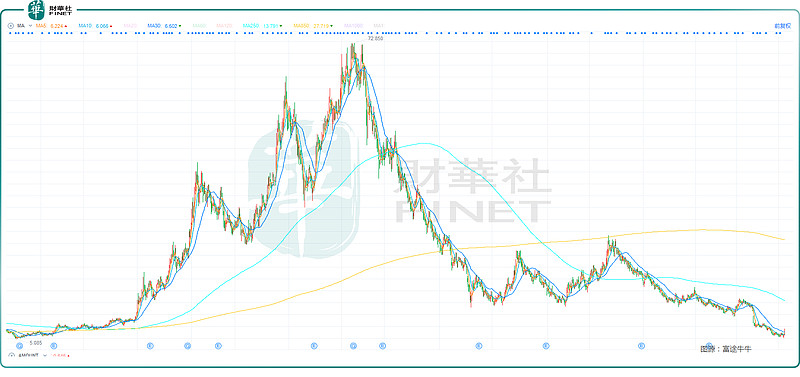

2019年至2021年期间,$微创医疗(00853)$ 从5.085港元(前复权)价位逐步攀升至72.85港元,区间涨幅超过13倍。不过随后便一路向南,于2月15日最低触及5.41港元,刷新了此番“熊途”的低点。一轮波澜壮阔的涨跌周期或已完成。

日前,MSCI(明晟指数公司)发布了最新的季度指数评审结果,微创医疗被剔除出MSCI中国指数。随后两日公司股价小幅走低,不过2月16日微创医疗一扫颓势,大涨24.27%以7.27港元报收。

据悉,微创医疗此次被剔出MSCI中国指数或源于持续的下行(较巅峰跌去约9成)导致市值低于门槛要求,而非公司经营出现问题。实际上,微创医疗在逆风渐止的环境下,有望迎来“收获期”。

多品类创新的平台型公司

微创医疗,一家如同一座医疗器械宝库的平台型公司,其业务版图繁复多样,涵盖心血管介入、骨科医疗器械、心律管理、大动脉及外周血管介入、神经介入、心脏瓣膜、手术机器人以及外科医疗器械等八大领域。

在这其中,大动脉及外周血管介入业务孕育出了科创板上市的骄子——$心脉医疗(SH688016)$ ,神经介入业务则孵化出了港股上市的$微创脑科学(02172)$ ,心脏瓣膜业务诞生了港股上市的心通医疗(02160.HK),手术机器人业务则催生了微创机器人(02252.HK)。

此外,公司联营公司微电生理(688351.SH)此前为公司的电生理医疗器械业务,微创于2019年出售上海电生理部分股权,因此该业务此后不再并表。此外,2023年公司还分拆心律管理业务的微创心律拟于港交所上市。

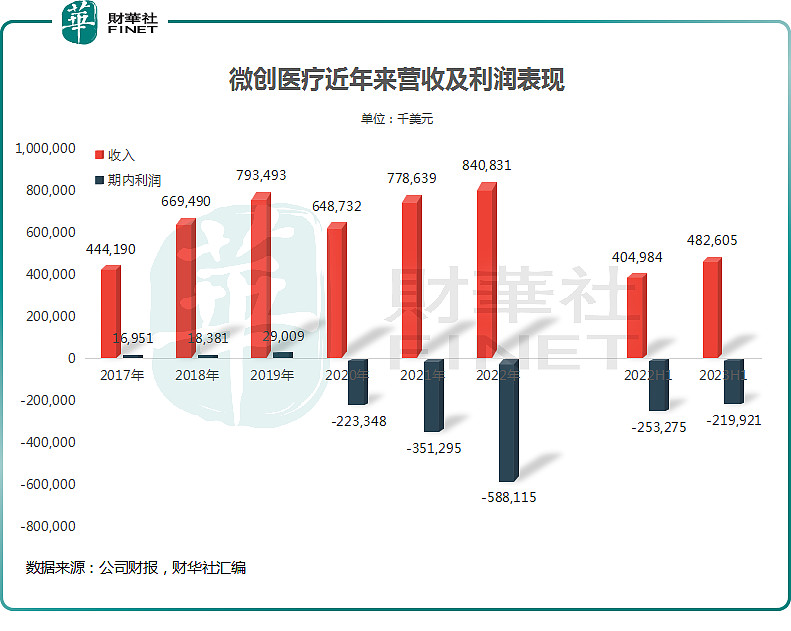

微创医疗业务覆盖广泛,已上市商品500余个,进入全球100多个国家(地区)的逾2万家医院。于疫情前,微创医疗营收持续攀升,利润也维持增长态势。而突如其来的疫情打断了这一趋势,2020年公司收入下滑,净利润方面则由盈转亏。

微创医疗的产品如同一道绚丽的彩虹,跨越了国界,照亮了全球100多个国家和地区的逾2万家医院。然而,疫情的突然来袭,像一阵寒风,打断了微创医疗营收持续攀升的势头,使得2020年公司收入下滑,净利润也由盈转亏。

而随着疫情管控的全面放开,2023年上半年,公司收入增长19%。期内亏损收窄13%至2.20亿美元。

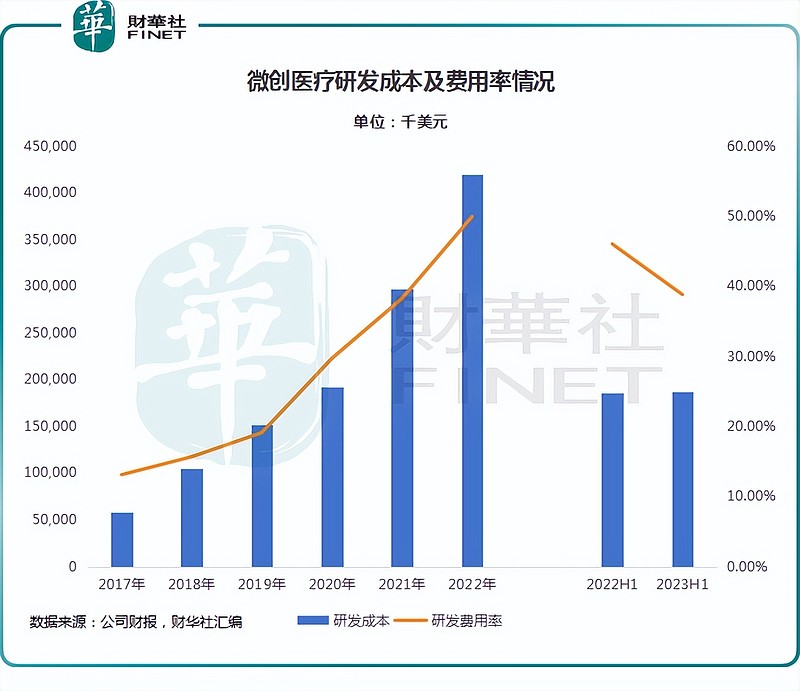

微创医疗是与时俱进的创新型平台公司,公司持续加码研发。

2017年至2022年,公司研发成本持续攀升,即使是在疫情中的2020年至2022年,微创医疗依旧加码研发,期间的研发费用率也在持续攀升,2022年逼近50%。

2023年上半年,微创医疗研发成本依旧高达1.87亿美元,同比微增;与此同时,随着收入的攀升以及管线的优化,其研发费用率则下降了7.22个百分点。

持续的研发投入结出硕果,微创医疗迎来收获期。

根据公司演示材料,2021年微创医疗有22个产品获NMPA批准,7个产品获FDA批准,15个产品获得CE认证,以及26个产品进入NMPA绿色通道;

2022年,微创医25个产品获NMPA批准,7个产品获FDA批准,3个产品获得CE认证,以及30个产品进入NMPA绿色通道;

2023年上半年,微创医25个产品获NMPA批准,12个产品获FDA批准,8个产品获得CE认证,以及30个产品进入NMPA绿色通道。

随着产品的持续获批并商业化,新产品有望为微创医疗贡献业绩增量。

降本增效,盈利或已在转角

2020年以来,微创医疗收入维持上升趋势,而其在“降本”方面亦表现优异。上面我们已经看到其研发费用率在2023年上半年大幅下降超7个百分点;

而其行政效率亦大幅增强。微创医疗行政开支于2021年达到顶峰后于2022年开始下降,其费用率表现亦同步下降。

2023年上半年,公司行政开支同比减少28.04%,而行政费用率则大幅下降超13个百分点。

此外,微创医疗在产品出海方面走在行业前列。2019年以来,微创医疗海外收入占比一直在50%以上。随着海外通胀的下降,微创医疗成本或得到控制,海外表现或进一步转好。

2023年上半年,微创医疗净亏损已大幅收窄,按此趋势演进,其随着降本增效各项措施的推进,其盈利或已在望。

小结

三年疫情令严肃医疗需求被抑制,与此同时美联储加息令美债收益率持续攀升,导致股票估值承压。全面放开后医疗需求的增长以及美联储即将进入降息周期有望令微创医疗在业绩与估值层面都得到改善。

此前,心脉医疗业绩预告显示,预计2023年年度实现营业收入11.74亿元(单位人民币,下同)到12.01亿元,同比增加31%到34%。预计2023年年度实现归母净利润为4.75亿元到4.92亿元,同比增加33%到38%。

微创脑科学业绩预告显示,于2023年预计集团录得经调整净利润不低于1.78亿元,同比增长至少约36%;与上年亏损2468万元相比,2023年将实现净利润扭亏为盈且增长强劲。

从以上两间公司业绩或可一窥微创医疗2023年业绩表现,我们静待最终结果揭晓的一刻。

随着老龄化的趋势加剧,公司持续创新与出海进一步深耕,微创医疗前景可期,2月16日公司股价大涨或许就是一个起点。