“十三五”规划《纲要草案》中出现“设立战略性新兴产业板”被删除。这首先体现了当局者对当前市场情绪的呵护。周六刘主席的表态注册制要“搞”,但不能单兵突进。在注册制被暂时搁置的前提下,若短期内不推出战略新兴板也是符合情理的。目前已有的创业板和新三板体量可观,在对现有资本市场完善后,能更好地提供新兴市场企业的融资渠道。战略新兴板的暂停,反映了监管层对市场可能采取更加务实求稳的态度。

对于大家关注的创业板是否能迎来新一轮狂欢?着实需要投资者冷静。站在目前的时点,创业板依然有50倍估值,观察已披露的创业板年报盈利,不难发现只有部分企业能支撑当前估值。对未来创业板的投资过程中或将会更加注重业绩和估值的匹配,落到传统的基本面分析。短期来看,战新板的暂停将带动创业板指上涨,但重演15年疯狂行情概率不大。

事实上,战新板暂停主要会对一级市场的海归概念股、新三板产生影响。战新版的设计之初就是按注册制进行的,以便吸引众多优秀的海归概念股。由此,海归概念股将延续分众传媒、巨人网络借壳回归的常规之路。这对海归的中概股影响不大,更多地是利好主板的资产重组,海归概念股要想快速回归,唯有借壳重组一法。

对于投资者需要关注两方面的内容:一方面,当前市场情绪仍然脆弱、中国经济依然处于筑底过程,但优质企业股价已存在投资价值,尤其可以关注最近受供给侧改革推动的周期翻转行情;另一方面,战新版出局对于新兴产业会有所提振,在基金投资层面需要关注偏成长风格的选股型基金进行配置。新三板作为多层次股权市场的地位会提升。目前新三板市场估值偏低,该事件或将起到一定的带动作用。未来新三板的分层制度可能起到促进作用,目前是布局新三板指数型基金较好的时机。

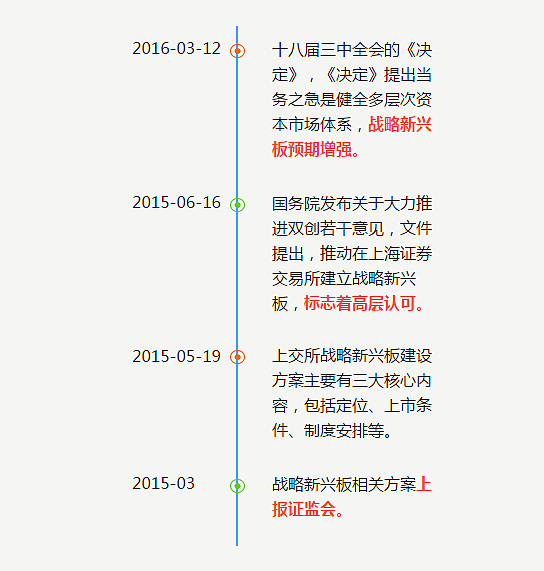

看下战略新兴板“星”路历程:

银河证券分析师表示,对于取消设立战略新兴板的规定早有预期,因为战新板虽然在具体规则上与深圳市场的创业板有些不同,但其本质与创业板是没有任何区别的,因此没必要进行重复建设。

中金分析师认为,新三板和中小创的发展可能会受到相对更高的重视,这也可能助长对“壳资源”的追捧。

海通证券荀玉根也表示,战新板或搁置,凸显政策暖风,A股壳资源价值再起。

目前中国资本市场包括主板、中小板、创业板、新三板,战新板搁置不影响多层次资本市场建设。之前热议的“中概股”回归可以选择借壳上市等方法实现A股上市。因此,壳资源会受到追捧。历史数据显示,92年起买市值最小5%公司,每年初换手,组合累积涨834倍。

对于A股市场的“壳资源”来说,或许是最好的炒作契机。民生策略曾发布关于《壳资源的潜在投资机会》的研报,投资者可从中寻找投资机会!

透视壳资源的六大特征

如何成为一个好“壳”?第一要有成为壳的意愿,第二要有成为壳的条件。较差的盈利性和成长性企业更容易产生卖壳意愿,而收购成本低、股权集中度高、债务负担小等条件决定了成为壳的可能性。民生策略梳理了2009年以来的成功卖壳案例,发现壳资源的以下六特征:

1壳资源市值越小,收购成本越低

在壳资源中72.6%的公司市值主要分布于10-40亿元区间,而当前A股中市值位于该区间的比例仅为17.1%,壳资源市值整体偏小巧。一般而言,壳资源公司市值越小,欲借壳公司付出的成本就相对更低。股票发行核准制下借壳上市的公司更多是看中壳资源的上市资质,而非壳资源的资产质量,在条件允许时借壳公司更愿以低成本换取上市公司资质。

2运营能力弱的公司卖壳意愿更强

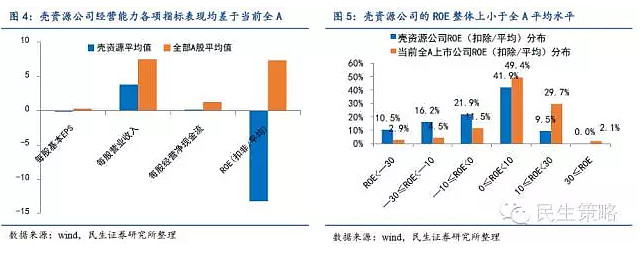

对比壳资源和全A的基本EPS、每股营业收入、每股经营净现金流和ROE,发现壳资源的四项指标均明显弱于全A平均水平。壳资源的平均ROE为-13.3%,远低于全A平均值7.4%,48.6%的壳资源ROE为负,远高于全A的18.9%,整体上壳资源的运营能力更弱。总之,经营良好的上市公司卖壳意愿并不强烈,在监管层将注册制提上日程后,运营能力弱的上市公司更欲加紧在“有市有价”时出手壳。

3对公司控制力不强的股东更愿意卖壳

壳资源第一大股东持股比例整体低于全A,其前十大股东持股比例在50%以下达81.5%,远高于当前全A的31.9%,壳资源公司股权结构更加分散。壳资源公司股权较分散时,上市公司实际控制人持股比例低,股东对公司的控制能力变弱,上市公司卖壳意愿就更强。

4壳资源多分布在传统产能过剩行业

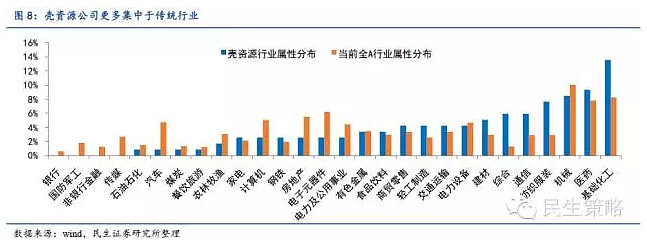

从壳资源与A股行业属性分布看,分布更多壳资源的行业包括基础化工、医药、纺织服装、通信、综合、建材、交通运输、轻工制造、商贸零售、食品饮料、钢铁和家电行业。传统产能过剩行业发展前景黯淡,特别是在近年传统行业亏损更严重,而扭亏遥遥无期,故传统行业企业卖壳意愿更高,成为壳资源概率更大。

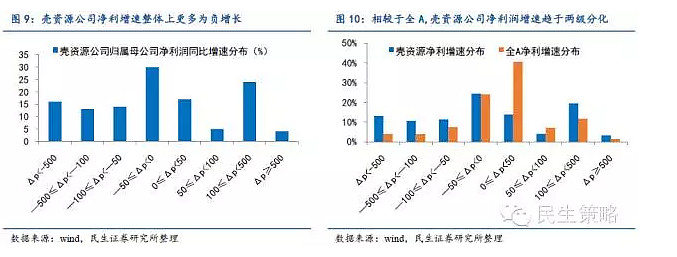

5壳资源公司净利增速更呈现两级分化

全A有47%的公司净利润增速分布于0%至100%之间,而在壳资源中该比例却仅为18%,壳资源的净利润增速更呈现两级分化。这源于一方面净利润增速较差的公司持续亏损有戴帽加星,甚至退市的风险,权衡之下将公司作为壳资源出售也算有利可图;另一方面,净利润增速较好的上市公司虽然主动作为壳资源的意愿降低,但这类公司一旦因为其他原因决定出售公司,其优质的成长能力将吸引更多买家,这将增大借壳上市的成交概率。

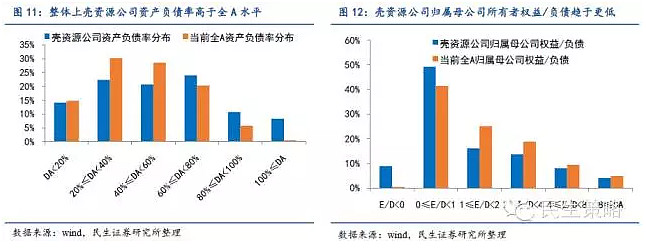

6买家偏好更干净的壳,但负债率高的壳更易得

从买方来说,买方借壳上市时均会打包处理壳资源公司原先的债务,故在准备借壳时买家更青睐资产负债结构简单的壳资源。但买家的意愿往往难实现,实际上负债更多的壳资源频现于借壳并购交易中,过去7年中43.0%的壳资源资产负债率超60%,而全A中该比例仅为26.5%,壳资源公司母公司所有者权益/负债也趋于更低。

根据上市公司以上六大特征,我们确立筛选潜在壳资源的六大标准:

1、筛选全A中市值最小的前300名(剔除不能借壳上市的创业板企业);

2、剔除基本EPS、每股营业收入、每股经营净现金流和ROE四项指标均超过壳资源样本平均值的上市公司;

3、剔除ROE大于10的上市公司;

4、剔除第一大股东持股比例超过50%和前十大股东持股比例超过70%的上市公司;

5、剔除所属行业壳资源公司占比较少的公司(银行、军工、非银行金融、传媒、石油石化、汽车、煤炭、餐饮旅游)和所属行业壳资源占比相对全A占比较少的公司(计算机、房地产、电子元器件、电力及公用事业、农林牧渔);

6、剔除净利润增速位于0%至100%之间的上市公司。

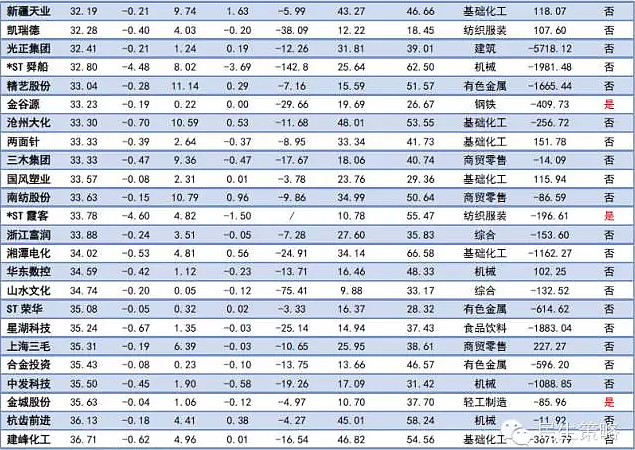

鉴于2015年上市公司的年报还未完全公布,每股基本EPS、每股营业收入、每股经营净现金流、ROE(扣除/平均)和净利润同比增速采用2014年年报数据,前十大股东采用2015年半年报数据,第一大股东、总市值、行业属性采用2016年2月15日当日数据。由此得出2016年最具壳资源潜力的52家上市公司列表如下:

感谢民生策略分享,文中内容不构成投资意见。投资有风险,选择需谨慎。

@今日话题 @银行螺丝钉 @基金投资客 @安久套海通 @唐史主任司马迁 @昆山法律 $上证指数(SH000001)$ $深证成指(SZ399001)$ $创业板指(SZ399006)$