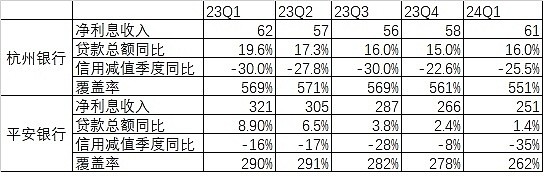

净利息收入是营收当中最具有持续性的部分,从上表可以看出,杭州银行的净利息收入基本在去年3季度触底了,平安银行还在继续下降的过程中。主要原因就是贷款规模能否顺利扩张,能否做到以量补价。我认为以量补价是一种能力,而不是一种态度。在资产荒的大背景下,你说某些银行为了避免坏账,主动选择了低速扩张,那你是太高估它们了。就是项目储备不够,原因就是股份行上下不靠,大项目轮不着它,小项目抢不过地头蛇。当然,优秀银行的净利息收入是否真的触底了,还需要半年报验证一下。如果为真,那就没什么担心了,说明这一段困难时间过去了,又回到了营收与利润同增的健康状态。

拨备的调节也是主要是一种能力,而不是态度。逆周期调节并不是单纯为了平滑利润而玩的财技,也是调节经济运行的必要手段。当经济火热时,多留一些拨备,提高不良覆盖率,这样,当经济萧条时,才能释放一些拨备,以便增厚资本,提高放款能力。否则,经济越萧条,银行利润越差,本来这个时候是需要银行放贷的,但由于银行的利润下降,资本积累变慢了,资本充足率受限,反而失去了大规模扩张的能力,不能起到刺激经济的作用。这样哪行呢?所以,管理当局也是要求拨备过高的银行,有序降低覆盖率。当然前提是你有充足的拨备,如果覆盖率本身捉襟见肘,在日子好过时也没攒下充足的拨备,那也没得调节。

好银行就应该是这样,有逆周期调节的能力,在经济低迷时,能给经济发展助力,并且不让股东过度惊吓,营收稍微停滞,利润甚至还在增长,就算过苦日子了,意思一下,就又回到正轨了(营收与利润同增,并且略高于GDP增速),一切都那么丝滑。

下周重头戏就是江苏银行了,个人预计,一季度营收增速大个位数,利润增长小两位数,年报分红5毛以上,就算符合预期。$江苏银行(SH600919)$ $杭州银行(SH600926)$

全部讨论

我可以肯定江苏银行更稳穿越这轮息差底。相对杭州银行不足的点在于 信贷 非信贷拨备不如它。

常熟银行及江苏银行的懂泌分别表示:

俺俩的营收及净利润增速不会低于杭州银行。

说的在理,可调节、能调节是一种能力,常言说巧妇难为无米之炊,过去积累的拨备、储备粮也是一种隐形利润,就是为了今后调节用的。调节不调节不能仅看当期信用减值计提的多少,应该看贷款损失拨备和债权拨备是否降低,如果不降低,资产质量各项指标还能保持稳定,就不能说其利润是调节过来的,这就是正常经营状态的展现。那些动不动就说减少这个计提,那个准备才造成利润增速大于营收增速的,有些偏驳了。底层逻辑还是看银行本身的资产质量情况,有些提的减值不少,可都用于核销当期产生的坏账了,这对利润增速也没有什么用,反而应该警惕。

过去好多年,银行业的营收增速大都大于利润增速,是处于积累阶段,现在有些银行的资产质量已经非常优秀了,根本不需要提那么高的拨备,再提就有避税的嫌疑,要被财政部、税务局谈话了。

放低江苏银行预期,

没有什么根据。

在拨备不降前提下,

营收4%+,成长14%就是优良了,

不要纵向比,要多横向比,

14%,估计也能进前六了。

平安银行和杭州银行都是在同一个国度里经营,但是这些经营数据差别很大,完全表露了银行展业区域的重要性。随着大环境的不断变化,银行间分化还将继续。市场是聪明的,早些年银行股那种齐涨共跌也已不在多年了,往后走势也会继续分化,作为银行股投资者不能不早做准备。虽然银行股今年相对大盘涨了一些,但是还有一部分成长优质银行股还在估值深坑里没有爬出来:4-5PE,0.6-0.8PB,股息率4-7%,营收和利润在如此恶劣环境下还在继续保持高质量增长!

作为杭州银行的投资者,我更关心的是未来数年业绩的持续性,教授的分析很有用。至于有人拿其净利息收入说事,我觉得真没必要,教授其实在文中已经做了详细解读和分析了。杭州银行就是杭州政府的钱袋子,这是前提,把握住这个前提,才会明白杭州银行的净息差的现状和可能的变化。

如果江苏银行一季度营收是大个位数,利润就不会是小两位数。