摘要

随着2023年的经济财政数据逐步披露,又到了一年一度的观察时刻。本文结合数据就近期询问频次较多的几个问题做出解析。主要根据经济数据、一般预算收入和政府性基金收入三个部分罗列以下5个问题,

1.多口径数据怎么取?

2.官方披露的GDP为什么会多次前后不一致?

3.本年度税收变化较大区域分布及变化原因?

4.非税高的区域有哪些,其核心是什么?

5.土地出让为什么会为0或负数?

在取录数据时,最常见的问题在于一个区域有多个口径的数据,尤其是经济数据。其原因主要是区域内含有开发区、保税区之类的功能区,导致披露时会有包括功能区和剔除功能区两种情况。因部分功能区跨行政区可能导致重复计算,此时区县一般采录管理口径的数据。在经济数据和财政数据均为包含开发区时,则采用包含的情况。同时,不排除近年统计口径有所调整,但仍采录原口径数据的情况以方便比对。

经济数据在多个阶段披露或有一定差异,短期内(几个月)数据差异的原因或在于月报或政府工作报告的快报数和最终统计公报的数据有一定出入,而跨年数据披露不一致则是由生产法(初核)和收入法(终核)的核算方式导致。2022年终核后核减量在500亿以上的省市有7个,其中河南、福建、湖南三省被下调了千亿以上,湖北省也接近千亿的核减。

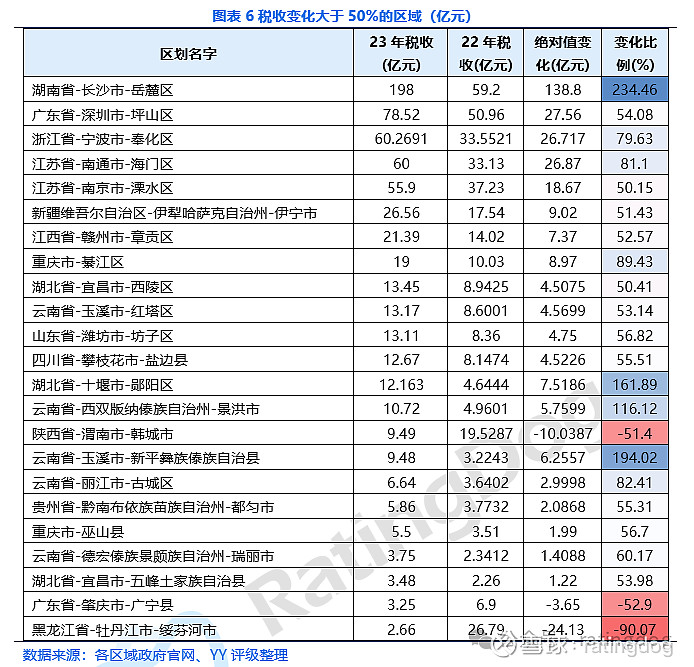

税收及非税方面,对比2023和2022年度数据,手动计算的税收增速大于30%且基数大于50亿元的区域主要是宁德、三亚、连云港、南通、绵阳和拉萨,其个别主因旅游、新能源产业的带动;减少最为显著的是陕西榆林,由832亿元减少至543亿元,主因煤炭原油价格回落。区县方面,降幅大于50%的区域主要分布在中西部区域,其中降幅大于50%的区县为陕西韩城市、广东广宁县和黑龙江绥芬河市。区县的税收变动原因多样,体制改革为核心因素之一,例如嘉兴市秀洲区的税收权力的下放以及金华市金东区市区分成比例的变动。

非税上,非税占比偏高,也即税收占比低于中位数64%的城市大多财力偏弱。除云贵之类基数较小的区域外,非税比重较高的城市在四川和河北出现偏多。拆解非税内核,其主要为国有资源有偿使用收入、专项收入以及罚没收入,通过公开信息推断,其中国有资源有偿使用收入大多仍来自于土地、林地收入。

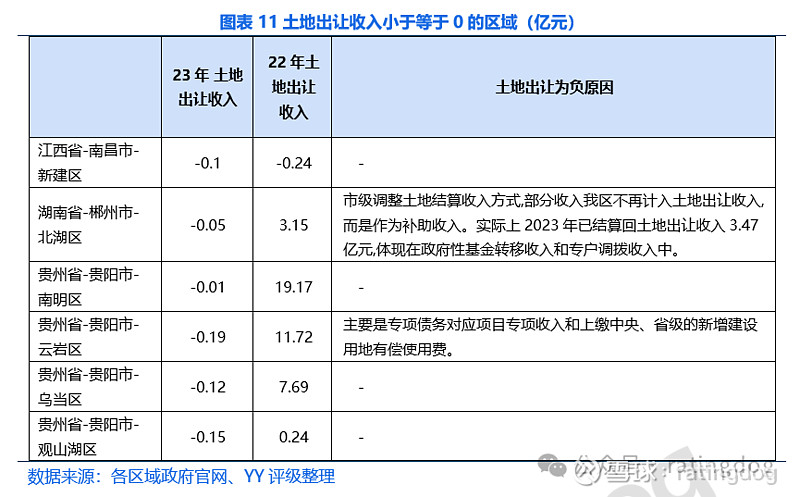

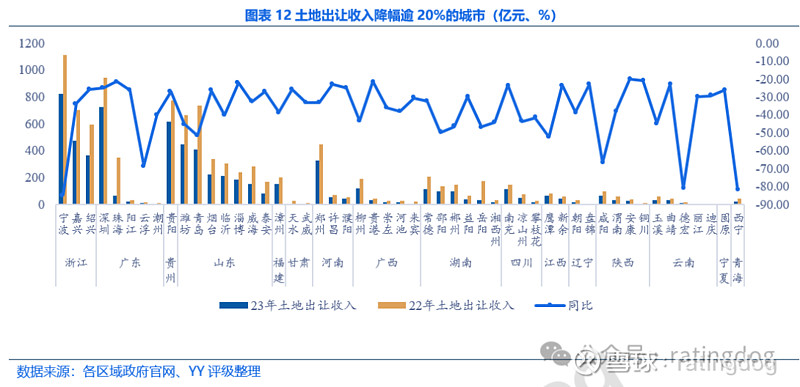

最后关注到有关政府性基金收入里的土地出让的问题,在区级统计中偶尔会出现土地出让收入为0或负数的情况,主因土地数据多由市级统筹,当区域内留存的土地出让很低或为0,但仍需缴纳部分土地使用费用(缴纳新增建设用地土地有偿使用费)。目前披露出的6个土地出让为负的区域分别为南昌新建区、郴州北湖区、贵阳市的南明区、云岩区、乌当区和观山湖区。地市层面整体降幅仍然明显,目前已披露的50%城市的土地出让数据中降幅逾20%的城市占30%,主要分布在广东、山东、广西、湖南区域。不难看出,尽管各平台近期在融资端欢呼雀跃,但在财政保障上反而是更进一步的“水深火热”。

通过本次数据解析进一步的思考,尽管各项统计明目以及大体的框架和计算准则相同,但因为各市仍拥有在数据处理和县区资源分配的自主权,数据与事实有偏差是必然的;从土地出让数据看来,区级数据往往更容易受到市里的管控,因此在一定程度上区县分开讨论也不无道理;债务压力的观察在全市统筹的视角下真实性更高,尽管这样会导致某些区在研究过程中被遗漏,但也在一定程度上排除了数据偏差导致的失误。再进一步,在构建地方压力指标时,往往使用从上至下的层级里都能有足够稳健的表现以及口径相对统一的数值,会更为合理。

01 经济数据取录与修正

1.1多口径数值怎么取

排除时间和计算方式影响因素,同一个区域的经济或财政数据在官方披露里会出现较大的差值,尤其是区域内有功能区(开发区、保税区、新区等)且功能区跨多个行政区的时候,因此江浙及广东一带以及各省会出现这样的情况偏多,此类情况怎么进行数据采集?

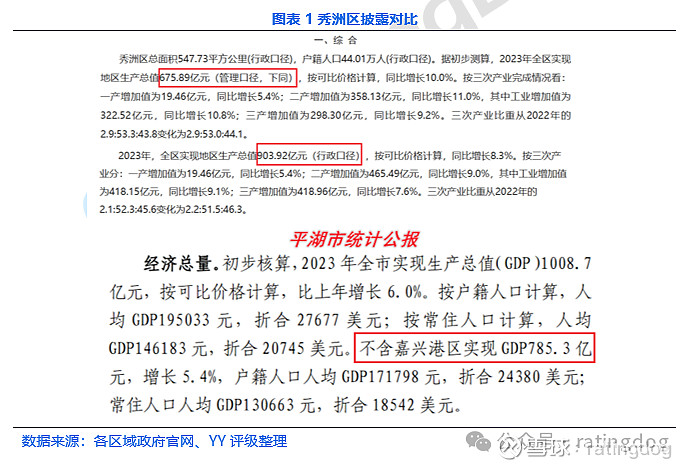

以浙江嘉兴为例,其经济数据披露会有管理口径和行政口径,其中嘉兴港区的数据在行政区上归属于平湖市,港区数据完全包含在平湖市的经济及财政数据里,因此采录的是包含开发区的数据;秀洲区也有两个口径的数据,但初步推算其行政口径的数据并非是管理口径和经开区的加总,也即所含部分功能区的数据,这类无法明显区分的往往采取管理口径的数据。

再以肇庆四会市为例,大口径(GDP在700-800亿元之间)的是包含肇庆高新区(大旺街道)的数据,在披露该口径数据时会注明“本简况数据为根据统计区划代码进行数据汇总,不作行政管辖依据。” 因肇庆高新区财政归属于市里管辖且数据分割较为清晰,因此经济数据上也以剔除高新区的为准。

在多口径披露时,区域的经济数据会尽量和财政数据统一,但不排除部分近期权限有所调整或权限不明的区域仍采用可对比数据(沿用原口径)的情况。

1.2GDP的修正和终核

无论从二手的数据网站上还是政府官网披露的文件里,都有可能出现数据前后不一致的情况,除了人为失误外,最可能的原因在于官方数据在某一期间内进行了调整。

将数据不一致的情况分类,可分为当年不一致和跨年不一致。当年不同时期披露的数据不一致,主要在于统计月报(12月末)或政府工作报告中(常在一月初公布)的快报数常与当年的统计公报(一季度中后期)或财政决算有所出入。

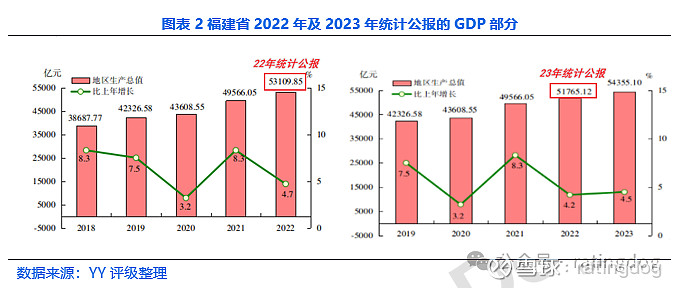

对比两年的统计公报,也会出现数据不一致的情况。例如福建省,2022年的统计公报GDP为53,109.85亿元,但在2023年的统计公报上显示为51,765.12亿元,减少1,344.73亿元。出现此类情况主因后期终核导致,统计部门初步核验时往往采用的是生产法,后续会采用收入法进行终核调整。

除经济普查年(第一次经济普查在2004年开展,后每五年进行一次)外,各省市每年的GDP终核与初核的大多变化不大,但可能因2023年进行第五次全国经济普查,各省市在 2022年的终核变动较为明显。

2022年终核相对这一年的初核核减量在500亿以上的省市有7个,其中有河南、福建、湖南三省被下调了千亿以上,湖北省也接近千亿的核减。在2024年末将公布第五次全国经济普查结果,届时可以关注各省的最终核算结果及排名变动。

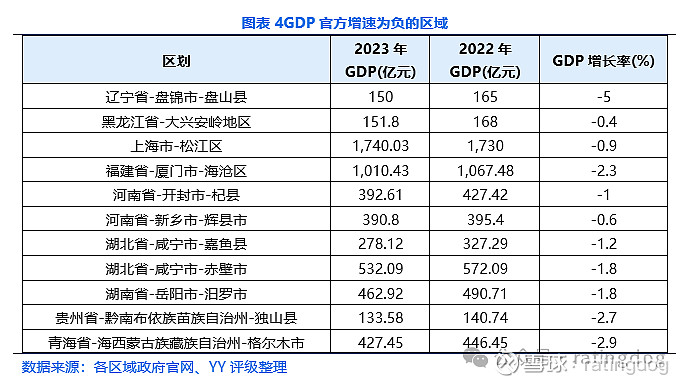

观察2023年数据,尽管各市均处于稳定向前的状态,但区县层面也不乏出现GDP增速为负的情况,官方披露的GDP增速为负的区域主要分布在东三省、中部以及西南的区县中,其中大兴安岭是唯一GDP增速为负的城市。

02 预算收入里的税与非税

2.1税收的起落及原因

财政数据中关注最多的无非是税,大多市级层面预算收入或是税收都会维持在较为平稳状态,少量的大起大落多由于其自身的产业结构或是财政体制的变更。2023年全国约有10%的城市税收额有一定减少,以河南、山西、陕西的城市居多,但减少额基本在20亿元之内。其中减少最为显著的是陕西榆林,因煤炭原油价格回落较大,税收收入由832亿元减少至543亿元,与2021年的501.81亿元相仿。

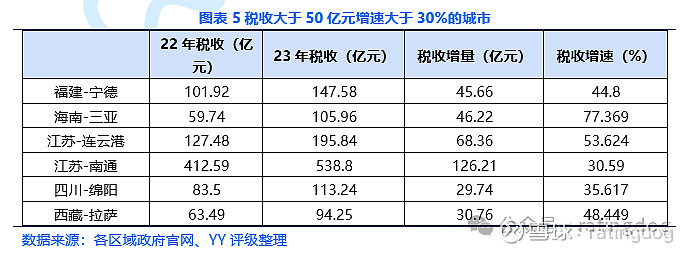

以变化比例来看,2023年变化比例大于30%且税收大于50亿元的区域主要是宁德、三亚、连云港、南通、绵阳和拉萨。其中三亚、拉萨主要得益于旅游业兴起,宁德市则因新能源和新材料领域产业崛起。

相对于地市级的稳健,区县数据更为多变,原因也更多样。常见的包括区域产业影响、财税体制的改革、统计口径变动。对比23年和22年税收,变化比例大于50%的区域主要分布在中西部区域,其中降幅大于50%的区县为陕西韩城市、广东广宁县和黑龙江绥芬河市。绝对值变化最大的岳麓区则是因为岳麓和湘江新区实现行政合一。

还有部分区县浮动较大主因财政体制的改革。例如嘉兴市秀洲区,其2023年预算执行的表格里标明了体制改变前后两口径的数据,相差约15亿元。根据官方回复,新旧体制的差别在于三方面,1.部分国企税收核算由归属市本级改为根据属地原则核算。2.市里下放了部分税种由区里计算。3.部分税种由原本的市区共享模式改为完全放到区级计算。

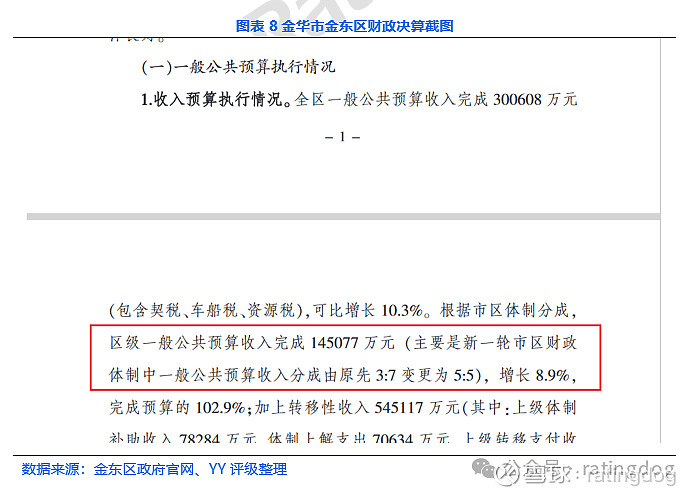

金华市的金东区,税收由21.74亿元减少至14.51亿元,则主要是新一轮市区财政体制中一般公共预算收入分成由原先 3:7 变更为5:5。

2.2非税里面有什么?

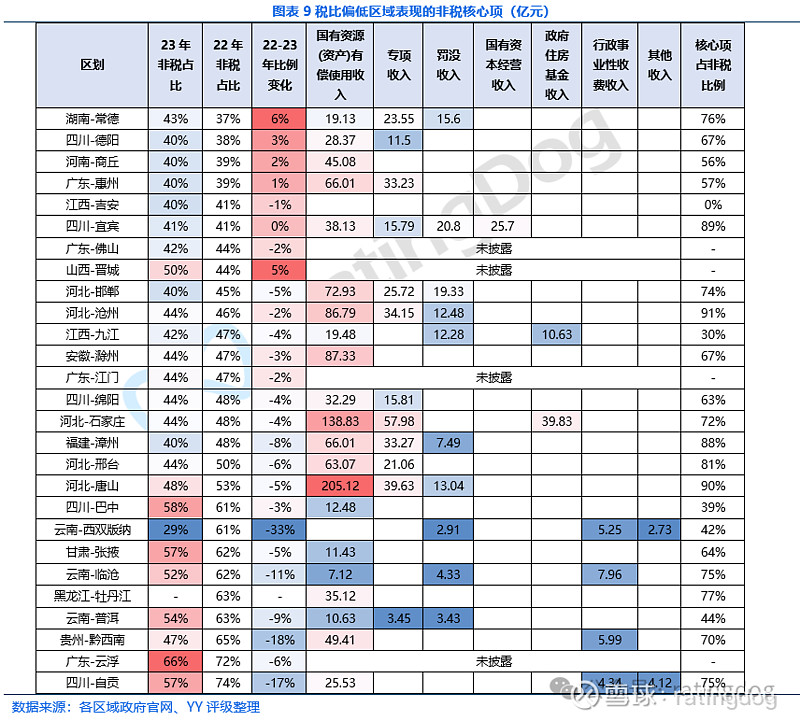

看完税收我们来看非税, 2022年及2023年地市级的税收占比的中位数在64%左右,也即非税比例高于36%的算偏高。非税占比偏高的城市财政实力往往偏弱,其中78%税收收入低于100亿元。

那么,非税里面有什么?观察两类主体,1.2023年税收大于100亿且税收占比小于60%的区域。2.忽略绝对值,22年的税收占比小于40%的区域。

云贵区域因财政实力弱,非税比例相对更高。除云贵外,当属河北及四川城市非税占比高的城市较多。拆解这些区域的非税组成可以看出,非税的核心基本都是国有资源有偿使用收入、专项收入以及罚没收入为主,其中河北的城市罚没收入偏高。

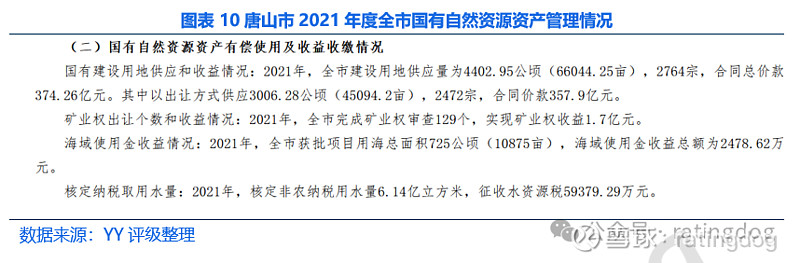

非税中的国有资源(资产)有偿使用收入广义上包括矿藏、水流、海域、无居民海岛以及法律规定属于国家所有的森林、草原等国有资源有偿使用收入。以唐山市披露的2021年国有自然资源资产有偿使用及收益收缴情况来看,用地供应金额占了该部分的90%以上,其次是矿权。贵阳市南明区、柳州融水在非税分析中也有提及,非税的减少主要因“土地出让收入上缴市级财政”、“耕地指标交易收入减少”。因此基本可以推测,非税核心也仍和土地紧密相连。

03 政府性基金收入观察

3.1土地出让收入为何小于0?

市级层面是不会出现土地出让收入小于0的情况的,但区县偶尔会出现。以较为完备的22年数据来看,共有70个区域土地出让收入小于等于0,均为城区,长期为0的区域主因地方的土地出让由市里统筹。

2023年目前6个土地出让为负的区域,分别为南昌新建区、郴州北湖区、贵阳市的南明区、云岩区、乌当区和观山湖区,其原因主要市区域内本年地土地出让很低或没有但仍需缴纳部分土地使用费用(缴纳新增建设用地土地有偿使用费)。此时,区域的相关收入一般由市里通过转移支付的方式返还。

正因如此,衡量区级的可用财力时,使用不包含的转移支付的政府性基金收入的数据和实际情况偏差较大,但又有很多区域其转移支付包含上级支持,亦很难代表区域自身实力,因此在对比区级的财政实力指标会更加局限。

3.2延续的递减态势

地市层面,在土地市场继续冷淡的一年里,以目前已披露的50%城市土地出让数据来看,手动计算的降幅逾20%的城市目前统计有51个,占已披露的30%,其中分布在广东、山东、广西、湖南的较多。金额较大且降幅显著的为广东珠海,由22年的350亿元降至23年的66亿元。2023年,珠海共挂牌11宗涉宅用地、4宗商旅、商办等地块,共成交10宗,金额跌7成,这样的土拍表现反应出来的出让收入降幅也不算意外。

有关土地市场对于债市的影响测算在文章《如何付息?——区域实操和可能方向》已有分析,本处不赘述,简单来说,区域近期虽然在融资端虽欢呼雀跃,但在财政保障上反而是更进一步的“水深火热”。

04 小结

本文多是统计性的描述,其中就近期提问频次较高的问题作出解释同时观察某些数据的异动情况,主要是以下五个问题,

1.多口径数据怎么取?

2.官方披露的GDP为什么会多次前后不一致?

3.本年度税收变化较大区域分布及变化原因?

4.非税高的区域有哪些,其核心是什么?

5.土地出让为什么会为0或负数?

在取录数据时,最常见的问题在于一个区域有多个口径的数据,尤其是经济数据。其原因主要是区域内含有开发区、保税区之类的功能区,导致披露时会有包括功能区和剔除功能区两种情况。因部分功能区跨行政区可能导致重复计算,此时区县一般采录管理口径的数据。但经济数据和财政数据均为包含开发区时,则采用包含的情况。同时,不排除近年统计口径有所调整,但仍采录原口径数据的情况以方便比对。

经济数据在多个阶段披露或有一定差异,短期内(几个月)数据差异的原因或在于月报或政府工作报告的快报数和最终统计公报的数据有一定出入,而跨年数据披露不一致则是由生产法(初核)和收入法(终核)的核算方式导致。2022年终核后核减量在500亿以上的省市有7个,其中河南、福建、湖南三省被下调了千亿以上,湖北省也接近千亿的核减。

税收及非税方面,对比2023和2022年度数据,手动计算的税收增速大于30%且基数大于50亿元的区域主要是宁德、三亚、连云港、南通、绵阳和拉萨,其个别主因旅游、新能源产业的带动;减少最为显著的是陕西榆林,由832亿元减少至543亿元,主因煤炭原油价格回落。区县方面,降幅大于50%的区域主要分布在中西部区域,其中降幅大于50%的区县为陕西韩城市、广东广宁县和黑龙江绥芬河市。区县的税收变动原因多样,体制改革为核心因素之一,例如嘉兴市秀洲区的税收权力的下放以及金华市金东区市区分成比例的变动。

非税上,非税占比偏高,也即税收占比低于中位数64%的城市大多财力偏弱。除云贵之类基数较小的区域外,非税比重较高的城市在四川和河北出现偏多。拆解非税内核,其主要为国有资源有偿使用收入、专项收入以及罚没收入,通过公开信息推断,其中国有资源有偿使用收入大多仍来自于土地、林地收入。

最后关注到有关政府性基金收入里的土地出让的问题,地市层面土地出让金不会为负数,但在区级统计中偶尔会出现。主因土地数据多由市级统筹,当区域内留存的土地出让很低或为0,但仍需缴纳部分土地使用费用(缴纳新增建设用地土地有偿使用费)时,则会出现负数。目前披露出的6个土地出让为负的区域分别为南昌新建区、郴州北湖区、贵阳市的南明区、云岩区、乌当区和观山湖区。地市层面,土地出让金额虽不为负但降幅仍然明显,以目前已披露的50%城市土地出让数据来看,降幅逾20%的城市目前占30%,主要分布在广东、山东、广西、湖南区域。不难看出,尽管各平台近期在融资端欢呼雀跃,但在财政保障上反而是更进一步的“水深火热”。

在本次数据解析中也可以看出,尽管是官方发布的数据、尽管各项明目以及大体的框架和计算准则相同,但因为各市仍拥有在数据处理和县区资源分配的自主权,数据在个别区域的呈现中仍会与事实产生偏差。无论是出于二次摘录的原因还是区域政府处理的原因,区级在数据层面的呈现往往更容易受到市里的“操控”,县级反倒更有自主权,因此在一定程度上区县分开讨论也不无道理。债务压力的观察在全市统筹的视角下真实性更高,尽管这样会导致某些区在研究过程中被遗漏,但也在一定程度上排除了数据偏差导致的失误。再进一步,在构建地方压力指标时,往往使用从上至下的层级里都能有足够稳健的表现以及口径相对统一的数值,会更为合理。