$惠理集团(00806)$ 翻看交易记录,投资并持有惠理集团已经快5年,不可谓短了,显然这是一笔失败的投资,有必要后视镜回看一下。

我是2019年10月开始建仓,2020-2022年陆续购买了7次,然后就卧倒不动了。为什么投资惠理已经找不到文字记录,是我想大概是下面这几条:

l 经过4年多的大幅下跌(从高点15元到3块多),继续下跌风险比较小

l 惠理本身业务简单,财务报表也很干净和强壮,每年都有一定的分红,不会有财务造假的雷

l 惠理集团素有牛市放大器,如果港股来一场牛市(港股也下跌了很久了),有可能3-5倍的收益。

后来股价持续下跌到1.5-1.7元,PB在0.8左右开始底部震荡,但是我一直都没有再加仓,原因也很简单:

l 惠理的仓位已经不小了,占比10-15%,而且也没有富裕的资金补仓。

l 惠理管理的基金资产持续的缩水,从2019年的150亿美元到2023年的55亿美元。

l 二级市场惠理股价的持续下跌,成交量极度萎缩,每天只有2-3百万,不到原来的十分之一,流动性问题很严重。惠理的总市值31亿左右,很有可能会剔除港股通。作为一个小散户,居然还要考虑卖出的流动性问题,在港股真是长见识。

l 惠理长时间的下跌,肯定是有什么我不知道的原因,没有想明白之前,不应该再盲目加仓了,港股是一个非常凶险的地方,是有可能清零的。

通过这5年的断断续续学习和思考,我试着分析总结一下惠理集团。

一、惠理的业务模式

惠理是一家基金管理公司,已经快40年了。主要营收主要来自于基金的管理费用和基金业绩提成(表现费),另外还有自有投资收益。

惠理的成长逻辑非常简单:管理费用取决于惠理管理的基金规模能否增长,表现费取决于惠理管理的基金业绩能否持续取得正收益,而自有投资收益和二级市场正相关。

惠理的投资本质就是 惠理管理的基金能否持续跑赢市场,能持续跑赢市场的基金规模可能会不断增长。基金公司的投资能力如何,很大程度上依赖于人。

二、惠理管理的基金能否持续的战胜市场

要准确回答这个问题很难,通过查看惠理主要基金近年的表现和持仓,我觉得是比较困难的。而且通过翻看年报和管理基金的资料,我发现惠理这5年的持续下跌是和基本面正相关的。现在来看,我当时投资惠理多是从二级市场的股价据有投机性来考虑问题,没有抓住投资标的主线逻辑,长期持有而亏损不冤。

下面是惠理管理的基金的规模和近3年的回报,以及是否跑赢基金的基准

近3年回报红字的基金是成立没有3年的。

只有一只基金跑赢了自己设立的基准,但是没有跑赢的基金其实也不是大幅跑输,大多数都是和基准业绩差不多(这是非常符合巴菲特的判断的)。

因为惠理管理的基金主要投资港股和A股,所以最近这3年业绩回报大多数都是负数。而且读者去详细翻看惠理管理基金的月报,会发现基金持有的股票趋同,大多数是白马股,其中中概股占比很高。债券基金估计是受到了房地产企业的影响。

根据基金的持仓,所以我才说想要跑赢市场是比较难的,我估计是和市场同步表现。

看到上面的业绩表现,估计准备购买惠理管理的基金投资人都会心里打鼓,望而却步,所以惠理管理的资产规模持续的萎缩也就可以理解了。

三、惠理的体质如何

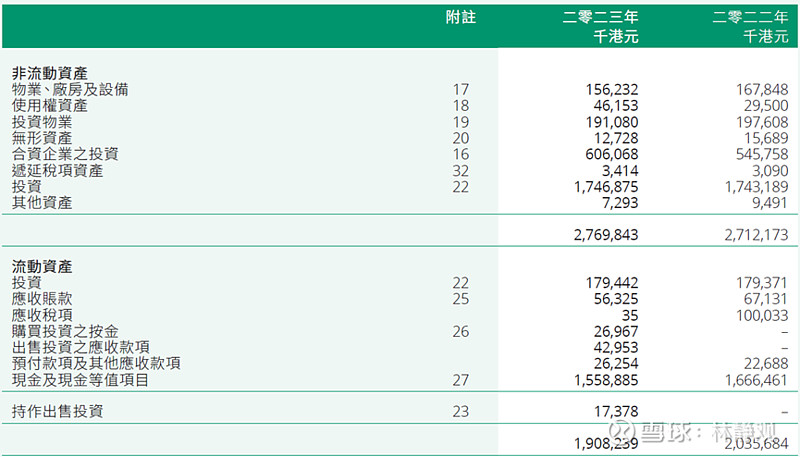

惠理的资产负债表是非常强健的,没有负债(除了合资企业(物业投资)的借款),而且资产中大部分都是变现很强的资产(现金和投资)

投资物业和合资企业之投资都是有稳定租金回报的物业资产 大概8个亿;投资对应的惠理自有投资 17.5亿,还有现金等价物15.5亿,去除9亿特别分红需要发放,一共加起来33亿,惠理的净资产是35.4亿。

因为港股和A股都处在低位,所以惠理的自由投资17.5亿的水分不大,而且还有很大的向上弹性。

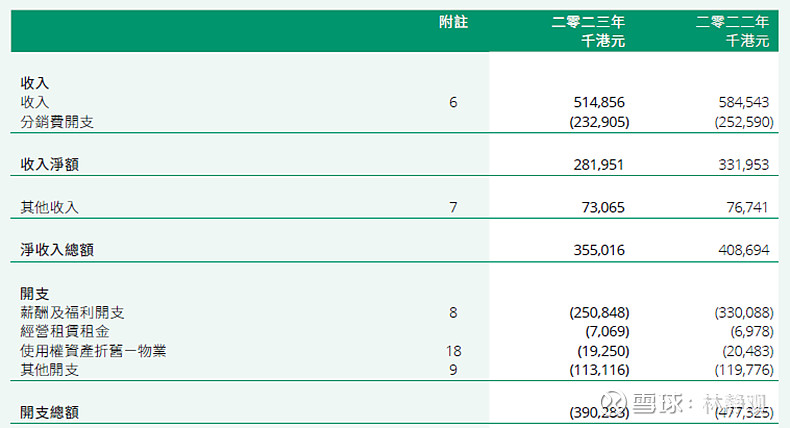

那么惠理的业务会不会持续的消耗资产呢?下面是惠理的利润表,我觉得是不会的。

收入净额是惠理管理基金扣除返还渠道的收入,因为这两年业绩表现不好,所以净收入中都是基金管理费了。

其他收入是持有资产的利息、股息等收入,也是比较稳定的。

开支主要是人员工资和日常经营费用,也不会出现大幅波动。

对比上面两项,可以发现惠理基本可以做都收支平衡。这两年已经是惠理历史上最困难的两年了,而且惠理的成本控制及管理做的还是不错的。固定成本覆盖率大多数年份都是1.5之上的,最近两年亏损也能有0.9左右。

另外,惠理的披露和财报也都非常不错,投资者如果愿意花时间阅读财报,是很容易理解这家企业的,我觉得这一点要点赞。

四、我对惠理集团未来的展望

1、目前惠理股价1.73港元,PB大概0.9左右,市值31亿港元,结合前面的资产分析应该来说不贵。

2、惠理管理基金的表现,应该和港股整体差不多,不可能大幅跑赢市场。另外基金中持有不少的中概股,中概股的表现对惠理基金有较大影响。

3、2024年初,广发以每股3港元,扣除分红后2.5港元每股,拿下了20%的股份,成为单一大股东。1月份,惠理(00806)联席主席谢清海 (16日及18日)分别按每股平均价3元,于场外增持公司226万股及515万股,涉资2223万元。特别分红除权后,谢清海按每股1.7766元,场内增持公司80万股,涉资142.13万元,最新持股量增至13.78%。

结合上面这些基本面和市场面,惠理集团应该在底部区间了。如果未来出现如下情况:

1、 美元降息,外资部分回流港股,惠理的基金规模可能有所恢复,惠理的估值也能会同步恢复

2、 港股未来走牛,特别是中概股能走出低谷,惠理基金的表现会同步走好,那么惠理的业绩触底回升。

本周中概股大涨,惠理在周三成交量放大10倍,是不是一个信号呢?