这里只是整理了一些我感兴趣的数据。至于对数据的分析,主要是抛砖引玉。特别说明,本文对民生的优势业务小微金融没有太多关注,主要看整体情况和小微以外的零售业务(招行是主角)。

招行的负债的成本优势不输四大行,与民生相比优势也有所扩大。零售活期存款的来源,主要是两类:一是小额账户,二是理财需求派生。前者如工行、农行,后者如招行。

从2010年起,民生的贷款收益率开始显著高于招行。这恐怕得益于民生的客户群体特征和小微金融。

2012年招行与民生的差距有所收窄,但这个贷款收益率可能只是台面上的。

另外招行的公司贷款收益率也低于工行,说明仍有提升空间。

个人贷款部分,招行的住房贷款逐渐下降,小微贷款提升,都是提高收益率的因素。

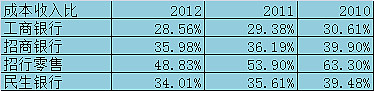

招行零售业务的成本收入比持续下降,日趋成熟。中小型银行,要发力零售业务并非易事,这是一个系统工程,而且成本收入比开始时是很高的。

民生的手续费及佣金收入超过招行了,我一直纳闷到底超越在哪里。通过财报的附注来看,民生的公司业务的非息收入要高于招行,考虑到招行公司业务中理财产品规模远高出民生,这里面恐怕有贷款利率转移的成分。而更重要的是资金业务这块的手续费及佣金收入远远高出招行(招行的报表中叫金融业务)。

我对银行的业务不熟,不知道民生资金业务这块的非息收入到底是怎样的。猜测不少来自同业业务?可惜兴业银行没有披露业务分部的手续费及佣金收入,无法对比。恳请资深研究人士指点啊(@影子武士2012 @处镜如初 @东博老股民 @杰晟JasonZheng )。

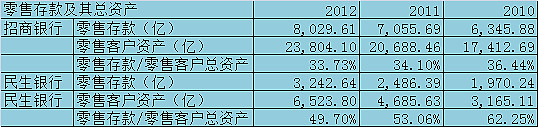

零售存款/零售客户总资产 这个比值越低,说明客户的资产更多地配置为了各种理财产品和投资品。也是零售业务做得好的体现。但小微金融在这里没有体现出来。

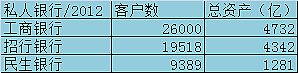

上面两个表格有点拿民生的弱项与招行的强项比的意思。招行管理的零售客户总资产3倍于零售存款;私人银行业务的规模也比肩工行。理财产品规模未列出,也是比肩大行的。

工行的私人银行虽然绝对值高,但是考虑到工行和招行的规模差距,那么就不算什么了。

这些,和较低的存款成本率,可以看作是招行零售业务领先的体现。数据背后能体现一些质的因素。

小结:

存款成本率和贷款收益率的差异其实也反映了客户群体的差异。

招行的负债成本低、高净值客户比例高,说明招行的典型客户是有钱的主。而民生的优势在资产端定价能力,说明其典型客户是缺钱的主。

一个要往资产端发力,需要更加聪明地选择承受风险,可能意味着客户群体的拓展和银行自身的调整;一个要往负债端发力,可能需要围绕小微金融进行更多的创新服务,以及客户、时间的积淀。