12年年报显示,招行生息资产收益率为5.14%,计息负债成本2.27%,净利差为2.87%,净利息收益率3.03%。其中客户存款成本从11年的1.64%上升到1.91,成本收入比比11年下降0.21个百分点,为35.98%。整个同业看来,招行跟去年差不多,负债成本较低,但成本收入比方面依然处于高位。是否高成本收入比会抵消掉负债成本低所带来的优势;抑或是这些费用对于取得低负债成本来说,是一个合理的对价?

单独从负债成本、成本收入比上,难以看出这种联系。下文将尝试用分析制造业成本费用的技巧,对利润表重新调整,将利息收入、手续费收入及其他的收入之和作为总收入;利息支出、手续费支出,视作成本;营业支出视为营运费用。由于其他的收入,如公允价值变动损益、投资损益等,数额相对较小,且无法分清收入支出多少,姑且以净收入作为收入核计。这样一来,便可计算出每单位收入的成本费用率,以及税后营业利润率。通过对比,相信关于成本支出、费用支出对股东权益的影响,可以有个大概的了解。

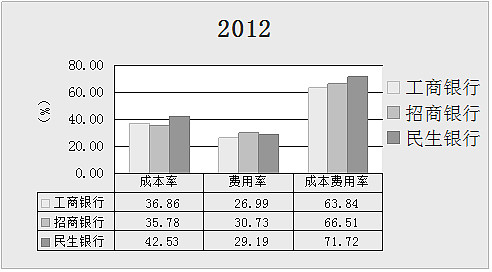

如果单从业务管理费占总收入比上看,得益于资产端高定价,民生为19.54%,远优于招行的23.11%,比报表披露上的成本收入比,优势更加明显。但高营业税金及资产减值损失,缩小其费用上与招行的优势。在图表中可以看出,每单位收入的成本费用,民生要高于其他的两个银行。成本收入比指标,因为使用净收入作为分母,剔除了成本支出,往往没有反映出成本的优势。如果单就股份制银行来说,招行高费用率所带来的廉价成本,是值得肯定的。工行的低费用率得益于早期网点渠道完善,这点上对于股份制银行不好复制,我想这点上,四大行有先天的优势。

而且在对成本率的分析上,影响因素不仅仅是负债成本的高低,中间业务占比高的银行显然在这种计算方法中有优势。而只对成本费用的分析,显然也不能解释三家银行ROE大小关系。接下来通过对ROE的分解,提供一种粗略衡量业绩的思路。

ROE=税后营业利润/总收入×总收入/加权风险资产×加权风险资产/股东权益

其中税后营业利润/总收入=(1-成本费用率)(1-所得税率),该指标衡量的是成本费用的控制能力;总收入/加权风险资产,即每单位风险资产收入,衡量的是资产端的定价水平,如资产端定价能力强的民生银行,则指标表现强于其他二者;最后的加权风险资产/股东权益,衡量的是监管杠杆。此处之所以选择加权风险资产,而不是银行资产,在与银行经营中,监管杠杆的影响力往往大于资产权益比。而前面两个指标相乘,正好是RORWA,即成本费用控制能力与加权风险资产定价能力,决定了RORWA的高低。

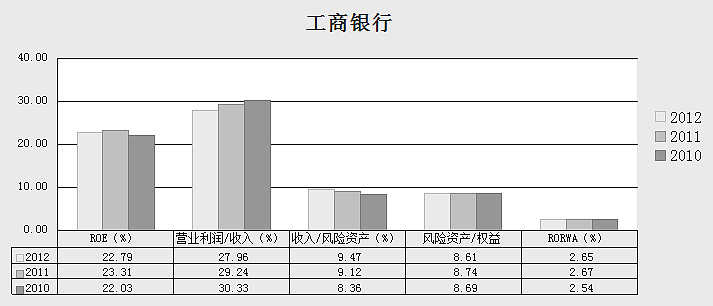

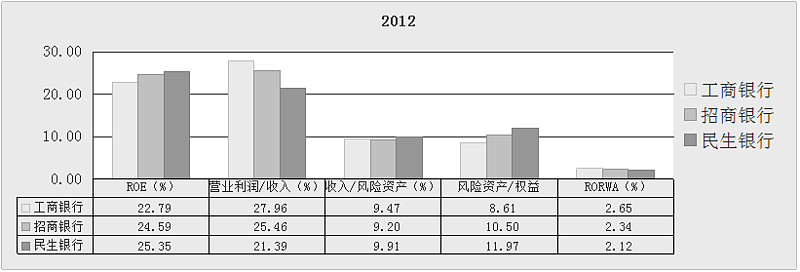

表中可以看出,工行的RORWA最高,ROE却最低,原因在于作为系统性银行,杠杆受到限制,但其在成本费用控制、资产定价能力上都很优秀。而民生则相反,RORWA三者中最低,然而其杠杆系数最高,ROE超过了工招;但不难看出,民生具有优秀的资产端能力,却因成本过高,反而在风险资产收益上不如招行。

而招行,三者之中,依然中规中矩,比国有行比,则像股份制银行多一些,跟股份制银行比,则像国有行多些。我想这数据也许恰好证明马蔚华说过的“招行介于国有跟民营之间”。当然,马还表示“在这两个体制中游刃有余”,这点就仁者见仁、智者见智了。

接下来看看招行近三年的表现:

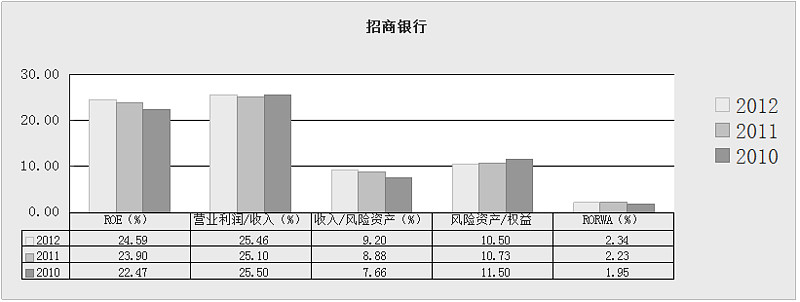

招行三年数据中的亮点在于,ROE每年都小幅上涨,而杠杆并没有提高,反而是逐年降低。这得益于稳定的营业利润率,以及风险资产定价水平的提高。同观工行、民生的数据,三年来每单位风险资产收入都是稳步提高。也就是说招行定价的提高,更大可能性在于整个行业对于客户的成本转移能力,而不是招行在行业中主动提价能力的提高。毕竟,招行的每单位风险资产收入在三者中依然是垫底的。资产端依然不是招行的优势,但低廉的负债成本,却让招行在风险收益上,依然要领先于民生银行。

文章基于以下前提:假设公司的会计政策能够合理准确的反映公司的运营情况;不涉及企业前景分析。

本人持有$工商银行(SH601398)$ $招商银行(SH600036)$

附对比组银行三年数据:@每天发现一个更好 ;

数据比较片面,偏向盈利能力分析,切莫作为投资依据。