周末药监局出药物审批中心发布了个通知:关于征求《以临床价值为导向的抗肿瘤药物临床研发指导原则》意见的通知。

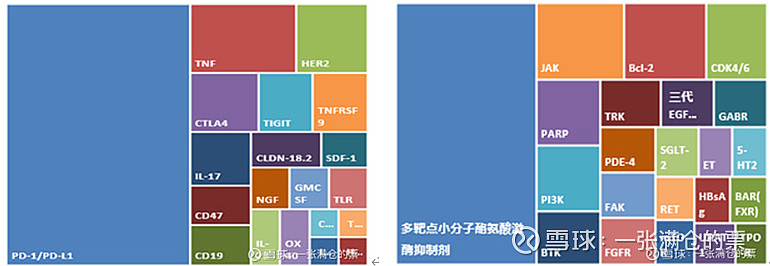

核心观点主要在于解决近两年国内创新药扎堆研发的事情,热门靶点扎堆研发这事之前提过两次,从18年集采第一枪打响,宣告仿制药高毛利时代结束后,在政策鼓励和商业倒逼转型的双导向下,加上资本的跑步进场,国内药企下饺子一般涌入创新药领域,但本质上很多企业并没有持续的核心自主研发能力,所以首选国外研发路径清晰的来上手,截至去年10月,国内生物创新药申报中有一半是围绕PD-1/L1靶点,化药也差不多,扎堆很严重;

还是那句话,大潮过去才知道谁在裸泳,无序扎堆的研发,造成重复研发、资源浪费外,最后可能又会造成大量同质化产品、通过拼销售来决胜负的局面。

所以本次的文件中也明确说明:“新药研发应以为患者提供更优的治疗选择为最高目标,当选择非最优的治疗作为对照时,即使临床试验达到预设研究目标,也无法说明试验药物可满足临床中患者的实际需要,或无法证明该药物对患者的价值。”

但其实以前CDE关于药物研发的核心思想也是需要对比行业最优作为对比,所以本次指导也相当于将行业通用标准变为法规文件,加强了规范性。

这个事情对创新药、CXO赛道短期可能会有些许的业绩影响,但应该也主要集中在三四线本身项目质量就没啥创新性的药企上,走的是模仿和重复开发为主,因此影响会更大,而对于一线药企和CXO企业,实质性影响不大,而且行业竞争的规范化长远看一定是利好龙头企业。

如果没有当年的722事件,现在国内的CXO行业还不知道会是一个什么样的格局。

总体来说这个文件杀伤力没有市场认为的那么严重,白马股的纷纷下跌核心还是高估值的市场担忧,对利空消息的敏感,并不左右CXO、创新药赛道的中长期景气度。