近日国家统计局和国家能源局披露 3 月份我国发用电情况,3 月我国全社会用电量为 7369 亿千瓦时,同比增长 5.9%。分类别来看,3 月份一产、二产、三产和城乡居民生活用电增速分别为+17.1%、+6.4%、+14.0%和-5.7%。用电需求在三月展现出较为强劲的复苏势头,主要由二产及三产用电拉动。

从发电数据来看,3 月份我国规模以上火电、水电、核电、风电和太阳能发电量分别为 5146 亿、684 亿、366 亿、735 亿和 243 亿千瓦时,同比增速分别为+9.1%、-15.5%、+4.6%、+0.2%和+13.9%。

从电力生产情况来看,用电量增长叠加水电、风电偏差拉动火电增速回暖,增速环比由负转正。水电出力仍然低迷,考虑到去年二季度水电业绩高基数情况,今年水电上半年增速压力较大。3 月来风情况环比大幅下降,但一季度总发电量仍然保持不错增速。

从上游煤炭生产情况来看,3 月原煤产量为 4.2 亿吨,同比增长 4.3%,增速比上月放缓 1.5 个百分点;进口煤炭 1 亿吨,同比增长 96.1%。3 月国内原煤产量保持高位,同时煤炭进口量增速进一步提升,主要系海外煤炭价格下跌刺激进口需求恢复所致。进口煤供给端逐步宽松一方面有望倒逼国内煤价下调,另一方面有望降低国内沿海电厂综合用煤成本。3 月份天然气产量 205 亿立方米,同比增长 4.0%,增速比 1—2 月份放缓 2.7 个百分点。进口天然气887 吨,同比增长 11.1%,增速比 1—2 月份加快 20.5 个百分点。1—3 月份,生产天然气 595 亿立方米,同比增长 4.5%;进口天然气 2675 万吨,同比下降 3.6%。

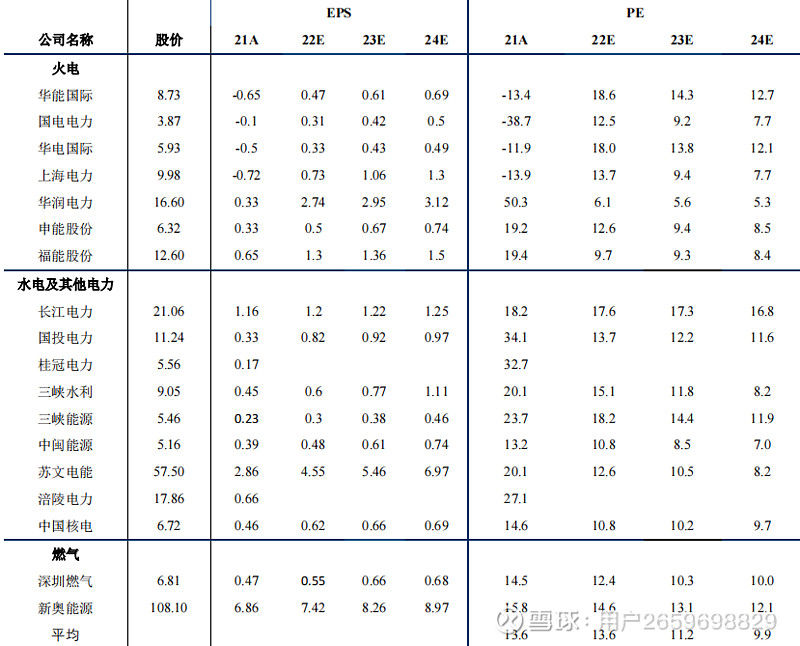

电力方面,我们仍然持续看好火电转型新能源运营的标的,包括$上海电力(SH600021)$ 、$华电国际(SH600027)$ 、华能国际、福能股份、大唐发电和华润电力,稳健性标的推荐$中国核电(SH601985)$ 、三峡能源、中闽能源。此外我们还推荐智能配电工程运维一体化企业苏文电能、水电来水偏丰带来业绩高弹性的桂冠电力、乌白电站有望注入提升公司盈利水平的水电龙头长江电力、受益于省内市场电价持续改善的华能水电。

目前电力及公用事业行业整体板块估值位居中游,预期 2023 年电力及公用事业板块平均市盈率为 17 倍左右。而根据最新净资产计算的市净率,电力及公用事业行业为 1.73 倍,