近日,第一财经与曹德旺做了一次专访

建议对福耀感兴趣的投资者完整看完这个视频

整体来看,有“经营的哲学”

以下是点评

第一部分,寄望2020国内车市会转好的投资者可以歇歇了

曹德旺:2019年(汽车市场)不只下降5%

福耀作为整车生产的上游环节,且市场份额占70%,应该说最能给出反映整体市场的数据,国内汽车市场的真实销售要远逊于官方的数字。

曹德旺:要做好下滑的准备

这里提到几点很有意思的观点,如果不对这个行业有深刻理解,很难得出这样的结论。

汽车,作为耐用消费品,其特点在于“韧性”,经济形势好,则好;形势不好,消费者也很有可能推迟购买计划。不过需求依然存在。

汽车业不会一枝独秀,其他产业好,宏观经济好,全国范围内消费者都更有钱,才会买更多的车。

目前新能源汽车正在快速迭代,消费者观望情绪严重。这个也很好理解,前两年主流的电车续航普遍在200~300km,目前多在400~500km,再等等还能不能更高?配套设施能不能更好?等等特斯拉再降价?

现阶段,新能源车的主要买方还是to B

第二部分,福耀怎么应对

曹德旺:要创造条件适应环境 不是让环境适应我们

曹德旺给出的观点很明确,准备过冬。

具体来看,曹德旺的思路是进入到其他零配件市场,但不跳出汽车业这个圈子,他再次提到不做房地产,这个也符合“不懂不做”的原理。

采访中提到的“相关件”以及“原来会采购的东西”,这个应该是指玻璃包边饰件,福耀在2019年初收购的德国SAM就是做这个产品,按照曹德旺的说法,汽车饰件的附加值更高。

现实的说,在汽车业整体下行的情况下,主营仅依赖汽车玻璃的福耀,还是面临了较大的压力。事后看,建立美国工厂是非常正确的战略决策,收购SAM还有待考验福耀的运营能力。

曹德旺也提到“转型升级”,这个词比较假大空,但其实有实际意义。曹德旺指出,转型升级要“趁年轻”。这个也很好理解,如果企业病入膏肓,还怎么转型升级?

另外,曹德旺还提到福耀的负债很低,财务费用很少,这也是“过冬”的能力之一。

打开Wind求证一下,确实。根据2019年三季报的情况,光流动资产就有194.86亿,负债合计也只有192.19亿,完全有能力立马还清所有借款。

第三部分 美国工厂持续增长

曹德旺:受关税的影响,2019年损失了几千万美金

虽然美国工厂落成,福耀仍有相当一部分收入来自于出口。福耀的出口收入主要来源于OEM和ARG,

解释一下,OEM是用于汽车厂新车的汽车玻璃及服务,ARG用于售后替换玻璃,售后供应商用作替换的一种汽车玻璃

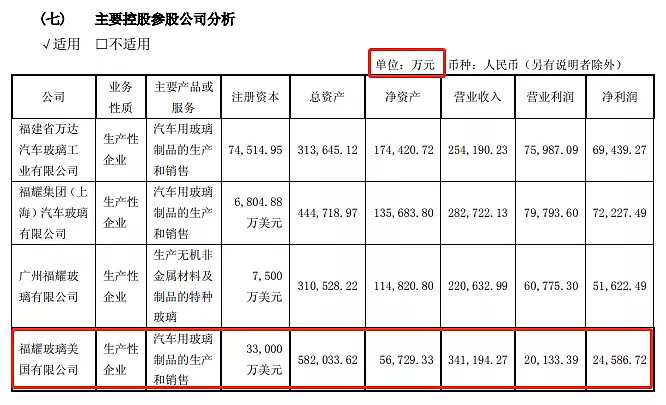

翻阅一下18年报,福耀在海外的收入超过83亿元,来自于福耀美国的收入达58.20亿元,即大概有24.8亿元的出口,推测有相当一部分比例出口美国

第一阶段协议即将签署,乐观得看,未来关税形势将有所缓和,不过随着美国工厂的产能爬升,关税的影响其实在逐渐减弱

第四部分 关于商业模式

曹德旺:如果(关税)全部由我承担 我早就关门了

汽车零配件是典型to B的商业模式,也是“苦行业”,所有上游厂商都会面临主机厂压价的问题。

不过在采访中,曹德旺其实点明了福耀的“溢价能力”,福耀只承担1/3的关税,主机厂承担2/3,甚至还有继续谈判的空间。这也和福耀在汽车玻璃板块“一家独大”的情况相吻合。

实际上,主机厂置换供应商将付出更高昂的成本,这是to B型公司的商业“粘性”。某种程度上来说,to C型的消费品公司面临的竞争更多

福耀的优势主要在于成本端的优势

福耀的毛利率常年维持40%以上,直到2019年。

2019年毛利率大幅下降的原因,一方面是SAM并表,一方面浮法玻璃外售(也就是汽车玻璃消化不了的浮法玻璃,卖给了其他建筑公司)。

曹德旺:你不进步会被他(特斯拉)碾压

曹德旺还是很朴实的观点,他认为中国人最好的精神是“吃苦耐劳”。同时他认为特斯拉将会对国内汽车品牌产生很大冲击。

曹德旺表示目前福耀和特斯拉的关系很好。这个是应该的,希望不算蹭热点吧

特斯拉model3 及后续车型的汽车玻璃面积在不断增加,也是汽车玻璃产业投资的大逻辑,不多讲了

利益相关:在大水的投资组合中,福耀玻璃与上汽集团是汽车板块的主要持仓

本文首发于 大水的草稿本