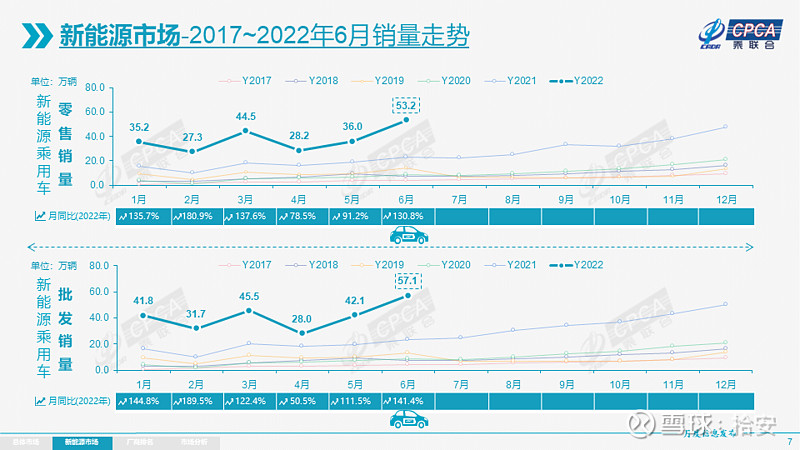

周末,乘联会数据显示,6月新能源车批发销量达到57.1万辆,同比增长141.4%,环比增长35.3%,创历史新高!

之前市场预期最开始是45万辆,之后上调到50万辆,再到7月初的57万辆,所以6月份57.1万辆这个销量是比较符合预期。

这下,市场就有不少卖方把全年新能源车销量上调至650万辆。

要注意一点的是目前新能源车的渗透率,之前官方说2025年要达到20%,现在渗透率已经达到26%,到年底就有可能破30%。新能源车能够如此迅速的抢占市场,高油价的影响功不可没。

但这个渗透率快速上升又会让人感到担忧,这样的高基数下,明年的增速还能保证吗?

......

今天在翻上市公司业绩预报当中,重点留意了一家特高压大佬——特变电工。

先看一下中报预报,上半年实现净利润95亿元—100亿元,同比增长149%-162%,归母净利润68亿元—72亿元,同比增长119%-132%。其中二季度归母净利润在40亿左右,同比增长300%,环比增长30%。明显超预期了!

一直以来,我总以为特变就是搞电网建设的,就是做做变压器,搞搞电线,的确这两块一直是特变的传统业务,贡献了主要利润。

但从2020年开始,形势发生了变化,新能源业务提供的利润开始逐渐超过变压器业务。2020年,特变新能源业务利润18.9亿,变压器利润19.46亿,两者已经很接近了;到了2021年,新能源业务利润突然增长到80亿,变压器利润20亿。

很明显,特变的企业经营结构发生了重大变化。这个变化核心就是硅料!

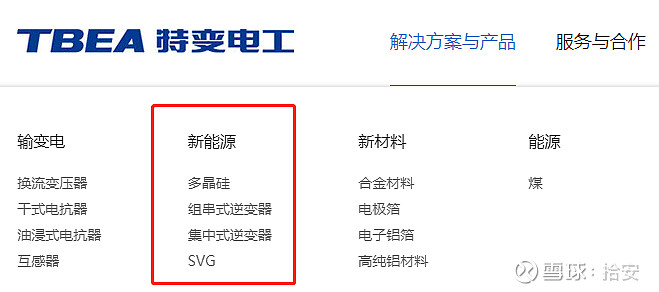

尽管特变官网还是很谦虚的表示目前企业拥有年产8万吨多晶硅的产能,但其实,通过技改和扩建,特变目前新疆厂产能提升到10万吨/年,同时内蒙古包头的产能也会在今年8-9月份开始投产,设计产能也是10万吨/年,这样一来,到今年下半年,特变就拥有20万吨的硅料年产量。

并且目前还有准东一二期基地在建,这两块的合计产能也有20万吨,正常进度算,2024年,特变毛估估就拥有40万吨的年产量,平均一年多10万。现在都不用硅料涨,只要稳一稳,特变就能挣回来好多钱。

除了在光伏硅料里面疯狂耕耘,特变还是个大型电老板。

2020年底特变的光伏风电还只有830MW,到了2021年,这个数值就到了2255MW,其中光伏530MW,风电1725MW,收入达到38.9亿。今年,作为西北风光基地建设的主力军,特变这个数值可能还会翻。

这样一来,特变就拥有光伏产业链的头和尾,上游的硅料,下游的电站,并且让我吃惊的是,特变还拥有两款光伏逆变器(组串和集中式)。

除了新能源业务开花结果,传统优势项目特变也没退步,国内25%-30%的特高压变压器来自特变,可以说,在特高压领域,特变说一,没人敢说二。

根据之前南方电网和国家电网的投资计划,2022年电网投资要达到6250亿元以上,但现实是,今年1-5月电网投资1263亿元,同比增长只有3.1%,疫情等因素致3-5月投资下滑,这个就跟全年目标相差很大了。

要想如期完成,下半年的投资速度就要加快,抓紧干。,拼命干。预算都定出去了,完不成,难道等着挨处分啊!

从电网的分支产业景气度看,特高压直流作为新能源传输的必要电力基础设施,景气度是比较高的。

就说这些,我是拾安!