川投能源(600674)2023年度利润分配预案为:拟向全体股东每10股派发现金红利4.00元(含税)。截至2024年3月31日,公司总股本4,874,606,828股。以此计算,合计拟派发现金红利1,949,842,731.20元(含税)。资本公积金不转增,不送股。

以5分制进行评价,我给这一预案打3分。

川投能源是一家特殊的公司

说实话,我一度想给川投能源的这份预案打2分。2023年,川投能源实现归属于上市公司股东的净利润同比增长了25.17%,分红却只增长9.30%;派息率跌至50%以下,为近5年来最低水平。

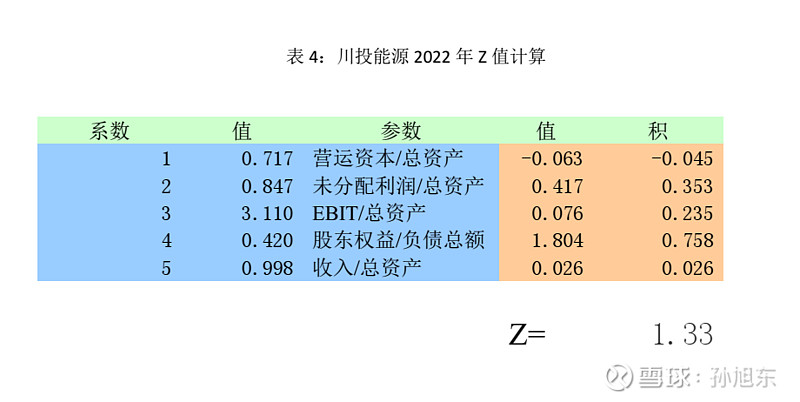

出于对公司财务安全方面的考虑,我改变了想法。我计算了川投能源2023年的Z值,只有1.33。在我今年点评过的公司中,川投能源的Z值只比万科(000002)高,暂列倒数第二。

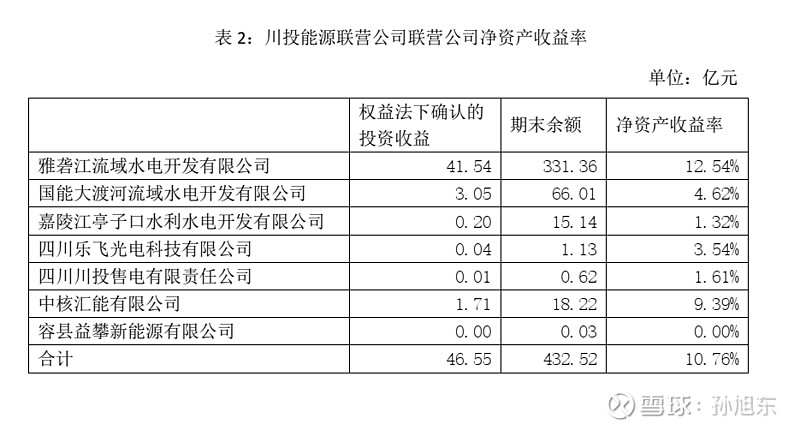

再深入分析下去,1.33的Z值仍然低估了川投能源的破产风险。了解川投能源的人知道,这是一家比较特殊的公司,它的绝大部分利润来自于投资雅砻江流域水电开发有限公司(以下简称“雅砻江水电”)的收益。2023年,川投能源按照持股比例确认对雅砻江水电的投资收益为41.54亿元,占归属于上市公司股东的净利润的比例高达94.41%。

对川投能源来说,这多少有些令其尴尬。2023年,公司虽然实现了14.82亿元的营业收入,主营业务却是亏损的——公司税前利润只有45.65亿元,扣除对联营企业和合营企业的投资收益46.55亿元后为负数。

对此,有人给出了如下解释:

其实大家的疑问是对的,川投能源自己控股经营的公司就是不赚钱的,这些子公司是川投集团打包给川投股份,希望川投能源解决集团的部分包袱,是冲着解决部分人员的就业问题而去的。但川投能源并不亏损,反而是很赚钱的公司[i]。

上述关于川投能源子公司不赚钱的解释我们一时间不好判断真假,但川投能源是不是一家很赚钱的公司却可以马上进行讨论。2023年,川投能源的加权平均净资产收益率为12.63%,全面摊薄净资产收益率为11.86%。从净资产收益率这个指标来看,说川投能源很赚钱有些勉强。考虑到公司的利润绝大部分来自投资收益,我还计算了其联营公司的净资产收益率指标。可以看出,在联营公司中,盈利能力最强的就是我们熟知的雅砻江水电。

看清会计数字背后的真相

于是,一个有意思的问题来了——川投能源的联营企业的平均净资产收益率只有10.76%,为什么公司的净资产收益率比它还要高?为11.86%。

我想了一下,答案只能是川投能源投资联营企业使用了财务杠杆。我们甚至都不用细算——2023年末,川投能源包含少数股东权益在内的所有者权益为385.93亿元,低于长期股权投资余额(432.52亿元)。我想,如果川投能源的子公司盈利能力更强一些,公司总部的费用更节省一些,公司的净资产收益率甚至有可能比雅砻江水电更高。

接下来的问题是——川投能源加杠杆投资雅砻江水电等联营企业,主营业务又亏损,那么,它的财务风险是不是应该比雅砻江水电更高?我想答案是肯定的。

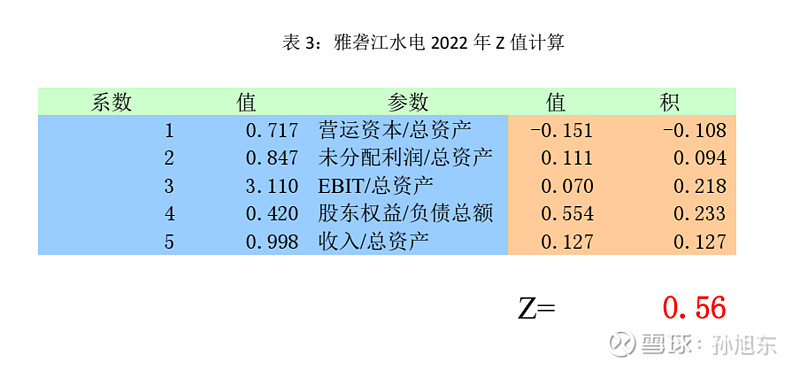

问题是,雅砻江水电的财务风险已经很高了。雅砻江水电出于发行债券的需要,在中国货币网上披露其财务报告,只是在本文写作时尚未公布2023年财报。我计算了一下其2022年的Z值,只有0.56。

有的读者可能好奇为什么雅砻江水电的Z值会这么低。我简单分析了一下,大致有三个原因。

首先,雅砻江水电的负债率比较高。2022年末,其资产负债率高达64.35%。

其次,资产和负债的期限不匹配。雅砻江水电的资产中,固定资产和在建工程占的比重非常大,2022年末为94.12%。这样的资产结构下,尽管公司的短期借款不到长期借款的十分之一,流动比率仍然只有0.17。

最后,资产周转速度慢。2022年,雅砻江水电的营业收入/总资产指标只有0.127,即每1元资产只创造了0.127元的收入。要知道,即使是房地产开发这样的重资产行业,万科(000002)2023年每1元资产也创造了0.309元的收入。

我们还可以将雅砻江水电和川投能源的Z值及其计算过程比较一下。Z值模型极其重视企业的盈利能力,相关指标为“EBIT/总资产”,而川投能源该项指标值为0.076,比雅砻江水电还要高一点儿(为0.070),这显然是荒谬的。

此外,川投能源的负债率远较雅砻江水电为低,使得其在“股东权益/负债总额”这一指标上得分远超后者。我们不妨做一个假设——雅砻江水电的第一大股东将其股权分别出售给几个买家,川投能源成为雅砻江水电的控股股东并将其纳入合并报表的范围。这应该是好事吧!可会计方面,川投能源的负债率会大幅上升,从而使得Z值下降。读者们可以思考一下——合并前后哪一个负债率指标能更准确地反映川投能源的财务风险?

注重企业自身的抗风险能力

多年前在点评川投能源2017年利润分配方案时,我对其财务风险还不是很在意。

仅从财务数据来分析,雅砻江水电的破产风险并不低(2017年Z值为0.54)。不过,作为发电企业,(与制造业相比)它的产品的需求比较稳定,而万一发生财务危机,四川省政府恐怕也不会坐视[ii]。

我想,和那个时候的我有同样想法的人会有很多。事实上,评级机构2023年给予雅砻江水电AAA级的债务评级[iii]。不过,我对评级报告中的评级观点稍有看法,其内容如下:

中诚信国际肯定了雅砻江流域水电开发有限公司(以下简称“雅砻江水电”或“公司”)很大的股东支持力度、很大的装机及上网电量规模、很强的流域调节能力、很强的盈利及经营获现能力及畅通的融资渠道等方面的优势。同时中诚信国际也关注到杨房沟电站电费结算模式尚未确定及在建项目资金需求较大等因素对其经营和整体信用状况造成的影响。

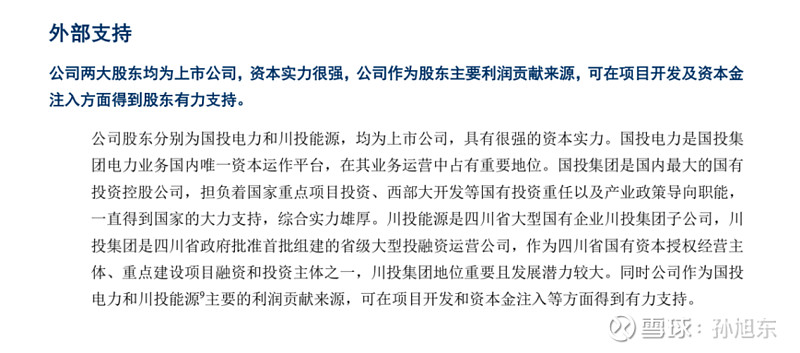

评级机构极其重视股东支持力度对雅砻江水电的帮助,对这一问题在报告中还有详细的阐述:

公司两大股东均为上市公司,资本实力很强,公司作为股东主要利润贡献来源,可在项目开发及资本金注入方面得到股东有力支持。

我的问题是——川投能源作为雅砻江水电的第二大股东,其利润主要来自雅砻江水电,并因此“资本实力很强”。那么,如果雅砻江水电出现了“发生重大水电事故、盈利及偿债能力持续大幅下滑等”可触发评级下调因素,川投能源是否还能有很强的资本实力给予雅砻江水电以支持呢?

或许是岁数大了,或许是近年来房地产开发企业纷纷陷入财务危机令我警醒,我现在更加注重企业的财务安全——更确切地说,注重企业自身的抗(财务)风险能力。因此,尽管川投能源降低派息率多少有些令我心中不快,但我仍然给其利润分配预案打3分。现在想来,川投能源2019年通过发行可转债为雅砻江水电建设杨房沟电站筹资,恐怕也是出于财务安全方面的考虑。

[ii] 川投能源2017年度利润分配方案点评_孙旭东_新浪博客 网页链接

[iii] fileDownLoad.do 网页链接