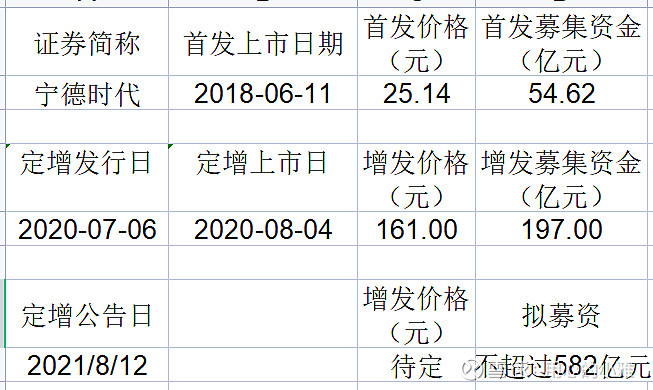

去年7月再融资197亿的超级热门股宁德时代,周四晚公告将再次定增募资不超过582亿元。全市场哗然!

市场担心:2008年中国平安的巨额融资,和2016年乐视网的定增融资,被认为是前两轮牛市终结的标志性事件。

处在估值的历史极致高位新能源板块,此时抛出巨额融资计划,会何去何从?

对于这个超级“资本瘾君子”,最爱它的公募机构会持什么态度?

先来猜猜:到今年二季度末,重仓持有宁德时代最多的公募基金是哪家?

答案很意外,它是东方证券资管公司(俗称“东方红”)。

东方红目前分管投研的副总张锋,和他带领的投研团队,对宁德时代有着毫不迟疑的深爱。

而与此对应的是,东方红前两代投资掌舵者陈光明和林鹏,则选择了清淡和疏离。

作为东方红全公司的第一大重仓股,宁德时代的投资成败,可能关乎对于东方红目前整体投研实力的基本判断。

张锋带领的东方红狂宠宁德时代?

几个数据可以看到,东方红目前的领军人物张锋,对宁德时代爱得有多深沉:

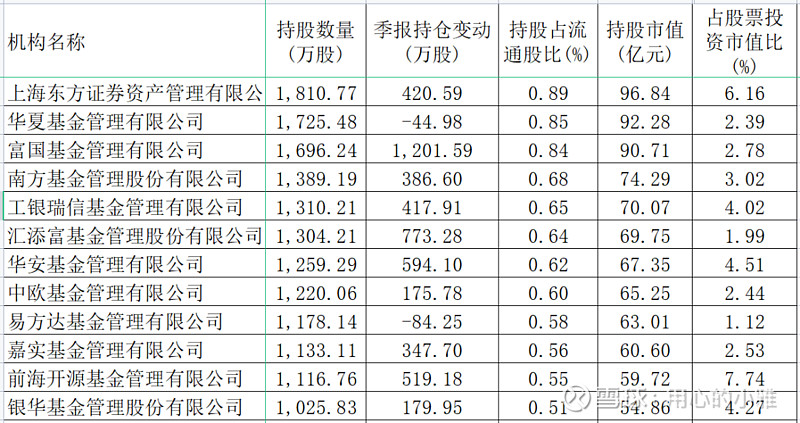

1,截至二季度末,东方红重仓持有宁德时代市值约97亿,在所有公募机构排第一!

并且,它是在宁德时代股价持续暴涨之后,继续买买买。

今年二季度,东方红对宁德时代的重仓持股数增加了420万股。

规模最大的易方达基金,和权益资产规模靠前的汇添富基金,远不如东方红的热情。

(注:因为季报仅公布前十大重仓股,待中报披露基金全部持仓之后,结果或有不同,但不影响东方红重仓宁德时代的事实。)

2,更重要的是,至今年二季度末,东方红旗下23只基金重仓宁德时代,都是主动基金,主动出击;

它们都是非新能源主题基金,是在众里寻股千百度,灯火明亮处拥抱了宁德时代。

并且,东方红旗下的偏债基金,也不放过重仓宁德时代的机会。

而上表里的华夏、富国、南方、工银瑞信等基金公司,很多是指数基金被动持有,或主题基金的约定持有。

3,在东方红旗下,11只基金把宁德时代买成了第一大重仓股。

其中,包括东方红目前掌舵投研的副总张锋。

张锋管理的东方红启恒三年持有混合,由当年陈光明管理的明星产品东方红4号转型而来,其转型成立的时间是今年4 月21日。

截至6月30日,宁德时代在中报中已经成为其第一大重仓股。

不仅重仓,持股市值还达到了其基金资产净值的10.65%。可见,张锋有多爱它。

而且,不仅这一只产品如此,图表最下面的另四只基金也都是,3、4月份成立,到6月30日都已是重仓。

4,这么多基金第一大重仓股是宁德时代,结果就是:宁德时代是整个东方红内部的第一大重仓股。

如果没有研究到足够深度、没有足够把握,在东方红的诸多基金经理当中,不会有如此高的共识!

何况,宁德时代无论看股价涨幅,还是看估值,很多资深基金经理都看不懂!

有意思的是,有长期业绩的优秀基金经理中,重仓宁德时代的很少,“雅选”组合的三位投资人朱少醒、谢治宇和张坤,二季度末都没有重仓。

易方达的冯波、萧楠没有重仓,鹏华基金的王宗合、梁浩没有重仓,汇添富的王栩、雷鸣没有重仓,兴证全球的董承非、国海富兰克林的赵晓东、中欧基金的周蔚文,都没有重仓。

这些经历过几轮大牛熊的基金经理,正在被新生代、中生代基金经理们嘲笑和教育。

很多中生代基金经理说:老一代基金经理路径依赖,不能与时俱进,看不到新能源的百年大机遇;看不到新能源车之于汽车行业,类似于智能手机取代按键手机;看不到宁德时代的长远增长曲线,类似于茅台。

上一次无限追求成长性和嘲笑老拳师的情绪,出现在2015年二季度。当时,有对全通教育的高成长热情,也有对乐视生态环境的无限向往。

小雅没想到,这一次,用最多资金向宁德时代的致敬的是东方红,是豪赌还是深度研究带来价值,需要时间验证。

不过,东方红前两代更有影响力的投研掌舵者,与其现任有着完全不同的选择。

作为全公司第一大重仓股,宁德时代的投资成败,关乎市场对于东方红投研实力的基本判断。

陈光明带领的睿远很审慎

张锋的老领导、明星投资人陈光明创办睿远基金,不是宁德时代的拥趸。

目前,陈光明管理的产品是专户产品,类似于私募,不需要披露重仓股,我们无法了解他是否具体重仓个股。

但在陈光明给投资者的专户产品信息里,有一个截至6月30日的行业持仓可以看看:

按照申万一级行业类别,宁德时代属于电气设备。

上表中,电气设备整体在陈光明的组合中占比是2.1%,只能说just so so!

而从公募基金来看,至2021年二季度末,睿远基金两位老将傅鹏博和赵枫管理的两只基金,重仓股当中也没有出现宁德时代。

事实是,他们共同的第一大重仓股是中国移动。还挺意外吧?

是能力圈之外没有研究过?还是不看好宁德时代,或是担心股价?

或许,有些信息可以窥知一二:

下周,陈光明将开始发行新的专户产品,其投研人员在最近的路演中提到,之所以发行新产品,首先,是认为市场中长期是有机会的。

其次,公司核心骨干基本上磨合了三年,投资经理前十大重仓股由研究员推荐比例越来越高,有能力管理更大规模。

但睿远基金的几个资深大佬,基本都没有重仓宁德时代,这应该可以说是睿远基金公司的投研共识。

而从睿远基金的路演信息来看,其研究团队和研究实力不弱于东方红,若以行业共识来看,睿远的研究实力应该是公募界最高水准。

1,睿远的研究员人数接近40位,分为6个大组。

与新能源车相关的领域先进制造业、TMT行业和周期公用团队加起来,有10多个研究员。

何况陈光明说过,所有基金经理都有一大半时间承担研究员职能。

2,越来越多行业需要跨行业研究,比如互联网、新兴制造,包括新能源车,睿远基金在内部越来越以课题形式,打破组的界限,设立跨行业研究小组。

睿远投研人士特意提到了新能源车的研究。其称,新能源车本身涉及上游的电池,相关材料,下游的乘用车。其中包括了锂电池、锂资源、半导体材料、物联网,现在做车企业都是互联网大公司,其都是跨组在做课题研究。

简言之,陈光明和他的新公司团队有能力研究新能源,也研究了新能源的重点公司,但结果就是都没有重仓宁德时代。

在资本市场,还有什么比真金白银更代表观点的?

陈光明曾说过,投资界难度最大、也几乎是最高境界的是两点:一是选人,要跟最优秀的企业家站在一起;二是看出社会趋势,或者说小一点,是看出行业的趋势。

宁德时代的创始人曾毓群是福建人,也是陈光明的上海交大校友。陈光明对一些福建企业家的评价也比较高,他曾夸过一些福建企业家,称福建人有商业头脑,很勤奋,还有闯劲和魄力。

新能源带来的能源革命,似乎也是毫无争议的社会发展大趋势。

但陈光明和他的团队最终都没有重仓宁德时代,不知是否更多跟宁德时代估值有关。

林鹏“大胆怀疑”电池企业的投资回报

如果说陈光明只是审慎,林鹏的看法可以说直接DISS宁德时代了。

林鹏是陈光明离开东方红之后,东方红投资团队的掌舵者,在他2020年从公募转型创办私募机构和谐汇一之后,由目前的张锋接任。

作为私募,林鹏的持仓并不公开,但从一些公开信息中可合理分析:在宁德时代这个投资标的上,林鹏团队也与现在张锋带领的东方红投资团队做了不同选择。

在本月5日和谐汇一的中期策略会上,其创始人林鹏反复提到一些与主流非共识的观念。

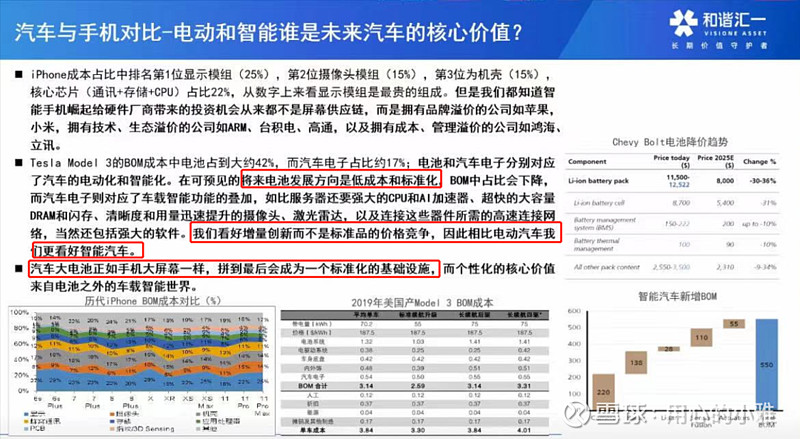

从估值来看,林鹏提出,今年至今,成长股投资非常火爆,和2007、2015年有相似之处。

如果简单将高市盈率的群体视作成长股的群体(虽然很多高市盈率的公司未必有高成长),可以看到,用成交量作为权重的市场PE目前高达70倍。

历史上,这个数值往往孕育着市场从“牛”转向“熊”转机,或者市场面临风格转换。

从公司价值来看,林鹏提到,市场衡量未来这个产业到底哪些公司会受益,哪些会被淘汰,哪些会消亡,基本都是出于对产品成本结构的构成分析。

市场认为,哪些成本未来在一个设备中所占有的比重大,可能意味着它会成为一个非常有投资回报的产业。

但林鹏提出质疑:从智能手机创立之初到现在,一台iPhone成本占比最大的始终是显示模块,但显示模块并没有产生长期的大牛股,甚至在相当长时间内没有给市场带来很大回报。

林鹏客气+谦虚地说,自己非常大胆提出了一个猜想,这可能是一个比较糟糕的预测,但是希望提出来共同讨论。

他的猜想是:现在的汽车电池,未来会不会像现在手机显示屏一样,虽然是非常重要的成本构成,但是并没有给投资人带来非常大的资本回报。

他还认为,未来智能汽车才是未来智能车最大的利益所在。

对此,他甚至有一个非常大胆的猜想:未来,也许有一些新能源汽车厂商勇敢放弃自己品牌,专注提供代工,成为像现在的鸿海、富士康那样的巨无霸企业。

虽然林鹏表达比较谦逊,但他本人对这个判断的确定性是相当高的。

随后几日,和谐汇一官微发布了其电子行业研究员的文章——《一个关于未来汽车的大胆猜想?消费电子公司在汽车智能化浪潮中的新机遇》。

林鹏在朋友圈转发时文章时再次表态:“能持续不断产生增量体验的部分才是未来汽车的投资大机会,我个人感觉,不是🔋”

这还不够,林鹏又补了一句:“大机会应该是智能汽车,而不是电动汽车。”

持有同样观点的机构也有不少。很多没有买宁德时代的机构认为,目前市场更多关注的是电动化,但更重要的趋势是智能化,汽车智能化会催生更多、更有价值的机会。

避开宁德时代的机构们,在自动驾驶、新一代的汽车操作系统等产业里,寻找有明显竞争优势、快速增长的企业。在他们看来,这些领域估值没那么高,更有安全边际。

东方红是豪赌or深度研究?

接下来的两个问题:1,东方红重仓宁德时代究竟是豪赌还是深度研究?

2,作为基民,你选择站谁?

至本月12日收盘,宁德时代报收于502元/股。

从2018年6月11日上市以来,其股价涨了近13倍。

近一年,该公司股价涨幅高达153.12%。

从今年3月25日盘中低点279.92元算起,到7月30日的582.2元/股的盘中高点,宁德时代股价在4个月时间里,迅速又翻了一倍。

从市值来看,宁德时代高达1.17万亿,而2020年的净利润是61亿。

按照很多机构对宁德时代今年100亿净利润的中值估算,其今年的市盈率超过百倍。

当然,宁德时代今年一直在超预期,机构近期不断在上调其盈利预期。

比如,中信证券在7月30日的报告中,大幅提升了对宁德时代今年的盈利估算,从70亿提升至101.4亿;明、后年的利润估算是195.82亿、270.16亿。

对宁德时代已经看到2060年的国信证券,对宁德时代近两年的增长,看得比中信证券收敛一些。

国信证券在8月4日对宁德时代的盈利评估是这样的:

像这样今年接近翻倍,明、后年每年40%、50%、甚至更高的增速,成长很感人!

但哪怕按照中信证券对2023年270亿的净利润评估,即便保持如此高的增长,哪怕宁德时代股价彻底停滞不涨,到2023年的市盈率也高达43倍。

虽然,成长创造价值,目前宁德时代的订单满到供不应求,新能源汽车的趋势被认为已经基本确定,大家都相信,它不是伪成长。

但是,众多去参加过哥伦比亚大学价值投资课程、深度学习巴菲特芒格投资的二级市场基金经理,向小雅反复提到,价格在价值投资体系当中的重要性。

对于宁德时代的未来,行业有三个担忧:一是未来电池的产能过剩,二是估值,三是技术变革带来的清零风险。

私募机构慎知资产创始人余海丰刚刚在其公众号发布文章称:上半年全球新能源乘用车销量255万辆,累计装机115GWh,即单车平均45KWh。

目前,全球动力电池规划产能已超3100GWh,意味着可供7000万辆车。而2019年全球汽车总销量9030万辆。

慎知资产官微点评说:“有人会说,很多项目会烂尾。没错,但很玩家的项目没有算进来,比如特斯拉、大众。”

余海丰在投资界有着很高的人气和口碑,他在任职泰康资产时,管理股票规模逾200亿,代表产品从2014年2月至2020年3月的费后年化回报26.5%。2020年7月创办慎丰资产之后,目前管理规模超过90亿。

余海丰引用数据提到,当前全球新能源汽车行业正处于高速发展的黄金期,预计到2025年全球新能源乘用车销量将达到1800万辆,对应2021-2025年复合增长率达到35%,全球动力电池需求将超过1TWh。

在高需求驱动下,海内外动力电池企业均在大力扩产,新一轮产能扩建军备赛打响。据不完全统计,目前包括宁德时代、LG新能源、中航锂电、亿纬锂能、SKI、比亚迪等21家企业规划产能已达到3155GWh。

除了以上企业以外,还有塔菲尔、鹏辉能源、多氟多、华鼎国联以及国外PEVE、法国ACC等企业未统计,此外,包括特斯拉、大众、通用、丰田、吉利等主机厂均在规划布局建设动力电池产能。

也就是说,当前全球规划扩产的产能还远高于3TWh,动力电池大举扩张背后,也需警惕产能过剩的危险。

百亿私募宽远资产投资经理梁力一向低调,也在周五晚公开发声。

他认为,市场认为新能源车是一个巨大的行业变革,行业的渗透率依然有很大的提升空间,甚至10倍空间,这与光伏类似。但如果理性看待新能源车的投资机会,事情并不是市场线性推导的那么简单和美好。

梁力做了一个简单计算:全球现在一年的乘用车销量大概7000多万台,今年新能源大概是600万台。假设2025年新能源渗透率达到25%左右,那就是1800万台,行业是从1变3的成长。

但是由于电池技术还在继续进步,电动车目前还需要补贴,需要成本不断下降来摆脱补贴依赖,所以,电池价格会持续下降。

假设2025年电池价格下跌30%,即使到2025年新能源车的销量是1变3(三倍),但是电池产值只是1变2(两倍),而且今年由于行业需求的爆发,供给是有瓶颈的,导致产业链很多企业都是非常暴利的状态。

未来在供需相对均衡状态下,竞争强度可能非常大,利润率会比今年要低,这意味着,未来几年的利润复合增长可能只有10%左右,远远无法支撑现在动辄100倍以上的估值。

在梁力看来,即使是极端假设,新能源渗透率达到100%,这些公司的市值也很难超过目前市值。

而在这样的简单计算中,没有考虑两个风险:

(1)没有考虑产能增长所需要的巨大的资本开支,企业持续融资会摊薄现有股东的价值;

(2)没有考虑技术变革,会带来原有资产清零的风险,比如说像从锂电池到钠电池,比如从电池到氢能源等等,这些技术的变革,都会带来很多现有资产的风险。

资本瘾君子or发电厂?

对于已经重仓宁德时代的东方红来说,需要面对的是,对于宁德时代本次巨额增发,是否会投出赞成票,以及是否参与宁德时代本次巨额增发。

事实上,哪怕东方红参与定向融资,也未必能拿到这“紧俏”的份额。

毕竟,至今年二季度末,117家基金公司旗下的1345只基金(A、C等分开计算)重仓宁德时代。

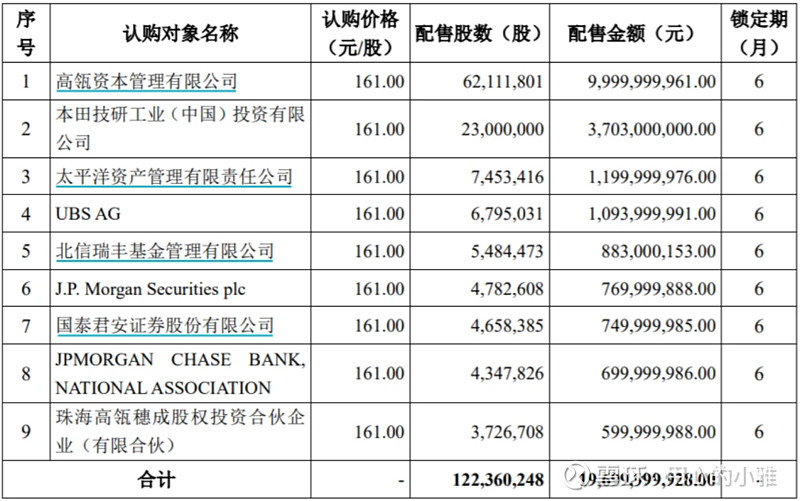

2020年7月的宁德时代定增,可观紧俏前兆。据当时公告,共有38家投资者参与了申购,最终只有9家机构胜出,市场赫赫有名的高瓴资本是最大赢家。

对于本次巨额融资,宁德时代前两天回应到,面向不超过35名特定对象。

在目前宁德时代大热的情况下,机构参与热情不会差,各路券商已为此紧急召开多场电话会议,基本上场场爆满。

加上2018年6月的IPO募资54.62亿,宁德时代这四年在A股的直接融资将超过830亿。

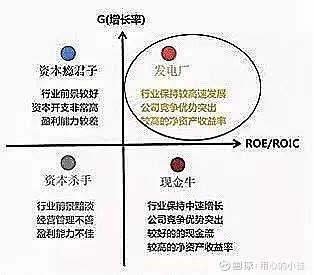

如此高的资本饥渴,按照投资圈画出来的投资象限,宁德时代应该算“资本瘾君子”?

虽然宁德时代的盈利能力很好,但与其目前的市值、融资需求相比,差的不是一点点。

在上图的四个象限里,资本最喜欢的是“发电厂”,高成长、高回报,最差的是资本杀手。

“现金牛”虽然成长性稍弱,但确定性更高;而资本瘾君子则是确定性偏弱,而成长性更好。两者之间,喜欢成长的A股市场,更偏好”资本瘾君子“。

未来,宁德时代是在向右边的“发电厂”靠拢,还是在向下面的“资本杀手”靠近?目前,市场的主流观点倾向于前者。不少机构甚至认为,其已经站在了发电厂的轴线上。

眼下,市场还关注另一个问题:宁德时代真的缺钱吗?

根据年报,截至2020年末,宁德时代账面货币资金684.24亿元,占总资产的比例为43.7%。

去年8月份,宁德时代曾宣布,以证券投资方式对境内外产业链上下游优势上市企业进行投资,投资总额不超过190.67亿元。

此后,宁德时代先后投资多家A股上市公司。

不仅投上市公司,还买股权基金。今年7月,宁德时代公告,投资高瓴裕润基金,公司认缴出资金额为人民币3亿元。

这也不是宁德时代第一次做股权投资。有媒体统计,今年以来,宁德时代已经参与设立了包括高瓴裕润基金在内的五只股权投资基金。

一手融资,一手投资,宁德时代的成长故事,是否跟资本市场听过的故事不一样?

过去,A股市场曾上演过无数次“这次不一样”的故事。

2007、2008年,中国很多地产银行都给了三五十倍估值,海外估值则远远低于这个水平。当时的故事是,由于中国崛起,这次不一样,所以可以给很高的估值。

2008年1月,中国平安发布巨额再融资计划,融资总额近1600亿元,创A股史上最大再融资。

随后,A股进入漫漫熊市,上证指数至今没有超过2007年6000点。

2014、2015年的故事说的大众创业、万众创新。市场相信,以互联网为代表的新经济会改变一切,创业板企业可以不看估值,创业板整体估值一度高达150倍市盈率。

2015年5月,乐视网市值超1700亿,创下上市以来新高,坐上创业板冠军宝座。

当时的流行说法是:如果看基本面,你就输在起跑线上。

疯狂的估值总是伴随着巨额融资。自2010年上市以来,乐视网一直在疯狂融资。无论发债还是定增,2015年后的募集金额都扩张约4倍,达到了高潮。

2016年,乐视网的定增,最终终结了疯狂牛市。这些年来,很多企业的市值从2015最高点跌掉80% ~90%,很多企业甚至已经破产、退市了。

每一次,资本市场讲的故事都非常宏大和激动人心,在铃声响起之前,舞台还会继续。

这一次,市场羞于谈估值的是新能源板块,大家说,如果看不到百年趋势,你就输在起跑线上了。

虽然有人说,资产泡沫对于整个产业的发展未必一定是坏事,因为企业更容易去融资、去扩张降低成本,最终形成在产业链的规模优势以及全球的竞争力。

但小雅始终相信一件事:历史上,没有哪个公司是靠资本泡沫催长的。泡沫更多是在淹没匠心,助长投机。

轰轰烈烈的ofo失败了,热闹一时的瑞幸咖啡很不幸。假设宁德时代有无限前景,也不会是来自资本的压注。

碳中和时代的尘埃,落到某些企业,可能是金山银山。

但这已不是一个靠大胆就能赢的时代,新能源时代亦如此。

在泡沫中长袖善舞的宁德时代,是否会书写不一样的故事?

而曾经是国内最知名的价值投资机构东方红,会是宁德时代的最大赢家吗?

不妨做个记录,打个问号,拭目以待。

【注:本公众号关注的是投资人,而不是个股。因此,更多是从观察基金管理人的视角,去投资人的投资行为和模式,笔墨重点不在于上市公司分析。】