一年时间很长,玻纤底部周期的寒冬还冷的不见天日;一年时间又很短,一眨眼又跟踪和记录玻纤月月没间断。

这是今年最后一篇玻纤月度跟踪,12月份的要到明年再更新了。提前注大家新年大吉大利,也希望明年能看到转折的曙光~~~

一、资本市场表现:

【注】截止到12月01日,玻纤企业的资本市场表现相对于上个月继续跌跌不休。。。

实在是想不出来更多的点评了,就像市场的3000点一样,跌麻了原来就是这种感觉。

10月末对比:

截止到目前,巨石市值已经跌破400亿,而且验证了之前自己的判断,正式破10,就是不知道能不能下杀到破6。

还是按照之前的计划,400亿左右增加了仓位,如果继续下行的话,拉开时间和空间,至少要等到350亿以下再计划自己的交易了。

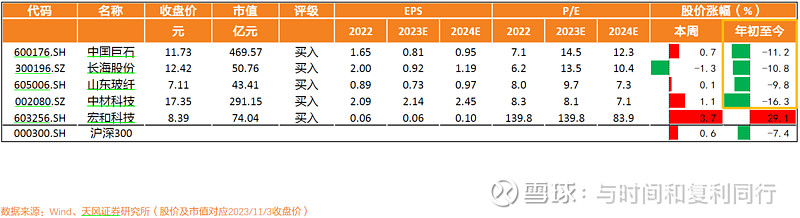

(个人点评)根据个人跟踪以及巨石交流的信息整理,我个人认为之前450亿合理区间的判断需要进行进一步下修。目前先以350亿为基准进行调整,然后300亿作为最后买入致敬仓位。顺便贴一下最新的券商盈利预测:

【保留】碳纤维行业信息参考

二、玻纤市场价格

粗纱方面:

23年11月份玻纤各个子类价格相对于上个月基本持平。价格波动也就在1,2个点左右。个人感觉有点跌不动的意思了。当然库存+需求双重影响下,价格很难在短时间内有显著改善。

【注】之前有发帖专门提到三季度开始打响的低端纱价格战,目前看来到何时结束还有待继续跟踪。

【保留及新增】巨石交流相关摘要:

粗纱这一块,由于价格在一个比较底部的位置,那么也不排除下半年粗纱的竞争会进一步的加剧。因为现在来看,需求的整体恢复情况还是需要再等待一段时间,那么相对来说,现在行业库存还是有点偏高的这种情况下,下半年粗纱价格方面的竞争可能还是会比较激烈。

Q:公司的定价策略会受影响吗?

A:公司的定价策略肯定会影响整个行业的一个出清进度跟时间长度。我们不会主动去调 节自己的产能时间表,而是看到行业需要加一把力加一把火去落实产能出清这个目标。

Q:巨石内部产品的盈利拆分如何?哪些偏向中高端产品的盈利比较高?

A:巨石内部没有做过产品盈利的拆分,但总体上中高端产品的贡献利润要相对多一些,特别是像热塑这一块的贡献利润会稍微多一点。而低端产品由于价格战比较厉害,单位盈利比较低,占据了巨石近30%的比重。

【辅助参考 1】券商统计的各子类粗纱月环比和年同比数据参考如下(截止12月01日):

2400tex缠绕直接纱月环比-3.5%、年同比-22.6%;

2400texSMC合股纱月环比-1.3%、年同比-20.0%;

2400tex喷射合股纱月环比-2.0%、年同比-17.5%;

2000tex工程塑料合股纱月环比不变、年同比-21.4%

【保留点评】从目前的价格,库存和供需情况来看,今年内玻纤(粗纱/电子纱)价格都很难有反弹的机会。之前个人还比较看好今年下半年的行业复苏和持续降库,但现在来看还是太过于乐观。这波行业底部远远比上一轮要持续的长,而且残酷程度也要比上一轮更甚。另外一个角度,这种完整跟踪周期股底部的经历,至少对我个人的投资生涯来说,是非常宝贵的。

由于玻纤价格恢复的周期要比上一次更长,因此今年体现在年报上的也可能是这一轮玻纤的低点,所以投资方面要做好心里预期。个人判断行业回暖至少也要等到明年的下半年了。。。。。。

【保留点评】“历史总有相似,但是每次都将不同”。这轮玻纤底部周期的价格创了历史新低。本来考虑到玻纤成本的提升,市场大部分的共识都觉得到了底部。但是不断持续的降价还是打破了很多人的幻想。虽然对于玻纤生产产商,特别是小企业而言,生存环境可以说是非常恶劣,甚至可以说到了生死存亡的关键点。

但是从玻纤的重资产投资来看,其实是一把双刃剑。它并不仅仅是对于新入者而言的护城河;同时对于已经在桌面上的玩家,这种沉没成本其实也会导致退出会很难。再加上企业背后的资方如果不是单纯的民营私企,那么退出破产其实是会难上加难。

所以关于“产能出清”以及“提高市占率”这两个最容易上头的观点,还是需要客观的多思考思考~~~用业内人士的精辟点评就是:骑虎难下。

【特别补充】前面有发帖推荐大家一篇券商的玻纤研报,里面提到了一点我觉得很值得思考。就是本来不是玻纤行业里的参与者,但是自身是建材行业起家。而原本方向的发展前景如果是可以预见的走下坡路,甚至是衰退的话,作为企业的管理者,必然要面临着艰难的转型。“活下去”是企业的头等大事~~~

如果以这个视角出发,可能就能解释像内蒙古天皓这样的水泥企业为何要如此迅速的向玻纤行业扩张和搅局了。

当然还有另外一点,也有球友非常细心的观察到:(不仅仅局限于玻纤,水泥也是如此)

电子纱方面:

G75电子纱11月份从券商的数据来看G75电子纱和7628电子布都是月环比不变。

【保留点评】电子纱/电子布方面非常符合底部区域的特征,只是还在等待需求回暖。而且价格相对于上一轮周期,也没有明显的击穿式下行。当然这还和电子纱/电子布的行业库存本身就不多有很大关系。

【保留】巨石交流相关摘要:

Q:有没有可能下半年电子布会率先于粗纱迎来一个修复的情况?

A:电子布率先从底部区域里面走出来,这个是有可能的。一个是刚才提到的供给情况是比较紧张的,再一个是行业里面没什么库存,包括生产企业也好,下游的客户也好,电子布这一块手里基本上都没什么库存量。然后再加上有一些减产和限产的因素叠加起来,供给会更加偏紧一些。那么另外就是需求端,其实只要下游 PCB这个产业稍微有一些恢复的话,其实对价格的拉动应该也会是比较明显的。

风电纱方面:

卓创资讯/券商观点摘录:

“粗纱市场:价格主流走稳,部分池窑厂仍存优惠政策。需求端看,终端市场需求支撑力度有限,中下游观望情绪偏浓,逢低价适量采购仍是主流。供应端看,国内池窑产线暂无调整,但前期点火产线近日出纱,市场产量增加,市场供应过剩矛盾依旧突出,短期难有明显改善,池窑厂大概率或将维持灵活出货。”

“电子纱市场:多数池窑厂稳价出货,整体产销一般。周内市场存观望心态,下游PCB市场开工率未见明显好转,按需采购仍是主流。后期市场看,短期池窑厂提价动力不足,价

格或将持稳。”

【保留】中国巨石业绩交流有关2024年行业展望摘录:

“(1)受全球宏观经济下行、国内经济压力增大等多重因素的共同影响,电子布、粗纱市场分别自2022年年初和2022年上半年开始需求转弱,至目前供需矛盾仍然存在。虽然需求短期承压,但随着基建、新能源、汽车、家电、智慧生活等领域市场需求持续增长,预计明年玻纤需求将有所恢复。

(2)2023年以来,行业新增供给放缓,但由于上游产能释放增量超过下游需求增长,行业出现了阶段性的产能过剩,且价格竞争进一步加剧,预计行业内低端产能和竞争力较弱产能将加速淘汰。

(3)粗纱价格方面,自2022年第三季度以来,随着下游主要消费市场集体陷入低迷,行业出现阶段性供需失衡,粗纱产品价格快速下跌。经过一年的产能调控,行业基本实现产销平衡,未来价格恢复以结构性行情为主;电子布方面,产品价格自2022年初以来在底部区间进行了较长时间调整,目前仍在低位波动。现阶段电子布行业库存不高,今明两年行业内新增供给非常有限,预计2023年底至2024年,电子布价格将有机会迎来恢复性上涨。”

三、玻纤成本

天然气(LNG):截至2023年12月1日,中国LNG出厂价格为6236元/吨,环比+775元/吨,环比上涨+18.3%;较2022年同比上涨+95元/吨,同比上涨+1.5%。上个月还说会不会突破6000元/吨的门槛,结果这个月就突突突了。。。所以这一块也会一定程度上影响玻纤Q4的生产成本(长协除外)。

【注】2023年天然气价格一路下行至今,基本在4000元/吨左右震荡。从历史曲线来看,和2018年有些相似。今年这一块对于玻纤成本端算是能够提供一个比较正面的支持,虽然能减轻一点玻纤价格底部的毛利润压力,但是市场价格这么个跌法,盈亏平衡攻坚战还是很难打的。

铂铑合金:12月1日,铂金现货(上海金交所)价格为221.18元/克,月环比微降-1.91%,年同比-9.27%;铑粉(上海华通)价格为1,180元/克,月环比继续上升+5.36%,年同比腰斩幅度为-66.38%。

【注】铑粉价格目前稳定在1000元左右,基本算是跌到底了。用现在这个价格卖铑粉补充归母净利润的话,性价比可以说非常差了。铂金价格继续小范围内震荡。

【保留点评】2023年一个是玻纤价格不振,另外一个就是铑粉价格已经逐步回归低位,所以无论是之前券商对于23年盈利的预测,还是个人的跟踪判断,今年年报很大概率是一个周期低点,铑粉对归母净利润的卓越贡献已经不可复制。而且未来我觉得也很难看到铑粉再次出现之前的“天价”了~~~

四、玻纤库存

截至2023年11月底玻纤行业月度库存84.88万吨,同比增加23.8万吨(对应增幅38.97%),环比减少1.77万吨(降幅 2.04%),本月部分池窑厂通过降价或让利政策带动部分加工厂适量采购,多数厂产销可维持在平衡附近,库存略有削减,但总体仍偏高位。

【注 1】今年下半年,由于需求端持续不振,行业库存也逐月攀升。截止到8月末,正式突破了90万吨的高点,刷新了近两年来库存顶点的记录。9月末库存再现第三次“拐点”,从最高峰已经连续第三个月实现库存减少。希望这个趋势能继续保持吧。。。。。。

【注 2】补充:从三季度开始打响了玻纤价格战。库存也继续两个月持续降低。从之前的跟踪来看,非有效降库会很快反弹。所以接下来的三个月对于我个人跟踪来说会比较注意,也就是如果能连续4,5个月持续降库的话,算是一个比较积极的信号。同时也能侧面验证价格战背后的需求底部支撑效果如何。

【保留参考】目前来看库存顺利降低的难度较大,虽然一些企业停窑冷修能有所缓解,但是真正核心的动能还是得来自于需求端的提振。而需求及信心的恢复不是短期能够立竿见影的,所以只能继续等待和跟踪了:“即使后续需求恢复开始逐步去库存,从历史高点也需要接近腰斩的降幅,才能实现库存下降到50万吨及以下”

【保留及更新】巨石交流相关摘要:

Q:公司库存是否偏高?四季度库存情况如何?是否会对行业格局产生永久性影响?

A:三季度的库存水平相对来说还算正常合理。虽然库存水平不低,绝对数不小,但从天数上看,仍然在可接受范围内,约为三个月以内。从现在的情况来看,预计四季度产销应该能够略微降低库存水平。

Q:电子布现在的库存情况大概是什么样?

A:公司电子布库存很低,基本上没什么库存,大约一个月左右。

五、玻纤出口情况

2023年10月我国玻璃纤维纱及制品出口量为14.3万吨,YoY +9.33%,MoM -3.02%;出口金额2.1亿美元,YoY -12.95%,MoM -4.41%。出口均价为价1,475美元/吨,YoY-371.8美元/吨,MoM -21.42美元/吨;环比下跌 -1.33%;

玻璃纤维粗纱出口总量5.0万吨,YoY +0.96%,MoM -8.38%;出口金额0.34亿美元,YoY -24.98%,MoM -10.28%。出口均价为676美元/吨,YoY -233.15美元/吨,MoM -14.19美元/吨,环比下降-1.45%;

短切玻璃纤维出口量2.31万吨,YoY +55.12%,MoM +15.77%;出口金额0.18亿美元,YoY +10.71%,MoM +8.42%。出口均价为780美元/吨,环比下跌 -6.02%。

【个人跟踪统计】:

【注】10月份玻纤出口相较于上个月在出口量和出口金额方面都继续双双下行。特别是粗纱方面,双降幅度仍然非常明显,需求萎缩严重。虽然10月份短切玻璃纤维一枝独秀,在出口数量和出口金额方面都有较大增长,但是出口单价下滑相对其他两个分类幅度比较大(-6.02%)。

【注】未来短期内玻纤出口水平,估计也就只能维持现在这样的量和价。

【保留参考】“当前,玻纤及制品行业发展需要逐步适应以国内经济大循环为主的发展模式,尤其在巩固发展建材、电子等传统应用市场外,应着力注重新市场的布局与开发,找准方向重点突破,致力延展玻纤应用场景,开辟发展新赛道。” —— 意思是啥?就是这两年就别指望着出口了;而且巨石还有以外供外的战略布局,起码其中一部分市场份额是不会再回到国内的。

相关新闻:

— 2023年10月玻璃纤维及制品进出口量延续三季度同比增长趋势:原文链接。

六、玻纤需求

玻纤库存变动和表观需求

2023年11月份,玻纤表观需求量也爬不上去了,所以基本上靠需求端目前也无法积极拉动库存下降。因此即使是在连续降库,但是幅度上也只能算是挠痒痒,小打小闹罢了。

【保留点评】从东吴证券上面那个玻纤表观消费量的跟踪曲线来看,其实这几年平均下来也没有看到需求端量上面有特别大的提升。2022年短暂的高点以后就回到了30-40万吨/月的水平。而产能阶梯性扩张后无法短时间消化,使得库存持续攀升,玻纤价格一路走低。

(辅助参考)国联证券:

建材需求端:

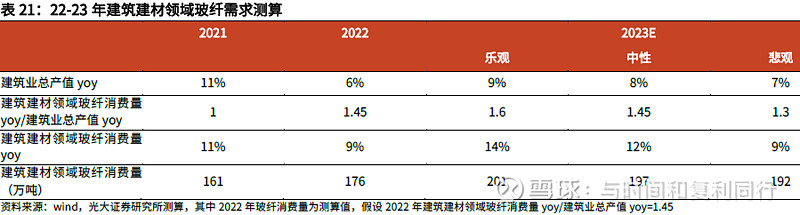

(保留参考)

【保留点评】券商测算的建筑建材领域的玻纤需求。即使悲观预测23年的玻纤消费量也能达到190万吨(平均约为16万吨/月),按照35万吨/月的总表观需求来看的话,占比为45.7%。如果这一块不能很好拉动玻纤降库的话,那么供需实现再平衡的话还是很有难度。

长江证券:“从发达国家的玻纤应用看,美国玻纤需求中建筑业占据半壁江山,日本玻纤需求中住宅设施同样占据半壁江山,且船舶占据近5%。这意味随着玻璃纤维性价比的持续提升,建筑业(城市建设/家居生活)将成为核心的下游需求。而当前在中国市场,玻纤处于建筑业早期应用的阶段、还处于工业应用扩大的阶段”。

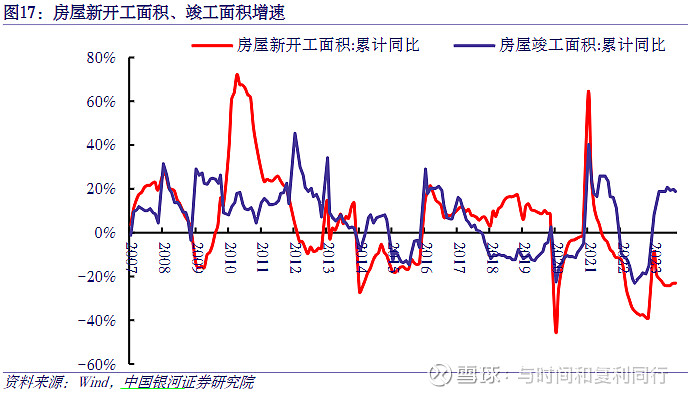

【银河证券】“2023年1-10月房地产开发投资95922亿元,同比下降9.3%,降幅较1-9月扩大0.2pct;10月单月房地产开发投资同比下降16.69%,降幅较上月扩大 5.43pct;10 月商品房销售面积同比下降20.34%,降幅较上月扩大0.58pct。”

“开工端:2023年1-10月累计新开工面积79177万方,同比下降 23.2%,降幅较上月缩小0.2pct;单月新开工面积7053.59万方,同比下降21.09%,环比下降14.32%。进入四季度,企业开工意愿下降。

竣工端:2023年1-10月累计竣工面积55151万方,同比增长19.0%,涨幅较上月收窄0.8pct;单月竣工面积6446.37万方,同比增长13.28%,环比增长29.48%。保交楼持续推进,竣工有望维持快速增长。”

相关新闻:

— 旧貌换新颜!从上海书城碳中和改造看玻纤聚氨酯节能门窗型材的应用:原文链接。

— 涉及玻纤,《北京市禁止使用建筑材料目录》(2023年版征求意见稿)发布:原文链接。

汽车需求端:

【保留参考】22-23年汽车轻量化领域玻纤需求测算 —— 【光大证券】

【保留点评】券商测算的汽车轻量化领域的玻纤需求。按照23年的玻纤消费量50万吨来推算的话,以35万吨/月的总表观需求作为参考,月平均占比约为12%。

2023年11月,汽车销量297万辆,环比增加+4.1%,同比增加+27.4%。其中,乘用车销量260万辆,环比+4.7%,同比+25.3%;商用车销量36.6万辆,环比+0.3%,同比+44.6%。

新能源汽车11月销量102.6万辆,同比+30%,市占率达34.5%。2023年1-11月累计销量830万辆,同比增长+37%,市占率达30.8%。

2023年11月中国汽车出口48.2万辆,环比-1.1%,同比+46.3%。其中,新能源汽车出口9.7万辆,环比-21.8%,同比+1.6%(今年新能源汽车出口量大幅提升,并且每个月都比较稳定)。

【保留】巨石交流相关摘要:

Q:公司未来主要研发方向是什么?

A:新能源汽车领域以高模量玻璃纤维为平台,设计开发专用浸润剂体系,加快与下游客户的合作认证等。

相关新闻:

— 【科普阅读】盘点长玻纤增强聚丙烯在汽车上的应用:原文链接。

风电需求端:

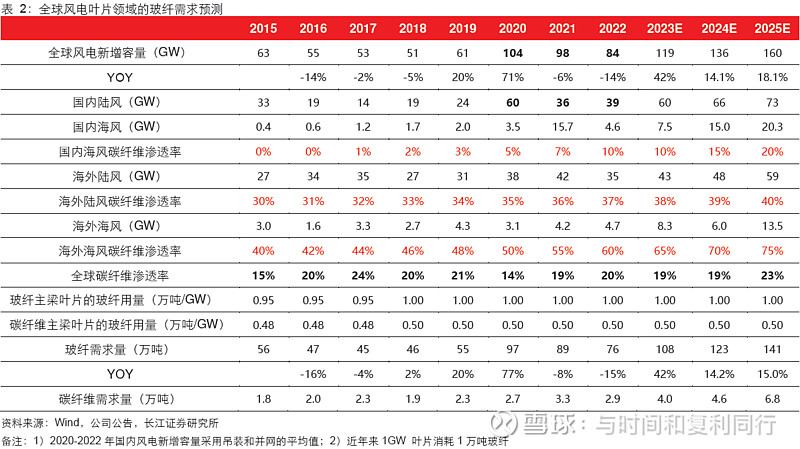

【保留参考】“过去五年全球风电叶片领域的玻纤需求中枢从50万吨提升到90万吨,碳纤维需求中枢从2万吨提升到3万吨。假设到2025年国内陆风、国内海风、海外陆风、海外海风的碳纤维主梁渗透率分别为0%、20%、40%、75%,则全球整体碳纤维渗透率约23%,则2025 年风电叶片领域的玻纤需求有望达到140万吨,碳纤维需求接近7万吨。” — 【长江证券】

风电招定标(月度):

2023年1-11月全国陆上风机公开招标容量53.1GW,同比-23%,海上风机公开招标容量8.0GW,同比-49%。11月风机公开招标容量6.31GW,其中陆上风电4.56GW,海上风电1.76GW。

2023年11月陆上风机(不含塔筒)平均中标价格为1590元/kW(平均中标价格环比上月下跌-8.7%)。

风电装机/投资/发电(月度):

2023年1-10月全国风电新增装机容量37.31GW,同比+76.5%;全国风电累计建设投资完成额为1717亿元,同比+42.5%;全国风电利用小时数为1816h,同比-0.1%。

2023年10月全国风电新增装机3.83GW,同比+101.6%,环比-16.0%。

【保留参考】(光大证券):“风机厂商会优先考虑使用玻纤复材,当风电叶片长度对材料的性能要求超出玻纤复材的性能边界后,才会考虑使用碳纤维。一般来说,8MW以下的风机,基本使用全玻纤风电叶片,8-10MW使用碳玻混合复材,10MW以上使用碳纤维复材叶片为主”。

【保留参考】(长江证券):“我们测算在风电叶片中,考虑到碳纤维应用于碳梁后,玻璃纤维和树脂的用量都会减少一半左右,当碳纤维及玻纤方案成本持平时,碳纤维价格需跌至5万元/吨左右”。

【保留参考】巨石交流相关摘要:

Q:上半年尤其是Q2,巨石一直在去库,但是整个行业平均是库存在增加的。可能由于巨石这边尤其风电纱的一些拉动起了积极作用。但是展望下半年,市场对于整个风电的装机预期是在下修的,认为下半年可能整体的装机会比年初的时候预期要差一点。从巨石现在整个产品出货的角度来看,尤其七八月份,风电纱需求端有没有边际减弱这种迹象?

A:事实上情况也确实如此。风电纱这一块相较于上半年来看,那种比较大的拉动情况会要减缓一些。因为经历过上半年的快速出货以后,下半年需求方面,下游客户方面也是会有一些回缩,然后总体的装机预期也是跟着有一些下调。所以总体来看,今年风电纱这一块出货比去年全年肯定要好,但是好的幅度可能比年初的预计是要下来的。

Q:风电纱现在盈利的情况怎么样?在巨石产品品类里面盈利是否算是比较偏中高的?

A:风电纱相对来说是盈利偏中高一些,因为它的产品定价是去年定的,然后也是长协,所以它的整体价格今年以来都是比较稳定的,没有跟随市场的价格进行回调和波动。

Q:公司未来主要研发方向是什么?

A:风电领域重点研究将增强材料的性能发挥到最佳,研发推广新一代风电纱产品。

相关新闻:

— 内蒙古自治区锡林郭勒年资源化利用2万吨退役风电叶片及玻纤复合材料项目签约:原文链接。

— 全球最大18兆瓦直驱海上风电机组下线:原文链接。(注:侧面印证前面提到的10MW以上使用碳纤维复材叶片)

— 美国海上风电受重挫,中国风电出海恐难一帆风顺:原文链接。

— 国际复材专用玻璃纤维产品用于近百米级热塑性可回收叶片试制并成功下线:原文链接。

覆铜板需求端:

【保留参考】光大证券出的玻纤研报相关计算:

【保留参考】巨石交流相关摘要:

Q:公司电子布现在的市占率大概有多少,然后未来市占率的目标?

A:巨石现在电子布的市占率应该是在20%~25%左右,将来电子布的市占率应该会做到30%以上。这个也是跟公司整体的战略定位是一致的,就是说在粗纱和电子布领域都是保持全球行业龙头的地位。所以电子布的产能接下来还是会继续的进行扩产,主要还是集中在7628系列上。

Q:公司未来主要研发方向是什么?

A:推进第二代低介电电子纱及电子布的研发,助力新一代通讯技术的发展。

光伏需求端:

【保留参考】

个人点评:券商测算的光伏复合材料边框领域的玻纤需求。希望这一块的需求能在未来3-5年的时间把建材领域的坑补起来。【注】(长江证券):“若按一套550W的光伏边框重量约2.85kg计算,则复合材料边框的回收价值约0.01元/W以上,相较于铝合金的回收价值存在差距,假设铝合金回收价值比例约80%,若以销售废铝的形式则可节约0.08 元/W”。

【保留参考】巨石交流相关摘要:

Q:光伏边框主要客户的认证进度如何?然后认证通过之后大概什么时候能拿到订单?

A:如果是在替代方面有一个比较高的渗透率的话,其实它带来的一个市场,创造出来的市场需求还是比较大的,相当于有一个风电市场这么大的市场在。现在的情况来看,如果真正的要放量的话,可能也要到明年。就24年或者25年的一个情况,因为一是下游的生产规模需要扩大;然后还有下游认证的推进都需要一定的时间。

另外,光伏边框其他友商应该也有在推进,因为这个东西对于玻纤产品的诉求,不是什么特别高端的玻纤纱。但是对于下游的话,它是有一个比较高的要求,比如说你要有认证,然后还有产品质量要比较稳定。但是对于玻纤纱企业来说,因为它也不是说是高模高量或者说是特别的一种产品。性能上面只要是高强度能够符合要求,然后能够抗腐蚀性就可以了。

相关新闻:

— 光伏用玻璃纤维增强复合材料入选《重点新材料首批次应用示范指导目录(2024年版)》:原文链接。

七、产能增速与变动

(中银证券):供给端,2023年11月初四川内江华原一条年产5万吨产线放水冷修;2023年10月底重庆国际一条年产15万吨的产线点火复产,全国池窑在产产能环比上月提升10万吨。

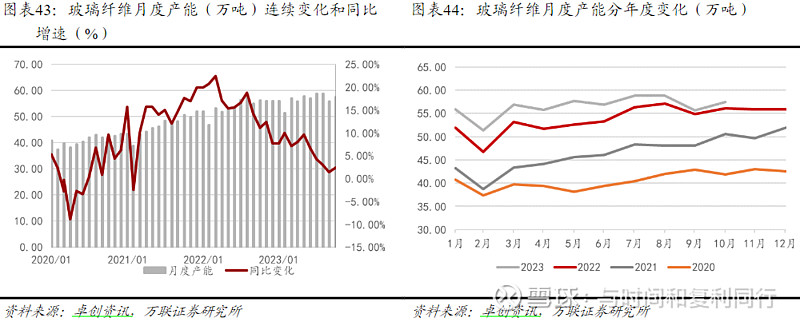

【保留参考 1】万联证券有一个玻纤月度产能变化趋势的统计,从相对幅度来看,从2021年Q2开始,一直到2022年的Q3,这个期间增加的产能其实是不少的。而今年到目前为止,都还比较收敛。什么时候月度产能同比能到-5%以下,估计才能看到行业库存真正的拐点吧?

【保留参考 2】

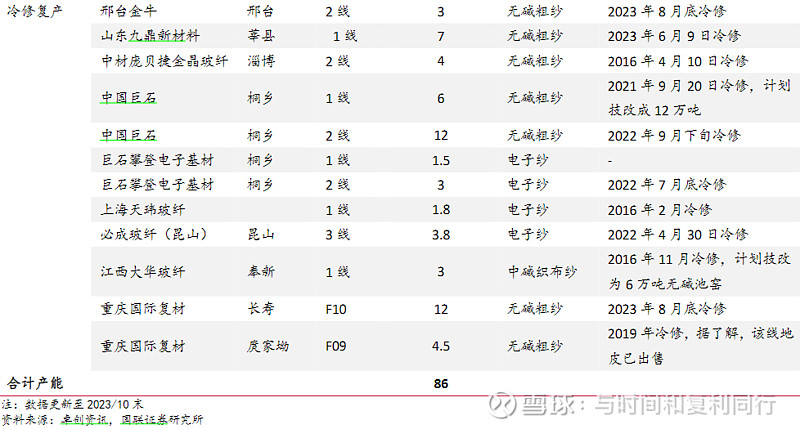

23年以来新点火/复产/冷修玻纤产线情况:

(卓创资讯)23M11-12相对明确的新点火产能预计为30万吨,包括邢台金牛、山东玻纤、内蒙古天皓玻纤分别15、3、12万吨新线,24年存在点火预期及冷修复产预期的产能分别为 108、86万吨左右,潜在新增产能规模仍较大。

在建/拟建玻纤产线:

已冷修存复产预期玻纤产线:

【注】根据个人向巨石求证的信息来看,桐乡3线12万吨是在去年进行的冷修,然后桐乡1线的8万吨是在今年进行的冷修。所以本部目前一共有20万吨的粗纱产能已经下线。另外的桐乡2线的12万吨预计会在明年淮安新线投产的同期进行冷修,这样继续控制和降低阶段性产能过剩。而埃及的8万吨产线由于在海外,所以冷修周期会拉长,预计也是要到24年才能点火。

【保留及新增】巨石交流相关摘要:

Q:供给端的情况如何?明年产能新增量会有多少?

A:目前了解的情况应该在60~70万吨。其中巨石明年的产能新增加一半。具体新增加的 产能有很多投资者也在关心,预计真正落地形成产量的会比这个数字要小不少,但增加的具体数量现在还非常难以确定。

往后几年的话,巨石基本上会保持在每年1~2条粗纱和一条细纱生产线投产的一个节奏。

相关新闻:

— 重庆国际复材年产15万吨玻璃纤维智能制造生产线正式点火投产:原文链接。

— 长海股份:新基地年产15万吨池窑预计明年投产,仍将主打细分领域的制品龙头:原文链接。

— 宏和科技投建年产7200万米电子级玻璃纤维布项目,金额约6亿元:原文链接。(注:0.72亿米就要投资6亿元,相当于每亿米投资超过8亿)

【注】能生产超薄/极薄电子布不等于就能生产超细/极细电子纱。

— 金安国纪:年产6000万米电子级玻纤布扩建项目基础设施及辅助配套设施已全部竣工:原文链接。

【注】2021年归母净利润6.9亿,2022年就直接断崖式下跌到0.87亿,同比-87.38%,到今年3季度又继续同比跌了-91.76%,只有区区的315.4万。什么叫地板下面还有十八层地狱,做实业的残酷绝对难以想象。。。。。。

— 南玻院(宿迁)年产 2.8 万吨特种玻纤制品生产基地项目正在建设中:原文链接。

八、行业动态

— 中国玻璃纤维及制品行业经济运行2023年三季报:市场需求不及预期,行业整体利润水平持续下滑:原文链接;玻纤市场持续低迷,龙头企业三季度业绩受挫,行业发展迎来阵痛期:原文链接。

2023年前三季度,规模以上玻璃纤维及制品工业主营业务收入同比下降7.10%,利润总额同比下降53.51%。

— 重庆卡涞复合材料有限公司宣布近期将新增4条拉挤生产线,主要用于生产动力电池箱体结构件进一步丰富产品种类,提升市场竞争力。

— 玻璃纤维行业碳排放技术指南通过专家验收:原文链接。

九、中国巨石相关信息

— 11月份巨石交流相关摘要:

“三季度,也就是七八月份在电子布这一块有个试探性的提价,也稍微出现了一个价格的上扬。但是从10月份的情况来看,整体价格虽然下游客户也能够接受,但是还是取决于整体市场的需求,三C端消费电子这一块还不是很强劲,所以整体的一个提价上面还只是小幅回升,没有出现大幅上涨的迹象。我们对价格的希望,可能还是会放在明年2024年里面”;

“电子布市场份额的话应该在接近25%以上,25以上到27~28%的样子。未来对于电子布的布局,还是有一个比较长远的规划。就是接下来的2~3年里面,应该还会再投产2~3条电子布生产线,基本上每一条生产线会在2亿米到3亿米左右,电子布的产能应该会达到17亿米接近20亿米左右的一个产能规模。

之所以去做电子布这一块,也是基于我们对电子布这一块相较于同行业来看的话,还是有一个比较明显的一个优势,最直观的话体现在成本的控制上面。因为电子布的整体生产过程相较于粗纱来看,大体的流程是差不多的”;

“电子布库存方面,今年以来,虽然说价格上面没有明显的提升,但是从量上面来看,整个销量相较于去年,同比还是有比较大的提升,有百分之四五十的销量增长。也就是说现在在这个价格底部,其实市场份额巨石是在逐步的扩大的”;

“我们在埃及基地有一个比较天然的优势,包括贸易壁垒,还有地理位置。相对于国内出口到欧洲市场或者其他地区,是有一个比较大的优势在”;

“今年销量应该会保持两位数的一个增长,产量上面应该也会,只是价格上面可能还是在一个偏低的位置”。

“Q:公司判断本轮粗纱吨净利底大概会在什么水平?

A:底部的话可以说现在来看,粗纱的盈利能力已经在一个比较底的底部,但是也不排除接下来可能竞争会加剧,那么价格还会再往下走一点,这个是有可能出现的情况,但是它向下的幅度也不会特别大了。因为毕竟现在行业里面百分之七八十的企业已经是出现了亏损,再加上需求逐步会慢慢的复苏,所以向下的空间基本也不大了”。

— 中国巨石召开业绩说明会,回答投资者提问:原文链接。(注:没啥特别有意义的内容)

— 巨石涟水项目迎来重要工程节点,首台八边形风电机组顺利完成吊装:原文链接。

— 巨石成都公司成功入选国家级智能制造优秀场景:原文链接。

十、其他

— 【科普阅读】长玻纤增强聚丙烯——塑料界的“超人”:原文链接。

— 【科普阅读】玻纤织物的6大特性:原文链接。

— 当州长时猛拉中企,宣布竞选美国总统的她现在变脸了:原文链接。(注:主要是和巨石美国有关,可以了解一下和ZZ挂钩时翻脸比翻书还快的风险)

— 世界最大3D打印电动船诞生,船体采用玻璃纤维等材料:原文链接。

— 【题外话】2023年第21届新财富最佳分析师评选结果:长江证券的玻纤研报确实不错(研报内容以外的观点阐述也非常精彩),国泰君安的数据库也很详细。其他后面几席也是长期以来重点参考的跟踪研报。虽未谋面,但是还是在此一并向这些精英和其专业的研究深度表达一下自己的敬意和感谢。