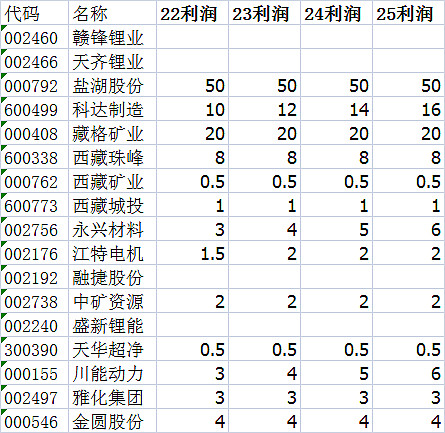

估算原则,基于保守的策略:

1,自产矿和盐湖提锂按每吨10万净利润,考虑到长协可能低于市场价;

2,锂盐按每吨3万净利润,按加工费算;

3,其他业务保守估计,没有明确的业务不计入。

一、总览

二、锂矿锂盐业务

三、其他业务

四、业务展望

2022年估计折合碳酸锂约75万吨,2025年估计150万吨,产量CAGR约26%;2030年估计300万吨,产量CAGR约15%。锂电池22-25的CAGR大于26%,可能在30%以上;25-30年CAGR大于20%。原则上,LCE的产量要跟随锂电池的产量,未来十年锂电池还将是电池业务的主线。

国内盐湖提锂、锂辉石、锂云母的产量供给最多能到30%,2030年现在评估也难以达到100万吨的产量。澳洲以不到20%的储量供应了全球50%以上的LCE产量,继续提升比例的可能性不大。拉美盐湖的产量增加是比较合理的,阿根廷盐湖也存在居多限制,智利盐湖有时局的变化,玻利维亚存在开采困难的问题。其他地区锂矿的开采存在环保、时局、运输困难等多重问题。

估算可能存在没考虑到的居多问题,此处只是大致的评估。

五、总结

在新能源车发展期,锂盐每吨挣3万有其合理性,但偏激情况下也可能脱离此区间,甚至很远。锂矿按20万价格,净利10万也基本合理,目前30万的行情并没有考虑进去,而只是按每吨20万来估计。按现在的发展趋势,每吨20万有其合理性。

基于以上保守的原则,主流锂矿的22PE已经跌入20到30区间,主流锂盐的22PE已经跌入20PE以内,甚至10-15PE区间;而25年PE基本都在10PE左右,甚至更低。

本文并不去讨论估值的合理性,也不评估企业质地,只是尽可能合理评估企业的盈利利润展望。

$赣锋锂业(SZ002460)$ $天齐锂业(SZ002466)$ $盐湖股份(SZ000792)$