$万科企业(02202)$ 如果你站在2021年往回看10年、20年,面对以下的财务数据,估计很难有人去怀疑万科的投资价值,即使万科的管理层自身亦是如此。

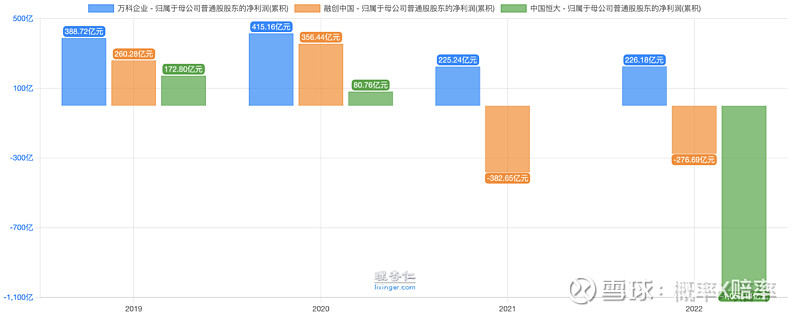

但随着行业的巨变,发现以前基于历史数据对未来的推演是如此不堪一击。曾经的行业翘楚们在短短1-2年就沦落到破产的境地,让深处其中的人们更直观地感受到了周期的强大力量,政策只是推手而已。

高杠杆犹如一柄双刃剑,无论是对企业还是投资者,高杠杆在应对市场巨变的时候都显得如此脆弱和不堪一击。只要你还在这个市场之中,高杠杆玩家曾经通过它赚取的大概率也将原路加倍还回去,而杠杆不低的万科还能抗住不倒已经算不幸中的万幸了。

23年的4月,随着22年底的封控解除,行业销售也出现回暖的苗头,我觉得万科是黎明前的黑暗。现在看实属乐观了,犹如垂死病人的回光返照,行业随后就是扭头向下继续探低。万科企业的股价也从当时的12港币一路下跌到现在不到6.5港元,跌幅接近50%,不可谓不惨烈!

站在当下,万科能活过去吗?

当"活下去"成为一切的先决条件的时候,使用下面传统的PE/PB去评估万科的投资价值已不具有太大的意义(肯定一眼看去的低贱),重要的是评估万科活下去的概率多大!

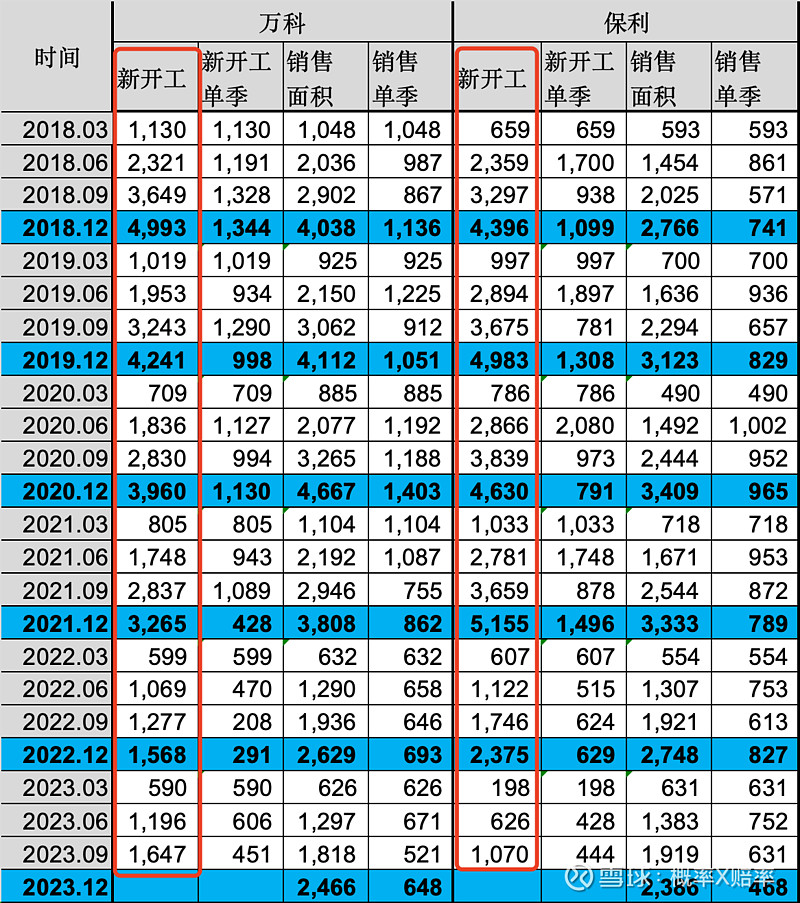

作为最先在2018年就高喊”活下去“的万科,虽然在执行层面有所收缩(逐年的新开工面积在下降),但执行力度上也不是非常彻底。这也是在遇到超出预期的逆境之下,万科并没有十足的底气敢说自己真的能很好的活下去。

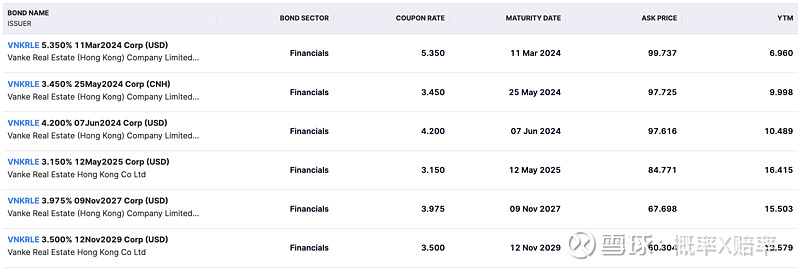

实际上在去年10月它已经被债券市场认为死过一次了。2023年10月份,只有短短8个多月到期的美元债暴跌到了75元,到期年化收益率60%,这是妥妥的要违约的垃圾债定价。

债券的玩家基本上都是大资金,其信息获取能力远大于一般投资者。我相信无风不起浪,背后可能有我们无法知晓的更深层次的原因。好在随后万科的各利益方纷纷站台救火才算平息了美元债风波。考虑到目前美元的利率处于高位,并且地产行业风雨飘渺的状态,目前万科的债券定价也算投资者给足了面子了。

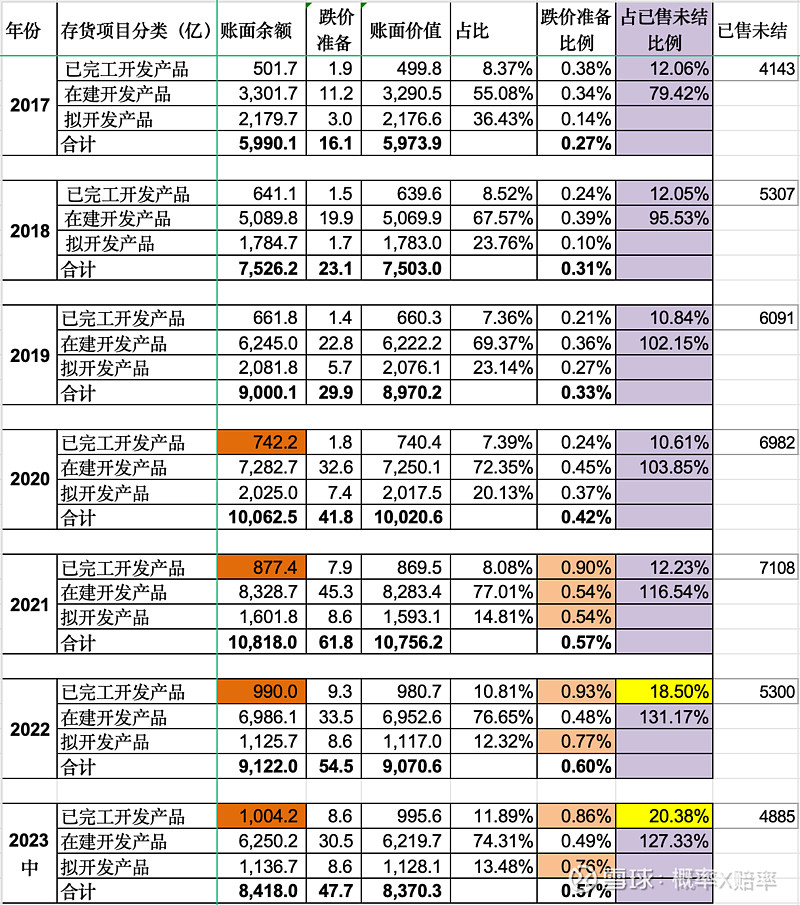

现金是企业的血液,对地产企业尤甚。从现金流角度,万科主要三个问题:

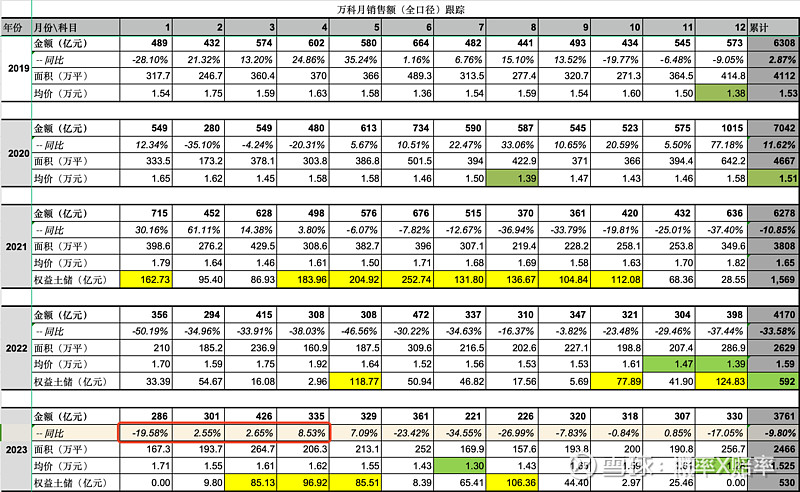

1. 保持住3000亿+的销售,这是活水快钱。从销售到结算的窗口期,可以给其它更大的腾挪空间来自救。

2. 加速清理逐年增加的库存(已完工产品),把死水盘活。目前1000亿的已完工库存(按成本和可变现净值孰低计量),如果能变现几百亿(即便小亏也关系不大),对企业现金流改善是明显的。

3. 平稳度过交付洪峰,维持住企业的资信,保持住融资渠道畅通;

未来何去何从?

万科作为我的主力持仓之一,账面上自然是很大的亏损,不过历史成本对投资决策没有丝毫意义。着眼于未来,虽然万科的短痛几乎不可避免,并且23和24年业绩大概率继续下滑,在极端情况也可能发生亏损,但整体上还是相信万科最终能活过去!

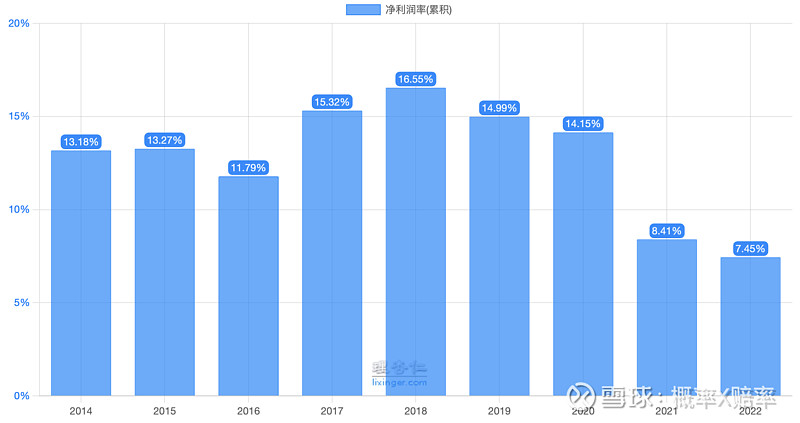

目前万科港股市值差不多700亿人民币。结合中国地产行业的数据,未来地产行业正常状况下每年8万亿销售额应该没太大问题。万科如果能活过去,取得5%的市占率还是有挺大机会的,按照平均8%的净利润率,则地产主业可贡献净利润320亿,估算到权益净利润250亿(不到3倍PE)。行业正常后,资本市场的定价也会随之正常,按照8倍PE估值则是2000亿。

多元化业务这块,物业、商业和物流应该都还不错,整体先毛估估给个500亿的估值。

两者合计2500亿市值,对应当下市值有250%的空间。因为我觉得万科活下去的概率比较大,再结合这个赔率,总体上来说当下的万科企业是挺有吸引力的。

如果你觉得万科活下去概率低,那么这个赔率显然是不足的,也请对文中任何主观上的数据都别太当真。