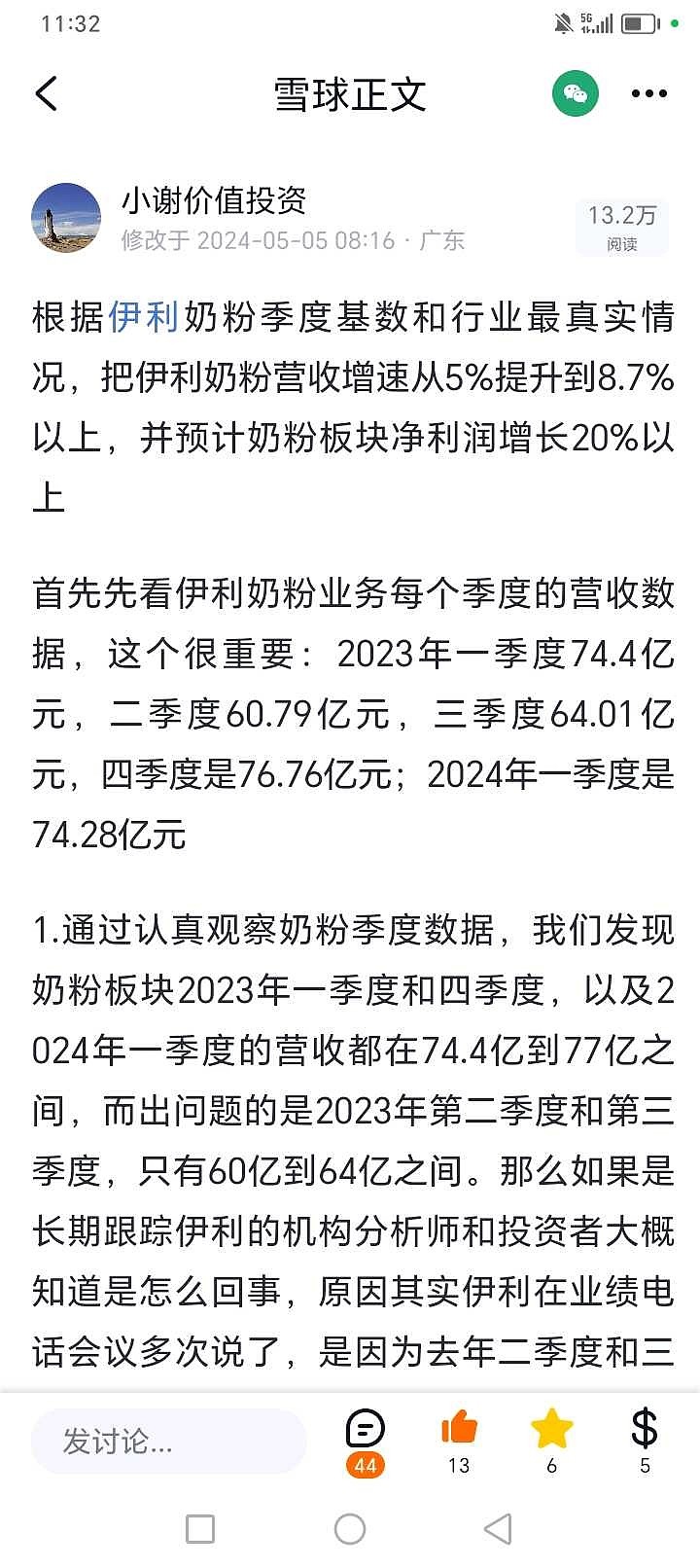

在叠加伊利管理层说成年人奶粉增速非常不错,然后婴儿奶粉还可以在抢一些腰部企业的份额,新国标又淘汰了中小企业让出10%到15%份额,这些都是最终龙头获得,再叠加出生人口慢慢反弹,终端还奶粉价格上涨,那么确实是量价齐升。

综合看,吕浩江分析师预测2024年伊利婴儿奶粉营收增长10%以上还是非常靠谱的。

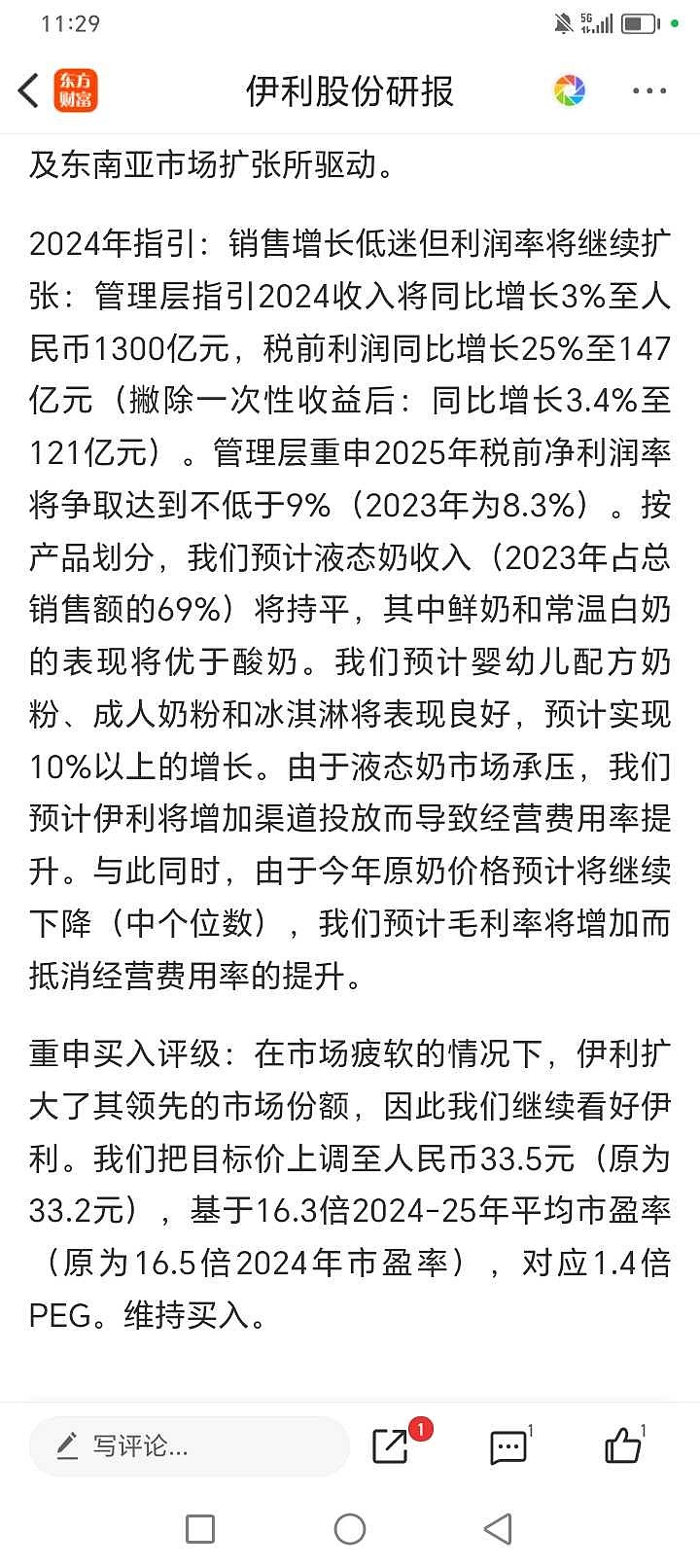

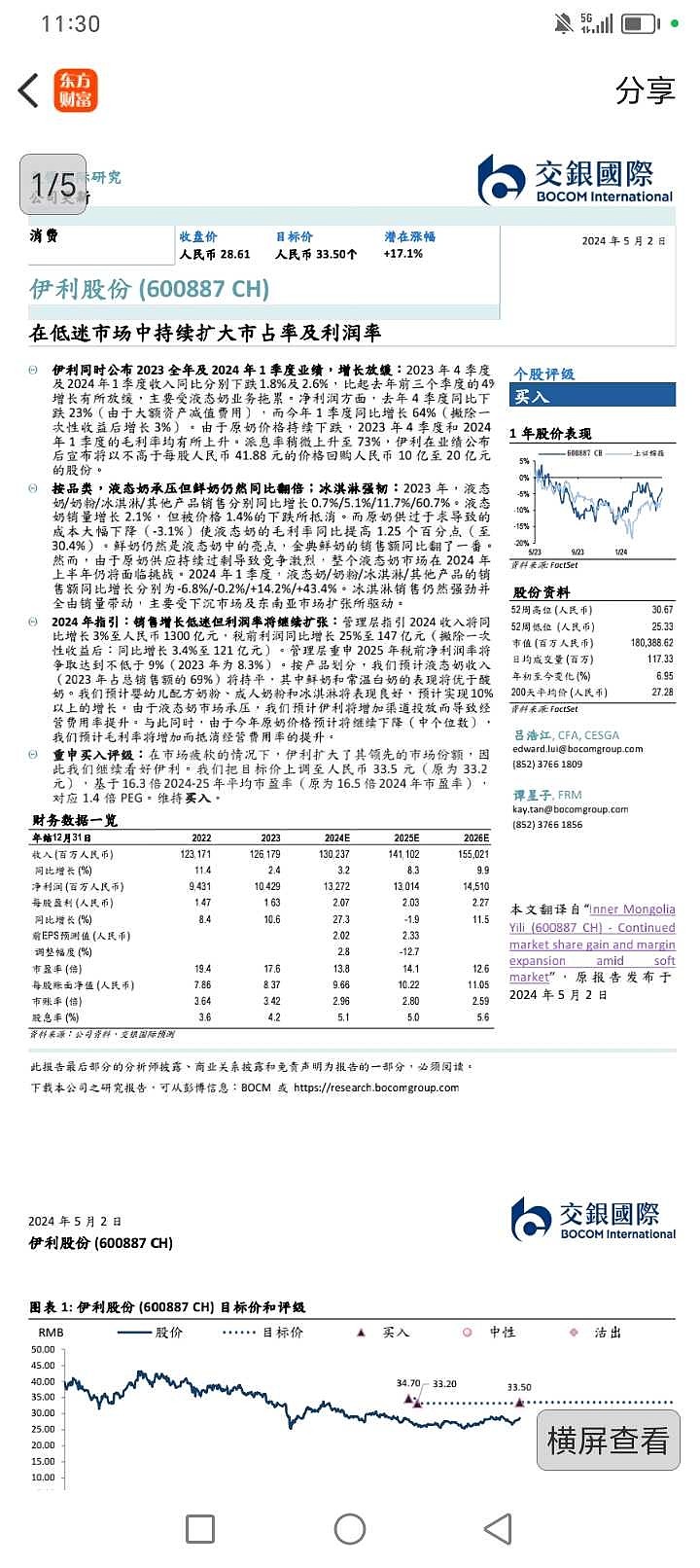

$伊利股份(SH600887)$

| 发布于: | Android | 转发:0 | 回复:25 | 喜欢:6 |

今年原奶价格预计将继续下降中个位数?$伊利股份(SH600887)$ $蒙牛乳业(02319)$ $光明乳业(SH600597)$

不管是婴儿奶粉还成人奶粉,都是比较好赛道,会给营收贡献一些数据

婴幼儿奶粉利润空间大,并且可以抢占很多市场份额,从财报看,这块也在增长

今年利润只有3.4%增长的话,那就有点太差了。营收增长3%,净利润增长高个位数还差不多

奶制品总量增加最大的变量是老百姓人均收入都增加。和人口微量变化没有必然关系

研报看看基础数据就行,预测都是拍脑袋

线下母婴店门口贴的海报怎么都是飞鹤的

当养老股持股的,反正性价比就好

医疗和芯片指数躺赢。消费里面红海还有什么玩的必要么?,卫生纸卫生巾不比伊利爽?