国海研究*靳毅团队

投资要点

行业新闻与监管动态

重点包括:1)央行公布9月份金融数据;2)央行发布《标准化债权类资产认定规则(征求意见稿)》;3)银保监会发布《关于进一步规范商业银行结构性存款业务的通知》。

市场表现

报告期内(2019/10/08-2019/10/20),银行板块跑赢大盘,个股均有所上涨。截至2019/10/18,银行板块PB(整体法、最新)为0.87倍,其中国有行、股份制、城商行、农商行PB估值分别为0.82倍、0.95倍、1.00倍、1.32倍,相对而言处于较低水平,各个类型银行估值水平均有所抬升。

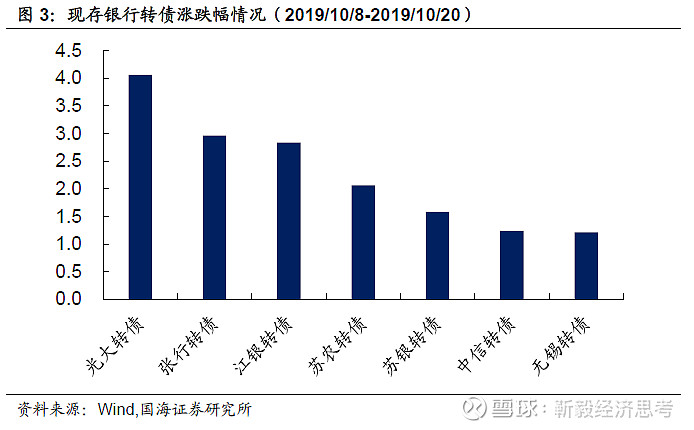

报告期内,银行转债全部上涨。其中光大转债(4.06%)、张行转债(2.96%)、江银转债(2.84%)涨幅居前;而无锡转债(1.21%)、中信转债(1.24%)、苏银转债(1.58%)涨幅靠后。转股溢价率方面,随着正股的快速上涨,现存银行转债转股溢价率均有所回落。

同业存单

报告期内,同业存单总发行量和净融资额均有所增加。其中国有行和股份制同业存单实际发行额有所增加,而城商行和农商行实际发行额则有所下降。发行利率方面,最近一周除国有行发行利率有所下降外其他不同类型银行较上周均出现小幅提升。不同期限同业存单中,其中3M和6M期限同业存单实际发行额下滑明显。发行利率方面,最近一周除3M外其他各个期限同业存单均较上周有所提升。

银行理财

报告期内,共发行理财产品2314只,其中1-3月和3-6月期限产品发行数量较上个报告期出现明显增加。预期年收益率方面,不同期限理财产品预期年收益率整体均处于下滑趋势。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.62%、3.80%、3.98%、4.00%、4.11%。

风险提示

权益市场走低的潜在可能性;监管政策发生不利变化。

【银行观察双周报】

一、行业新闻

1、浦发银行公告表示公开发行A股可转换公司债券申请获得证监会核准,发行面值总额500亿元,期限6年。

2、央行公布9月份金融数据:1)中国9月M2同比增8.4%,预期和前值均为8.2%。2)9月新增人民币贷款1.69万亿元,预期增1.42万亿元,前值增1.21万亿元。3)9月份社会融资规模增量为2.27万亿元,预期1.8万亿元,前值1.98万亿元,9月起将“交易所企业ABS”纳入社融“企业债券”指标。

3、10月,多家城商行和农商行的银行股权将密集拍卖:而这些银行股权所有者多为遍布建筑建材、木业、陶瓷行业等民营企业,区域遍布山西、甘肃、江西、福建等地。拍卖标的中不乏包括中原银行在内多家H股上市银行,以及上海市唯一一家农商行、资产规模超8000亿的上海农商行股权。

4、8月以来,已有建行、农行、兴业、招商、平安、光大等多家银行信用卡中心发布公告,明确对房地产类商户刷卡的限制,其中涉及购房、中介、租房、物业等多项业务。

5、网信办发布第二批境内区块链信息服务备案编号,工商银行、度小满科技、航天信息、爱奇艺、雄安集团数字城市科技、阿里云、恒生电子等公司均有项目入选。

6、央行上海总部推出上海地区企业信用报告网银查询渠道,建行上海分行成为沪上首家可使用网银查询企业信用报告的银行。

二、监管动态

1、北京银保监局印发《关于规范银行与金融科技公司合作类业务及互联网保险业务的通知》:1)提出五个“严禁”切实加强商业银行合作机构管理。合作机构准入应报总行审批,严禁未经授权开展合作;严禁与以金融科技之名从事非法金融活动的企业开展合作;严禁与虚构交易背景或贷款用途,套取信贷资金的企业开展合作;严禁与以非法手段催收贷款的企业开展合作;严禁与以“大数据”为名窃取、滥用、非法买卖或泄露客户信息的企业开展合作。

2)通知还明确,银行合作类产品及业务模式应经总行审批,不得将贷款“三查”、风险控制等核心业务环节外包给合作机构。

2、银保监会发布修订后的外资银行及保险公司管理条例:外资银行管理条例主要修订四个方面内容,包括放宽拟设外资银行的股东以及拟设分行的外国银行的条件等。外资保险公司管理条例主要修订三个方面内容,体现在允许外国保险集团公司在中国境内投资设立外资保险公司等方面。外资银行及保险公司管理条例实施细则由银保监会制定,应该很快出台。

3、央行发布《标准化债权类资产认定规则(征求意见稿)》(下称《认定规则》):1)《认定规则》作为“资管新规”的配套措施,明确了标准化债权类资产的范围、应符合的条件,同时阐明之前部分属性较为模糊的业界所谓的“非非标”亦属非标。

2)此外,还做出了过渡期安排,以保证政策的平稳推行。

4、银保监会发布《关于进一步规范商业银行结构性存款业务的通知》:1)明确结构性存款定义,要求银行制定实施相应的风险管理政策和程序,将结构性存款纳入表内核算。

2)银行应将相关衍生产品交易形成的资产余额纳入杠杆率指标分母(调整后的表内外资产余额)计算。

3)规定银行发行结构性存款应具备普通类衍生产品交易业务资格,执行衍生产品交易相关监管规定。

4)单一投资者的销售起点金额不得低于1万元等。

三、市场表现

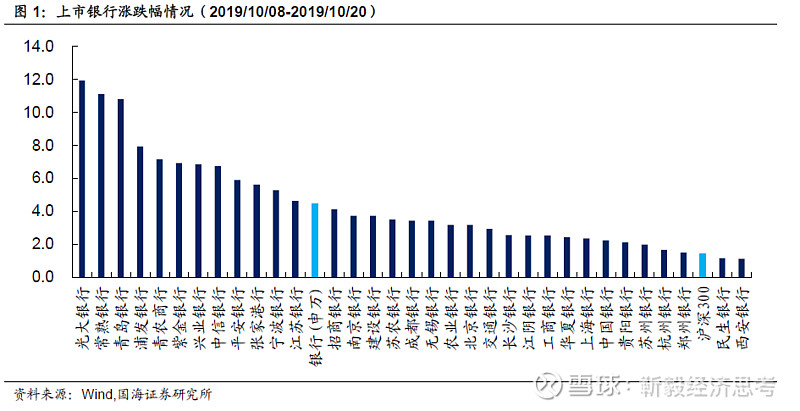

报告期内(2019/10/08-2019/10/20),银行板块跑赢大盘,个股均有所上涨。其中银行(申万)上涨4.43%,跑赢沪深300指数2.99%,上市银行中涨跌幅前五分别为光大银行(11.93%)、常熟银行(11.10%)、青岛银行(10.80%)、浦发银行(7.94%)、青农商行(7.14%);涨跌幅后五分别是西安银行(1.11%)、民生银行(1.16%)、郑州银行(1.50%)、杭州银行(1.66%)、苏州银行(1.97%)。

截至2019/10/18,银行板块PB(整体法、最新)为0.87倍,其中国有行、股份制、城商行、农商行PB估值分别为0.82倍、0.95倍、1.00倍、1.32倍,相对而言处于较低水平,各个类型银行估值水平均有所抬升。

报告期内(2019/10/8-2019/10/20),银行转债全部上涨。其中光大转债(4.06%)、张行转债(2.96%)、江银转债(2.84%)涨幅居前;而无锡转债(1.21%)、中信转债(1.24%)、苏银转债(1.58%)涨幅靠后。

转股溢价率方面,随着正股的快速上涨,现存银行转债转股溢价率均有所回落。截至2019/10/18,各银行转债转股溢价率、YTM分别为:张行转债(15.24%、0.74%)、光大转债(6.75%、-2.41%)、苏农转债(16.18%、1.12%)、中信转债(29.05%、1.96%)、无锡转债(26.55%、0.98%)、苏银转债(18.73%、1.51%)、江银转债(15.02%、0.10%)。

四、行业数据跟踪

4.1、同业市场

报告期内(2019/10/08-2019/10/20),短期资金利率小幅下行。截至2019年10月18日,1天/7天/1个月/3个月银行间质押式回购加权利率,较9月30日分别变动-4.39BP、-15.13BP、-22.94BP、33.85BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较9月30日分别变动-1.70BP、-15.20BP、-4.90BP、1.80BP、1.50BP。

报告期内,同业存单总发行量和净融资额均有所增加。同业存单总发行量为7,651.60亿元,较上期增加850.10亿元;净融资额为2,384.80亿元,较上期增加4,532.84亿元。分评级来看,AAA级发行总额占比为84%;AA+级发行总额占比为12%;AA级发行总额占比为3%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为1,046.50亿元、2,448.10亿元、2,800.30亿元、579.10亿元;较上期变动612.20亿元、356.50亿元、-499.20亿元、-363.20亿元,国有行和股份制同业存单实际发行额有所增加,而城商行和农商行实际发行额则有所下降。

发行利率方面,最近一周除国有行发行利率有所下降外其他不同类型银行较上周均出现小幅提升。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为2.9961%、2.9619%、3.1851%、3.1504%。

同业存单发行期限结构:报告期内,1M、3M、6M、9M、1Y期限同业存单实际发行额分别为1,256.00亿元、933.30亿元、426.70亿元、148.70亿元、4,165.20亿元;较上期分别变动93.00亿元、-1,082.00亿元、-856.60亿元、-338.70亿元、2,294.00亿元,其中3M和6M期限同业存单实际发行额下滑明显。

发行利率方面,最近一周除3M外其他各个期限同业存单均较上周有所提升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为2.7470%、3.0206%、3.2298%、3.2320%、3.1225%,其中由于1Y同业存单发行人种类较多,其加权利率反而低于6M和9M。

4.2、银行理财

报告期内,共发行理财产品2314只,其中3-6月期限产品最多,为896只;其次是1-3月期限产品,为806只;然后是6-12月期限产品,为413只;其他期限理财产品数量则较少。其中1-3月和3-6月期限产品发行数量较上个报告期出现明显增加。

预期年收益率方面,不同期限理财产品预期年收益率整体均处于下滑趋势。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.62%、3.80%、3.98%、4.00%、4.11%。

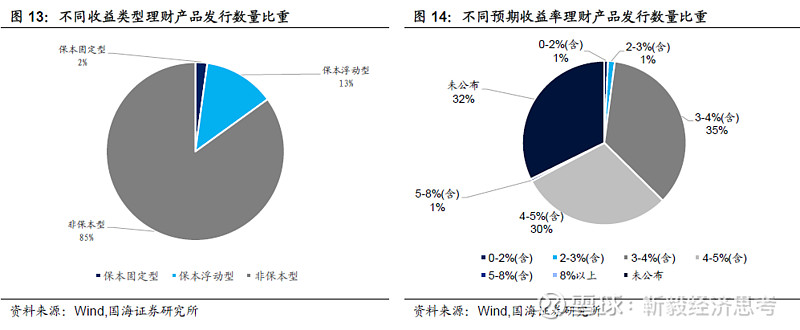

从发行类型来看,报告期内发行产品中,非保本型理财产品占85%,保本浮动型理财产品占13%,保本固定型理财产品占2%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,合计发行数量为1,508只,占所发行产品65%。

报告期内,发行理财产品数量最多的银行为中国银行,对应发行数量为206只,市场占比为8.90%;其次是民生银行,对应发行数量为183只,市场占比为7.91%;然后是建设银行、瑞丰银行和南京银行,市场占比分别为7.65%、4.84%、4.71%。

4.3、企业融资

票据直贴利率方面,截至2019/09/24,珠三角、长三角、中西部、环渤海6个月日票据直贴利率分别为2.50‰、2.46‰、2.58‰、2.67‰,较前期有所上升。

债券融资方面,报告期内企业债合计发行40.00亿元,较上期减少127.90亿元;最近一周企业债发行票面利率的加权平均利率为4.73%,较上周有所抬升。报告期公司债合计发行172.00亿元,较上期减少511.30亿元;最近一周企业债票面利率加权平均利率为4.05%,较上周有所抬升。

股权融资方面,截至2019/09/30,9月份股权融资规模合计为1,347.55亿元,较整个8月份增长43%。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为99.16亿元、906.21亿元、0亿元、270.00亿元、36.56亿元、35.62亿元。

五、风险提示

第一,权益市场走低的潜在可能性。

第二,监管政策发生不利变化。

近期重点报告

大时代系列:

1.大时代的落幕

2.金融的潮汐

3.巨债之殇(靳毅)

4.新资管时代的三大战役(靳毅 国海固收)

5.当棚改渐成往事(靳毅 国海固收)

6.狂奔的城投

7.我们或将经历的几个变化

8.历史的天空

银行兴衰系列

1.银行兴衰——另一家被托管的商业银行

2.银行兴衰!亚洲巨人的急速陨落!

3.银行兴衰——美国百年老店的坍塌

4.银行兴衰!被1英镑收购的英国银行业巨头!

5.银行兴衰——利率市场化下的美国银行业倒闭潮!

温故知新系列:

1.【深度 | 温故知新系列】从国内首只违约债券说起(国海固收 靳毅 等)

2.【深度 | 温故知新系列之二】担而不保,压倒私募债的最后一根稻草(国海固收 靳毅 等)

3.【深度】警惕企业盲目转型——来自湘鄂情的启示!(温故知新系列之三)

地产系列:

1.房地产行业及企业信用分析框架(国海固收 靳毅、马鑫杰)

2.房地产债投资价值研究初探(国海固收 靳毅、马鑫杰)

3.房地产企业“雷”怎么排?(国海固收 靳毅、马鑫杰)

4.房地产行业政策梳理(国海固收 靳毅、马鑫杰)

5.房地产融资政策视角下的融资现状(国海固收 靳毅、马鑫杰)

6.房地产企业资金链风险分析(国海固收 靳毅、马鑫杰)

7.上市房企半年度表现如何?——财务指标、隐含评级、超额利差视角(国海固收 靳毅、马鑫杰)

8.2018房地产企业评级调整分析(国海固收 靳毅、马鑫杰)

城投系列:

1.【城投新论系列专题之宏观篇】“城投信仰”真的趋弱了吗:理论与实际

2.【城投新论系列专题之中观篇】全国各省经济财力及城投财务分析

3.【城投新论系列专题之区域篇】江苏省城投债风险及择券方法研究

4.从风险事件看城投违约博弈及信仰扰动因素(国海固收 靳毅、马鑫杰)

5.城投业务模式变化及风险识别 ——固定收益信用周报(201806025-20180701)

6.城投债区域筛选方法及择券策略

7. 从兵团债违约看新疆城投区域风险(国海固收 靳毅、马鑫杰)

8. 近期城投债策略追踪