天天房产3月28日讯,中骏集团控股有限公司(中骏集团控股,1966.HK)发布截至2023年12月31日止年度业绩公告,提及2023年收益同比减少超两成、年内亏损84.01亿元,同比内亏损扩大40.9倍。

(图源:中骏集团控股公告)

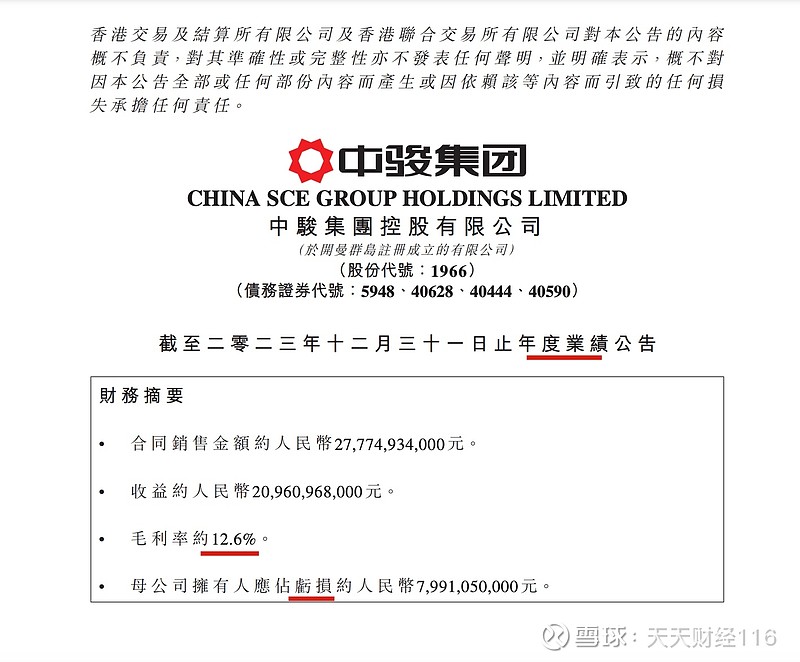

公告披露,中骏集团控股2023年度总收益约为209.61亿元,同比减少21.5%;年内亏损84.01亿元,同比内亏损扩大40.9倍;毛利录得26.31亿元,毛利率约为12.6%;母公司股东应占亏损约为79.91亿元,同比亏损扩大326.6倍;基本及摊薄每股亏损为189.2分。

投资物业公允值减少及物业减值达67亿元

值得注意的是,报告期内,多项指标同比出现大幅度变动。其中,投资物业公允值净额减少37.54亿元、持作出售已落成物业及发展中物业减值可变现净值减少29.52亿元、财务费用达14.92亿元。

(图源:中骏集团控股公告)

全年合同销售金额按年下降约52.9%

公告披露,报告期内,中骏集团控股连同其合营公司及联营公司全年实现合同销售金额约人民币277.75亿元,合同销售面积约229万平方米,按年分别下降约52.9%及53.3%。年内物业销售均价为每平方米人民币12,116元。共超过90个项目处于在售状态,分布在超过50个城市,主要集中在二线城市及三、四线城市核心区域。

净负债比率显著上升:高达约143.8%

综合财务状况表方面,截至2023年12月31日,中骏集团控股非流动资产总额为492.27亿元,流动资产总额为1186.62亿元,总资产减流动负债为363.57亿元。非流动负债总额为158.75亿元,资产净值为204.82亿元。

截至2023年12月31日,中骏集团控股的银行及其他贷款中,一年内或按要求需偿还的金额为98.18亿元,第二年需偿还的金额为63.48亿元,第三至五年需偿还的金额为25.76亿元,长于五年需偿还的金额为13.52亿元。同时,优先票据及境内债券中,一年内或按要求需偿还的金额为136.14亿元,第三至五年需偿还的金额为22.00亿元。

在现金及银行存款余额方面,截至2023年12月31日,中骏集团控股人民币余额为64.06亿元,港币余额为2767.3万港元,美元余额为1645万元,现金及银行存款结余总计约为64.49亿元。公司受限现金约为15.64亿元,已抵押存款约为20.31亿元,净负债比率高达约143.8%,相较于截至2022年12月31日的79.6%有显著上升。

多措施缓解流动资金压力

此外,公告中,中骏集团控股就债务及可持续经营方面表示,于2023年12月31日,本集团的计息银行及其他贷款、优先票据及境内债券约为人民币359.07亿元,现金及现金等价物约为人民币48.85亿元。2023年10月,本公司未支付其于2021年3月22日签订的银团贷款协议项下到期的分期本金及利息约6,100万美元(“事件”)。根据本集团境外优先票据和境外计息银行及其他贷款的相关条款和条件,该事件已导致违约事件的发生。于2023年12月31日,本集团若干境外优先票据及境外计息银行及其他贷款的违约或交叉违约本金及应计利息分别约为人民币172.58亿元及人民币6.94亿元。上述情况表明,存在着重大的不确定性,使人对本集团是否有能力持续经营产生重大疑虑。

有鉴于此,本集团已经采取了一些计划和措施来缓解流动资金压力,改善本集团的财务状况,其中包括但不限于以下计划和措施:(a)本公司委任的财务顾问将协助评估本集团当前的资本结构和流动性,并探讨管理本集团整体境外债务的整体解决方案,以缓解本集团当前面临的流动性压力;(b)本公司将继续积极地与境外债权人,特别是票据持有人和银行沟通,以确定可行的债务重组计划;(c)本集团将继续寻求再融资或延长现有的银行和其他贷款,并获得新的融资来源;(d)本集团会适时调整销售策略,加快物业预售和销售,并加快收取销售款项;及(e)本集团将继续寻找潜在买家出售若干投资物业和非核心业务,以获得更多现金流入。

如果本集团无法实现上述计划和措施及无法持续经营,就必须进行调整,将本集团资产的帐面价值减值至可收回金额,为可能产生的进一步负债提取拨备,并将非流动资产和非流动负债分别重新归类为流动资产和流动负债。

土地储备2990万平:二线城市占55.6%

公告披露,于2023年12月31日,该集团及其合营公司及联营公司共有土地储备总规划建筑面积为约2,990万平方米(集团应占总规划建筑面积为约2,422万平方米),分布于59个城市。从区域分布分析,该集团及其合营公司及联营公司于长三角经济圈、环渤海经济圈、海峡西岸经济圈、粤港澳大湾区及中西部地区的土地储备成本分别占总土地储备成本(不包括投资物业)约33.7%、20.7%、22.2%、8.2%及15.2%。从城市级别角度考虑,该集团及其合营公司及联营公司位于一线城市、二线城市及三、四线城市的土地储备成本分别占总土地储备成本(不包括投资物业)约11.3%、55.6%及33.1%。

展望未来:“保交付”是本集团当前的最大挑战和生存关键要、积极推进境外债务重组

展望未来,中骏集团控股强调,踏入2024年,本集团的重点工作将继续围绕“保交付、保现金流、保经营”。“保交付”是本集团当前的最大挑战和生存关键要素,本集团将与合作伙伴联手共同突破资源障碍,推进工程建设,加强施工品质监控,保障物业如期竣工及交付。同时,本集团继续采取有效措施以舒缓本集团阶段性流动性问题,包括积极推进境外债务重组,加快与银行及金融机构就再融资或展期进行磋商,推进出售非核心资产,精简组织架构和成本控制等。

另,中骏集团控股不宣派截至2023年12月31日止年度的任何末期股息。