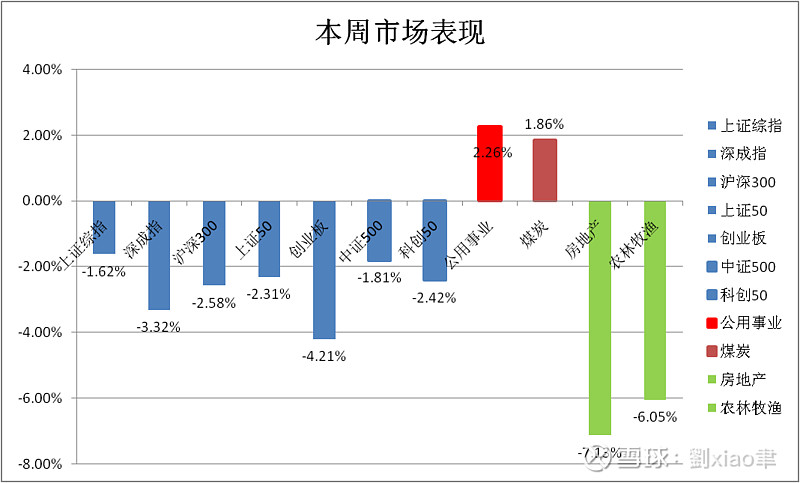

本周市场出现普跌,跌幅也不低,其中创业板下跌超过4%。

行业方面,公用事业和煤炭领涨。而房地产和农林牧渔则大幅下挫。

资金方面,本周成交量大幅下降,日均成交量为8361.4亿元。北向资金本继续维持净流出,周累计净流出114.67亿元。

本周投资操作:

本周周初清仓了黄金基金,并继续缓慢加仓医药基金,也小幅增持长债基金。

本周投资感悟:

原本期待假期过后市场能迎来一波更为强劲的上涨,然而现实却截然相反,市场反而经历了一波大跌。这其中的原因固然有评级事件影响,但从成交情况来看,整体市场资金并未出现明显的回流,更为值得关注的是,北向资金目前仍处于净流出的状态,显示出当前市场信心仍然不足。

当前市场资金主要集中在一些周期板块,特别是石油、黄金。黄金作为当前的热门投资品种,确实吸引了大量资金关注,价格也屡创新高。然而,在我看来目前已超过了正常投资范畴,已处于非理性炒作的状态,因此选择清空黄金基金的持仓。至于债券基金,我做了小幅增持。在经历了之前的低迷期后,目前债券基金短期内似乎不会有明显的调整。因此,我考虑维持现有的仓位,同时也不排除将一部分零钱内的资金转入债券基金,以获取相对稳定的收益。

下周投资计划:

市场未来一段可能仍将处于震荡期,但在四五月这个阶段,我会继续关注医药板块的发展动态,受劳动节假期影响,预期消费板块仍具备投资潜力,是一个值得关注和配置的领域。不过目前看来,一季度整体数据可能不会太乐观,因此短期没有太突出的投资机会可以进行配置。而关于周末地缘政治问题,不确定是否会对军工板块和黄金板块产生影响,但会保持关注。只是黄金板块,除非短期内出现大幅回调,否则暂时不会考虑。

当前市场缺乏一个明确方向,整体轮动周期过短,不利于基金交易操作追高。因此,当前持仓仍以债券为主,以获取相对稳定的收益。

本周热点事件:

1.2024年一季度社会融资规模增量累计为12.93万亿元,比上年同期少1.61万亿元。3月末,广义货币(M2)余额304.8万亿元,同比增长8.3%。狭义货币(M1)余额68.58万亿元,同比增长1.1%。一季度人民币贷款增加9.46万亿元。

2.3月新能源乘用车批发销量达到81.0万辆,同比增长31.1%,环比增长81.3%。3月新能源车市场零售70.9万辆,同比增长29.5%,环比增长82.5%。3月新能源车出口12.0万辆,同比增长70.9%,环比增长52.8%。

3.惠誉国际信用评级公司发布报告,维持中国主权信用评级不变,但将评级展望由“稳定”调整为“负面”。

4.美国3月未季调CPI同比上涨3.5%,创2023年9月以来新高,高于市场预期3.4%同时也高于前值3.2%;未季调核心CPI同比上涨3.8%,同样高于市场预期的3.7%。

关注基金:

广发中债7-10年国开债指数E(011062)

天弘中证医药100C(001551)

国联睿祥纯债C(003072)

文章用于记录本人投资历程,相关投资分析、操作、思路仅供参考!