对于今天的白电市场来说,留下来的 $美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$ 几家毋庸置疑都是优秀的中国制造业代表。到今天的国内消费电器市场来看,从感官上看大抵是已经进入几大寡头并存的阶段。

消费电器类(空调,冰箱,电梯,小家电灯)的需求本身毋庸置疑是长期存在的,并且随着技术进步迭代着往前走的(更新换代),那么10年后庞大需求市场一定在,也依然会有企业需要来满足这些需求,面对今天美的10倍左右的pe, 海尔智家12倍,甚至格力7倍的pe,观感上属实都不算高,可以从过往的财务角度给大家提供一些参考,这里从个人角度记录自己的熟悉过程,增加一些对企业的体感,同时给有兴趣的投资者做参考。

1. 10年的ROE和市场表现

如果企业只允许看一个指标,毋庸置疑,就是ROE了,我们可以快速看一下,这三家10年的ROE(净资产收益率):

以沪深2022为终点,这三家的ROE就没有一年是低于16%的,回看今天还在的沪深上市企业,过去10年ROE(满10年)全部都大于16的一共只46家,从事后诸葛亮的角度来看,这三家都是毫无疑问的优秀企业。

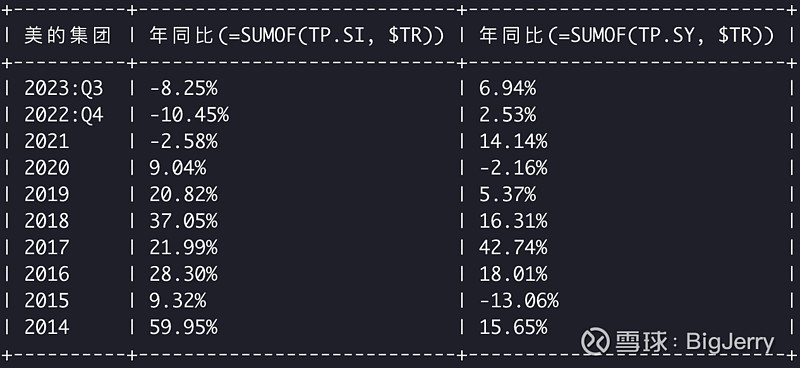

那么十年 成长情况如何?以2023:Q3为终点看10年,这十年的年化增长和归母利润增长都是优秀的,其中海尔智家的营收十年年化11.62%夺得桂冠,美的的利润十年年化增长24.31%一骑绝尘。

那么在映射到市场端的表现如何呢?

10年的市值年化增长 格力: 10.57%, 美的:19.06%, 海尔:20.40%

看起来海尔更加受市场的爱戴(今天拿到了12倍的pe),这10年的市场端的增长情况,显然与过去十年归母利润的10年年化,应该只能算基本同步(海尔15%的10年归母利润年化增长)。

2. 几大消费电器巨头的10年营收历史

回看历史几大家电过往的营收历史:

回看10年,唯一只有2015年,三大企业同步下滑,其中格力电器下滑 28%, 2020 年格力电器再次下滑 14.97%,如果要在营收侧看这三家的区别,在于格力的营收稳健程度没有另外两家高,我想这个跟两位两家的产品线分布,以及海外市场占比有较大关系(美的海外营收占比2014年就超过35%,格力到今天的海外营收占比12%)。那么这十年大家的毛利率如何呢?

从毛利率结果看,这十年处在同一个市场的他们(至少他们国内市场是重叠的),并没有像其他行业一样经历残酷的竞争(此消彼长,毛利率下滑)。那么是什么在推动他们往前走呢?为什么他们能在同一个市场相安无事呢?是消费者的分群?(犹如今天投资市场上这几家的投资者分群一样![]() )让他们虽然在同一个市场但是处在不同的生态位?抑或是还没到短兵相接的时候?

)让他们虽然在同一个市场但是处在不同的生态位?抑或是还没到短兵相接的时候?

当然每家企业的口径不一样(比如大家怎么处理折扣返点就可能带来巨大的结果差异),这里的比较多少严谨是需要推敲的,我们可以进一步拿企业的净利润做一个补充参考:

显然这三家在净利润上长期看,都是有明显区隔的,格力的净利润长期保持在12%以上,而海尔的净利润长期在6%左右,看起来他们是不一样的生意,本人更加倾向于他们的生态位差异(消费人群,海内外区域,主导产品)在他们过往十年的发展过程中起到了一定的竞争缓冲,只是这样的缓冲有多牢固,随着时间的推移如果只剩下存量博弈后续竞争是否会重新变得比以前更加的激烈呢?

关于推动白电消费企业在中国过去十年的增长,在讨论中,有很多同学认为过去十年房地产行业的发展是白电消费企业过去十年成长的关键变量,那么我们选取几大房地产上市企业作为代表(万科A 中国恒大 雅居乐集团 碧桂园 绿地控股 保利发展 融创中国 龙湖集团 华润置地 华夏幸福),看看与这白电三雄在过去十年的营收增长情况的关联程度如何:

左边是房地产企业的营收总量年化增长率,右边是白电三雄的营收总量年化增长率

显然他们的同步节奏并不明显,个人认为白电三雄的成长更多来自于经济发展后人的基本生活需求提升带来的(老破小也有加装空调需求,农村家庭也有需求买两个冰箱)。

3. 10年的关键经营过程

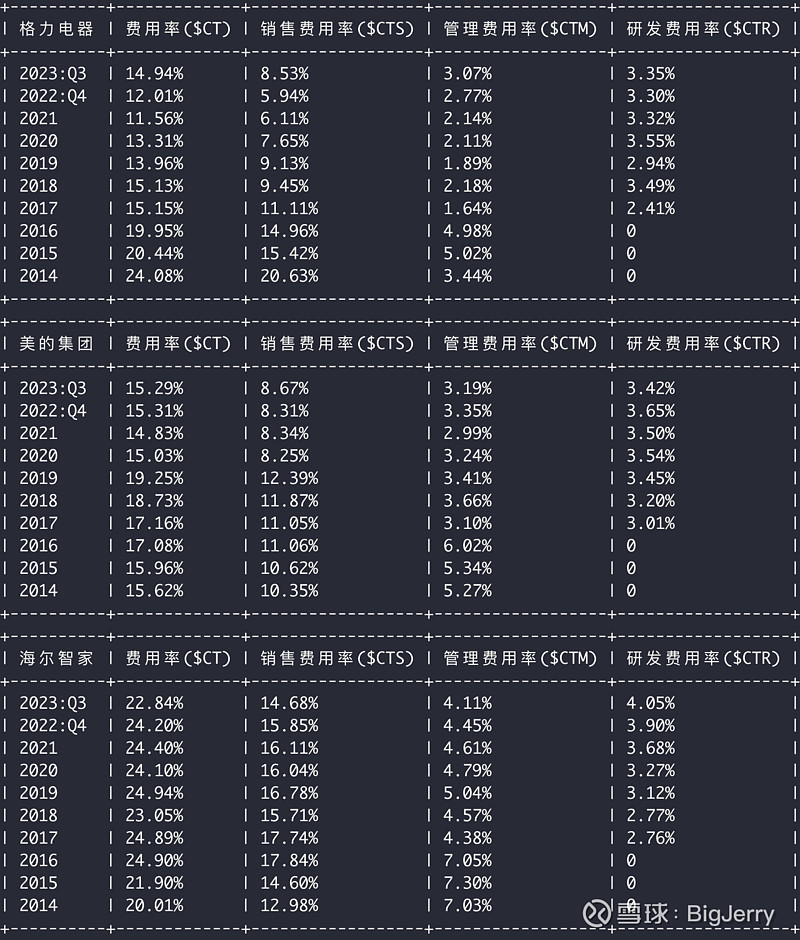

对于电器类消费品的生产厂家来说,尤其是旗下的大量技术门槛不高的小型消费品,品控无疑是企业的关键一环,过往十年的竞争,在各自的产品线上,个人认为白电三雄无疑都是过关的(鄙人家里三家的电器都有,从十年角度看还真是耐操)。那么在经营着的角度看,对于净利润利润率在10%的企业,显然没有太多空间可供浪费,按照美的的披露来看,“86%的成本来自于原材料,6%来自于人工,1.8%来自于折旧”,而毛利率在25%,所以费用的管理,高效经营是制造企业在发展过程中埋在骨子里的基因,流淌在血液里的,也埋在每一次呼吸里,这类企业哪天如果突然喊“压缩成本”,估摸着离优秀还是有一点点距离,因为一个人不会突然一天起床喊道“我要呼吸一下”。

显然这三家都是优秀的,费用率逐步下降,管理费用率处在优秀的区间,我们以2023年Q3为锚点, 沪深300的工商企业里面60%的企业管理费用率 > 5%, 71%的企业 > 4%, 82%的企业 > 3%, 91%的企业 > 2%, 想必格力(2017年1.64%)里面应该是没有太多浪费的,我们可以不嫌事多,回到2017年赛选一下,格力在2017年的管理费用管控有多优秀![]() ,这一年只有4.48%的企业管理费用率低于1.64%。

,这一年只有4.48%的企业管理费用率低于1.64%。

制造企业的核心流程一个是采购-制造,另外一个是销售-回款,那么存货和应收管理,和费用管理一样是关键过程,我们看下白电三雄在存货和应收管理的十年表现,先来看存货周转天数(存货可以卖多少天):

以2023:Q3 为锚点,沪深上市的工商企业(4178家)里面,存货周转天数大于50的占比是75%(当然并不是所有行业存货周转越快越好,毕竟也有一些行业大量存货的存在是商业模式本身的需要,部分情况下存活还是一个增值的组成部分,比如茅台)。从存货看,白电三雄显然也算优秀的,同时我们也可以看到无一例外,三家的存货周转天数从趋势上看都逐步上涨的,这个生意有理由怀疑已经逐步进入没原来那么好做的情景下了。

我们再看下应收账款的天数如何(货出去了,款多少天回):

我们依然以2023:Q3为锚点,在沪深上市企业里面看,应收账款周转天数大于30的占比是79.3%(当然每家的账款来源,质量都不一样,强行横向比较通常意义也不大,我们只是在整体上形成一个宏观认知,比如一些做政府生意的,通常应收周期比较长,但是人家质量还可以啊),从应收款项看,时间回到2014年,早年的格力大概率应该是约等于前几年的茅台(好空调,格力造|茅台酒,用匠心酿造,以品质传承),现款现货,货是硬通货,给钱了可能还不一定能拿到货呢![]() (想必当年格力的经销商应该是有体会的),时光荏苒,光阴似箭,一眨眼来到2024了,今天白电三雄依然从结果侧看,销售的授信管理在同市场里面算优秀的。

(想必当年格力的经销商应该是有体会的),时光荏苒,光阴似箭,一眨眼来到2024了,今天白电三雄依然从结果侧看,销售的授信管理在同市场里面算优秀的。

4. 竞争优势?

在搞清楚估值前,想必想清楚生意的关键要素是看清未来的前提,估值容易,搞清楚生意难,搞清楚长期竞争力如何更难。

回到白电三雄,他们的生意本质上不属于个人偏好的或者个人容易理解的显而易见的“好生意”,他们的主导产品的消费者个性化不强(当然今天他们都是一个复杂的集团,有些ToB的生意,有些还有玩财务投资等等),同时生意模式上没有强势的地方(每年的业绩都是从零开始做生意),并不会因为在一个地方卖了更多的空调,或者用谁家的空调十年后就离不开谁家而获益,在空间和时间上都很难累计复利(维修保养有一点点空间复利,但是微不足道,毕竟品质是前提,维修又没门槛)。

对于投资来说,投资者需要问自己的一个典型的问题是:“站在今天的时点上,给你一大笔钱,你会怎么去跟他们竞争?” (不允许回答说退休躺平![]() )

)

答案其实是,我压根不会步入这个行业,今天的技术成熟度和竞争成熟度,让“小米”也能快速贴牌跨入这个行业,毕竟今天他们的净利润空间就在12%~5%的区间,而他们费用里面的销售费用大体在14%~8%, 所以小米如果有渠道优势,对于强势的渠道端在渠道费用上能够挖到利润空间,是真有可能插一脚进来在这类生意的分一杯羹的(当然相信小米认为他自己也有强大的“品控优势”),对于“小米”的战略选择不是这里想要表达和讨论的,只是对于这个生意来说,本质上不是一个好的生意类型,经济护城河不深,或者说不明显,或者说没有。

拿典型制造企业的规模优势来说,可以拿美的的披露的成本结构看,成本里面86%来自于原材料,折旧成本在1.6%,这显然不太具备制造端的规模优势,我们可以看一下白电三雄的固定资产占总资产的比例,大体在11%~6%:

对于白电的广泛产品线来说,推动业绩前行的除了人们需求的升级释放外,另外一个重要因素估计是技术进步和创新,对于创新来说,研发显然虽然不是一个充要条件,但是长周期看,研发投入是创新的一个必要条件,而广泛产品线的白电企业来说,研发投入端具备一定的规模优势,我们再看一下白电三雄的研发费用情况如何:

从投入端看,美的长期而言,保持了更大的研发投入(这个可比性需要客观看,一个是各自的研发产品管线不尽相同,另外一个是大家的研发效率也不一样),当然这个个人认为能反向推导出管理层在这块是否有偏好和背景弱点,以及对于内部的费用管理导向如何,因为对于真正的企业家来说,“长期主义”不是一个可选项,是一个必选项,生意要素里面的长期要素需要“长期主义”信仰式的坚持。

那么回到这,面对这个生意模式和竞争态势,个人认为更加重要,需要重点考察的是团队和企业文化,以及相应的企业未来的战略选择。比如今天格力和另外两家在国际化上的差异,如果回到2014年,应该更容易理解到格力的选择,在2014年,格力的应收款周转天数是5, 这个时点相信是格力的“王者”时代,格力港澳台及海外的营收占比12%,而美的港澳台及海外此时的营收占比已经去到35%, 不同区域的发展,战略是不同企业在不同时点企业最高领导团队的选择,第二曲线的开始点一定不是第一曲线的结算点,在第一曲线走下坡路的时候,第二曲线难产的概率估计会上一个数量级。

关于白电三雄的团队考察,企业文化和战略选择欢迎大家补充,这里贴一个2023年美的在半年报里面的致股东信的几个片段:

“ 时代的巨变前,长期主义不是一种选择,而是一种内在的能力,需要时时刻刻积累。战略从来不是告诉我们未来要做什么,而是做什么我们才有未来,美的要时刻保持清零心态,时刻做最坏的打算,用如履薄冰的心态随时做好准备,未雨绸缪。我们将坚持 ToC 与 ToB并重突破,通过 ToC 领域产品力和核心技术的提升,稳定和提升盈利能力,为 ToB业务的转型提供战略支撑;我们将推动美的从中国本土化企业向全球化企业的突破,加快海外业务布局与增长,构建全球化产业链能力,推动品牌力持续提升;我们将推进美的从效率优势向产品优势、技术优势、创新驱动转变,以时间换空间,继续夯实确立美的面向未来的长期能力。

时光消逝,有人见尘埃,有人见星辰,很多企业倒下了,但总有企业历久弥坚,有些产业衰败了,也总有新产业兴起,这仍是充满机遇的最好年代。纵情向前,繁星满天,井蛙不可语于海,夏虫不可语于冰,全体美的人可以泰然若素,与自己的时代狭路相逢,坚定推动美的向前增长,稳固核心业务,建立第二曲线、大胆走向全世界的每一个角落,去实现全球突破。纵情向前,我要像你一样勇敢,期望与所有股东继续分享见证美的的成长与蝶变。”

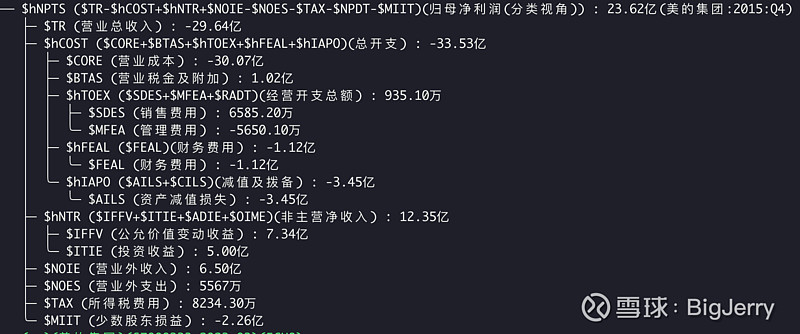

我想今天美的的战略选择是 “稳固核心业务,坚定国际化纵深,突破ToB建立企业第二曲线”,如果我在时点和位置,我想个人的选择也会大体如此。当然对一个企业的团队,战略能力,公司文化的考察远不止于此。 同样回到美的,我们可以考察一个团队怎么面对下滑,时间回到2015年,如前面所诉,白电三雄在这一年营收第一次都展现了同比下滑:

美的是2015年下滑幅度最小的,同时归母净利润保持增长的企业,管理层在当年的汇报如下:

“这一年,美的产品力与经营效率迅速提升,经营质量全面改善,海外布局进一步优化, 自有品牌有效增长,公司治理再上台阶;同时,公司启用“全球创新中心”,构建具有全球竞 争力的研发布局和多层级研发体系,深入推行“智慧家居+智能制造”双智战略,积极布局新 业务成长空间。2015 年在保持整体收入基本稳定的情况之下,公司实现净利润同比增长 17%, 成为了行业寒意之下的一抹亮色。”

我们可以回溯看下2015年,美的的利润增长构成如何:

显然,美的也遭遇了营收的下滑,归母利润增长了23.62亿,核心来自于,非主营业务净收入的增长 12.35亿,和营业外收入的增长6.5亿。从个人角度来说,管理层对股东的汇报其实可以更诚一些的表述。

5. 估值几何?

一家企业在买入前,显然需要投资者有一个对于未来的确信,确信这家企业的经营是否可持续的。预估未来的经营,这个事情是一个非常难的事情,对于未来的判断往往充满极大的不确定性和主观性,而商业里面的竞争的残酷程度,最后大概率是抹平企业的超额收益,所以企业必定是永远在路上,永远在追求超额收益的路上。 基于对美的过往管理的表现,对战略选择的认同,以及未来需求市场的确定性,基于保守原则姑且对企业做一个毛估估:

1. 假定这家企业的经营未来是可持续的

2. 假定未来这家企业具备抵抗通胀的能力,通胀率在2.5%

3. 我们取过去3年的平均归母利润为基点

4. 我们取 15% 的权益市场预期收益率为折现率

那么估值为:2856.38亿 (如果假定10%的折现率:4570.97亿)

当然今天的美的持有的那点负债,利润真金白银,基本可以认为EV部分可以就是市值。

最后基于当前的市净率,ROE和分红比例,补充一个投资收益率“ $VST ($HROE/$PBBB*$DPS + $HROE*(1-$DPS))(投资收益率)”供参考:

声明:本篇可能涉及更多主观的看法,既然是看法难免偏颇,欢迎拍砖,亦涉及相关估值,仅做个人投资记录和思考,不作为投资建议。#白电三巨头业绩靓丽# #美的宣布新一轮回购计划# #格力电器再创两年新低,高瓴亏超百亿#