借着中美贸易战有所缓和的消息,本周全球股市迎来阴雨连绵之后久违的艳阳周。其中港股更是笑傲全球,恒生指数飙升4.5%,打败了彭博上面其他93个主要指数。这种规模的大涨当然也离不开以美联储为首的西方央行即将重拾宽松利率政策的功劳。投资香港股市的人,除了要考虑公司基本面以外,往往还要关注下国际形势。香港作为一个自由贸易市场,股市里面大多是国际资金。国际局势稍有风吹草动,对香港都会有所影响。滚雪球组合主要受累$中电控股(00002)$盈利警报的拖累而落后了恒指,仅实现了2%增长。

先来检讨下中电的仓位。中电的亏损主要来自澳洲业务的商誉减值,同澳洲当局对能源行业新的利润规管措施有关。商誉减值属于一次性非现金流亏损,对公司长远的派息能力影响不大。此外,这次的减值还可能使潜在的年度盈利减少2-3亿。相对公司2018年135亿的利润,亏损应该是在可以承受的范围内。所以对长线投资投资者而言,中电还是值得继续持有下去的。

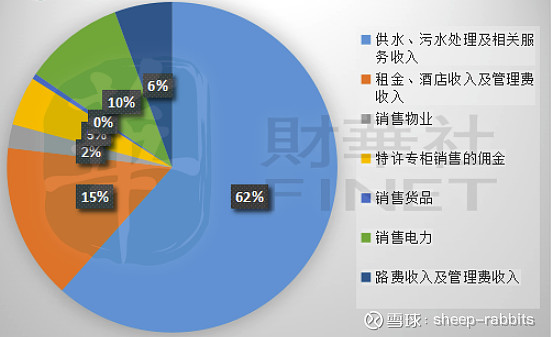

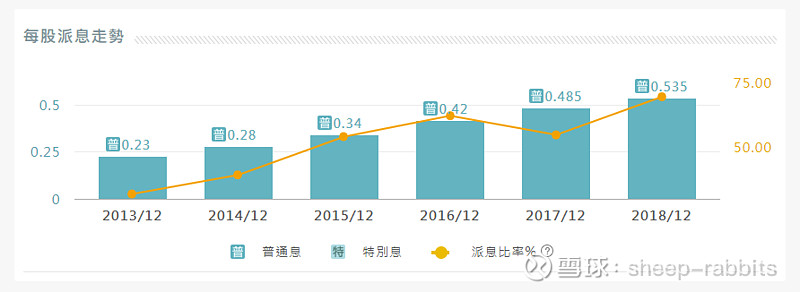

聊完电力公司,我们这周来谈谈滚雪球组合里面的另一只公用股:$粤海投资(00270)$。粤海投资是一家以水务为主,同时囊括房地产、酒店、电力和道路基础设施于一体的大型企业。作为一只名副其实的粤港澳大湾区概念股,粤海投资主要为香港、深圳及东莞沿线地区供水。供水业务占粤海投资总收入超过六成。2018年,粤海投资对香港、深圳及东莞的总供水量为21.11亿吨,同比增长10.9%;产生收入62.5亿港元,同比增长2.9%,税前盈利同比增长3.1%,至39.29亿元,利润率由上一年的62.74%提高至62.84%。来自于供水业务持续而稳定的现金流也给了粤海投资极大的派息能力,其股息从2014年的每股28分增加到2018年的54分,几乎增了一倍。除了供水业务,粤海投资的收入增量还来自于其物业开发和投资两块。物业开发主要包含两大项,一项是通过持股60%的附属公司天河城投资持有的万亚,以及实际持有73.82%权益的香港上市附属公司粤海置地(00124-HK)。物业投资方面,粤海投资可以从广州天河城广场、天津天河城、香港粤海投资大厦以及位于中国内地、香港及澳门的34家酒店录得稳定的租金和酒店经营收入,这部分收入占总收入的15%。

粤海投资贵吗?

粤海投资目前市值1029亿,股息率在3.4%。股息每年的增长率都接近10%-20%,非常吸引人,不过要注意派息率已经接近70%,后续在大幅增长的动力可能不足。

粤海投资最新PE为19-20,PB为2.5,近年的股本回报率在12%-15%之间。作为一家公用股而言,估值可能稍微有些高了。对于长期投资者而言,短期可以选择观望,等股票回调到合适位置再开始买入。因为粤海投资和香港政府签订的是逐年递增的供水合同,所以业绩上预料接下来几年还可以保持增长的。(根据香港的供水协议规定,粤海投资于2018年、2019年及2020年三个年度,每年对港供水收入分別为4,792,590,000港元、4,807,000,000港元及4,821,410,000港元。)。同时值得指出的是公司多位非执行董事都是香港非常有地位的人物,这里也对公司的主营业务的稳定到了很大的保证。

如果一定要在粤海投资身上挑一些毛病,可能是它涉及的行业过多,其中还包括百货公司、火电、酒店和45亿的东莞PPP项目等重资本投入的“落后行业”。虽然这些占公司整体的收入比例都不大,但是一旦出现亏损,可能会对未来公司的财务带来不小的拖后腿效应。

最后,投资一定要顺势而为,持有的股票最好要有穿越牛熊而持续增长的能力。相信粤海投资能借着粤港澳大湾区的春风继续稳健发展。