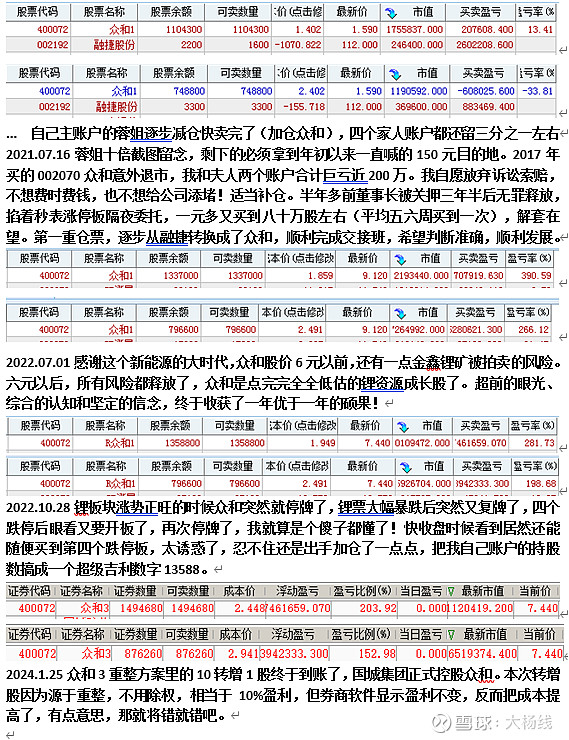

本周外资有大量涌入港股的架势,少部分也进入了大A,在券商和科技股带动下,上证指数终于稍稍抬头了一点,我一如既往的继续看好后市。手头依旧还是75%多仓位的超级老大400072众和3,还有老二国城矿业000688和老三中矿资源002738,满仓满融120%多仓位,部分筹码做点差价。这个满仓满融前面解释过,指的春节前最低点时候打满了最后一分钱,后来国城矿业大幅反弹一倍多,融资额度又增加了不少,其实没有全部用足了,但融资金额只增没减。回想起春节前后,股吧上有个别无知的人,发了帖子,叫嚣着等着看大杨线融资爆仓云云,不知道他们现在是啥样的心情,呵呵。

消息面上,自从新国九条后,外资机构开始看多中国资本市场。 高盛首席中国股票策略师预计“A股估值可提升约20%。最乐观情境是,A股估值或可提升约40%。” 瑞银投资总监在发给中国证券报记者的邮件中提及,瑞银分析师已上调中国股票市场评级至“超配”。

但在我的眼里,他们的预估远远不足,接下来我们迎来的一定会是一个大牛市。前面帖子也说到了,但以后的牛市和以前的牛市可就不一样了,现在在港股有一大推僵尸股,这些僵尸股的成交量少的可怜,以后咱们大A也是要向这个方向发展,僵尸退市股会大幅度的增加,价值投资趋势明显增加,蓝筹股估值会显著提高,分红比例也会大量的增加!

老美的连续十几年牛市大部分都是一小部分头部市值的跨国公司拉起来,越长越高,咱们的大A也要学人家,先用中特估把指数先推起来再说,吧股市火锅的水烧升温起来;至于微盘股,国九条已经规定好了,一切按规定办事就好了!

人生一世,你所赚的每一分钱,都是你对这个世界认知的变现。你所亏的每一分钱,都是你对这个世界认知有缺陷。一个人很难赚到超出认知范围之外的钱,除非靠运气,但是靠运气赚到的钱,最后往往会由于实力不足而慢慢亏掉。这个世界最大的公平就在于:当一个人的认知不足以驾驭他所拥有的财富时,这个社会有10000种方法收割他,直到你的财富和认知相匹配为止。

对众和股民来说,本周有一个特大的喜讯,国城终于如愿、如期的足额付了26.5亿重整款,虽然从逻辑上分析,我春节前的最后一个激情彭拜的长文贴,已经推理到了4.24日会按期完成重整。后来的帖子中,我依旧坚持自己的推理分析,虽然重整的过程非常的复杂,称得上跌宕起伏,公司甚至都出了可能继续延期的公告。

翻翻前面的帖子,我说了多少次,众和没机会补了,那就补国城矿业,春节前后那低位是多好的机会啊,我都深套了,价格最低的那两天,我融资都没钱了,变成负的了!

我把逻辑都说清楚了,价值也分析明白了,我坚信众和会按期完成重整,不然国城把如此肥的金鑫矿股权分给五矿,就解释不通了,拉五矿进来的目的,就是来筹钱的,确保重整款到位。

国城2022年中和400072众和3签订重整协议时,当时碳酸锂价50万左右高位,人声鼎沸;但现在盘整在11,12万的地位,门前冷落车马稀。应该说国城掌舵人、年轻的吴城先生是有魄力、讲信用的,在锂资源的低潮时期筹款太难了,确实太难了,吴董没有摆烂,还是排除万难按期全额打款了。

众和重整能够成功,我个人要对国城的高官吴城先生他们表示深深的敬佩,同时也要对几个领头的十大股东、热心人士表达感谢,还有众和退市群的老朋友们,大 户 群的股友们,大家都付出了很多心血,辛苦了。。。

24日国城付众和的重整资金满额到位,虽然还同时公告继续延期,并没有太大的关系,一是法院执行还需要一点时间,二是400072众和3复牌也要找一个合适的时机,保证开门红,大红大紫更好!

今天午后,不少众和的诉讼索赔的股东们,开始陆续收到法院的全额赔偿款项了,一些索赔大户也一个个喜气洋洋的,在发红包了。我虽然有100多万的诉讼索赔资格,但主动放弃索赔了,不想费时费钱,也不想给公司添堵,用诉讼的费用适当补仓了。这里依旧也祝贺这部分获得索赔的股友们。毕竟这也是对他们所受伤害的一种补偿。一些众和的老股民确实不容易,当年股票退市时候,因为众和是融资标的,有部分股民都是被爆仓、家毀人伤,甚至去现场 投 诉 的路费都没有,我还资助了一点活动经费。。。

众和的重整和赔偿,这在大A来说,也是少有的一种幸运,希望我们继续在船上的股民也会有圆满结果。

孤独站在这舞台

听到掌声响起来

我的心中有无限感慨

多少青春不在

多少情怀已更改

我还拥有你的爱

好像初次的舞台

听到第一声喝彩

我的眼泪忍不住掉下来

经过多少失败

经过多少等待

告诉自己要忍耐

掌声响起来 我心更明白

你的爱将与我同在

掌声响起来 我心更明白

歌声交汇你我的爱

说起来,我拥有众和已经8年了,2017年元月进的众和。8年来,众和股民曲曲折折、跌宕起伏的故事,一部电影都表达不清楚,我曾和退市群股友们开玩笑,等我退休吧,我来写一部电视剧本,咱们自己投资,自己来导,自己来演,哈哈哈。

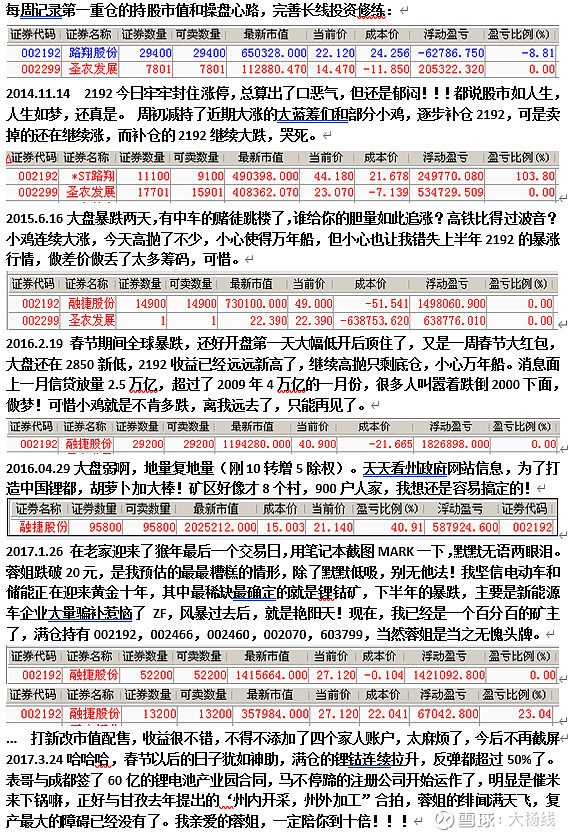

想当年,2014年刚刚有电动车出来了,我敏感的意识到电动车会是一个超级赛道,决定开始重点投资电动车相关产业。通过大量的阅读和分析研究,我觉得一旦电动车大力发展以后,整个电动车各环节中,我国最薄弱的是还是锂资源,尤其锂辉石资源会非常紧缺,搞不好中国宝钢、中国石化这样全球领先的巨无霸企业,说到底是在为国外的铁矿石公司、石油公司打工的悲剧还会再现。所以我的选股目标就锁定到了几家拥有锂辉石矿的上市公司:融捷股份(当时还叫路翔股份)002192,天齐锂业002466,以及众和股份002070(退市后400072),现在热门的赣锋锂业002460、雅化集团002497、川能动力000155、中矿资源002738、盛新锂能002240、永兴材料002756等等那时候还没有开发任何锂资源。

但当时电动汽车产业政策还没有十分明朗,还在抱着石头摸索过河,就重点选择了背靠比亚迪002594的融捷股份(路翔股份)002192。2014年下半年我开始买入融捷股份002192时候,因为认定了电动车产业是十年以上的黄金赛道,所以我也想尝试超长线打法,以五倍十倍收益为持股目标,并琢磨出了保留底仓,部分筹码高抛低吸做波段的打法,还用WORD文档记录每周第一重仓的持股市值和操盘心路,完善长线投资修练。(以前贴过更加详细的截图)

2015年和2016年我国ZF大力推动电动车行业发展,给了车企很多的优惠和补贴,销量每年翻番,但也有不少新能源车企业暴露出大量骗补的行为,使得新的补贴政策迟迟未能推出。业内原来估计会在2016年9月底推出,结果一再拖后,到2017年初才正式推出。期间锂电企业股价来了一轮大幅的回调,我认为风暴过去后,就是艳阳天!清了其他股票,满仓持有融捷股份002192,众和股份002070,天齐锂业002466,赣锋锂业002460,还有一只华友钴业603799,我已经是一个百分百的锂钴资源矿主了,当然蓉姐是当之无愧头牌。

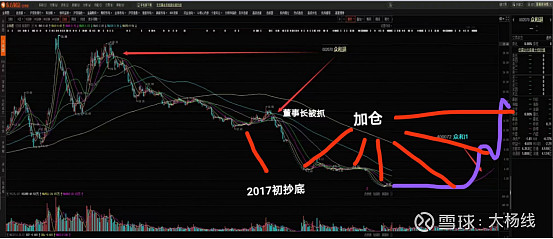

2021年融捷摘帽后,一路高歌冲到了193元,十几倍的涨幅,终于没负我。实际上80元开始我就逐步高抛,到150元的预定目标全部清光了,平均获利十倍出来。没有吃到最后一段,一则是资金太疯狂了,按照我的剧本根据项目进度两年后才到200元的目标价格,大大提前了;还有个原因,已经退市的400072众和1董事长许先生被关押三年半后无罪释放了,大概率众和的金鑫锂矿可以保住了,当时一元多的股价无论哪个角度看都低估,想继续加仓,但众和1每周五才交易一次,很难买到,需要留存资金一直涨停板委托碰运气。

大概融捷涨十倍的120元左右时候,众和大约1.7元左右,我400072众和1市值超越融捷变成第一重仓,顺利换防!这个在雪球融捷十倍纪念帖里都有记录,我记得还有一些账户截图。这一次换防,是一个无比准确的大决策,虽然融捷股份少赚了不少,但众和补回来更多。

其他的天齐锂业002466,赣锋锂业002460,华友钴业603799也都赚了大钱,但众和,是8年更加惨烈的故事了。前面说到2017年初我满仓搞五只锂钴资源票,融捷是老大,众和则是老二。众和可以说是A股里边最早涉足锂电的公司,2014年开始就四川阿坝州负责探矿和开发锂矿,目前已经探明的锂资源折合氧化锂近130万吨以上(还在扩大,等待公布),是国内矿石锂储量最大的公司!可以简单的比较一下:融捷股份002192康定甲基卡134矿脉是41万吨;川能动力000155和雅化集团002497共有的李家沟锂矿是52万吨(2017本来已经签订协议被众和收购了)。

2014年众和就收购了当时技术最好的正极材料公司深圳天骄,同时还建设了众和新能源加工3000吨氢氧化锂产能,可惜,太多的可惜,不行一一诉说了。。。(详细材料见我雪球春节后的几个推荐贴)我记得13.5元抄底的七八万股(32元跌下来的),没几个月后董事长涉嫌诈骗被抓,财务危机爆发可能退市,在退市考察期我又4元补仓20多万股,认为不会退市(实际也是有无数种方法不退市),但最后还是退市了(有**原因不便说,众和是融资融券标的,很多的重仓股友倾家荡产)。

众和退市,最低跌倒0.44元,在0.5元时候因为董事长还关押着(当时投入的200多万剩下不到20万了),我追加40万元补了80万股死马当活马小博一下(记得当时雪球也推荐了,可以小搞搞博一点,实在是太便宜了)。那是我深思熟虑权衡利弊才下手的(假如赌博,那时候可以全仓800多万股,那现在就是五六大股东了,而不是二十大,现但股市没有假如)。

2020年底董事长无罪释放后,锂矿大概率保住了,我就一直坚持涨停板委托买入(但是太难了,2021年追了一整年又买到80来万股,期间也在雪球多次推荐)。直到今年春节后第一波获利回吐五个跌停板4元时候(我雪球大力推荐,发表多个帖子,认为可以配置部分仓位),众和我也只加到了半仓多一点,200万股多一点,很多股友受我影响,成功买入迎来了今年最开心的日子。那时候七年的第一重仓融捷股份002192早已清光出来了,手头有钱,但是因为还有不到1%概率的矿权被拍卖风险,我只敢加到半仓多一点,众和大户QUN的大佬为之还说我胆子胆子太小,呵呵呵,这就是我的习惯,不赌博,小心使得万年船。

到2022年四月份,重组大佬国城集团确定了,金鑫矿拍卖的警报解除了,锂矿复产,源源不断向盛新锂能002240出售矿石,地方 ZHEN FU 还非常支持扩大生产,双赢!可以这么说,众和股价6元以前,还有一点金鑫锂矿被拍卖的风险。六元以后,所有风险都释放了,众和是点完完全全低估的锂资源成长股了,我又重新开始涨停委托(价格越涨风险反而越低,因为基本面的向好速度更快)无论融捷股份002192,还是400072众和3,都曾经是一手烂牌,我都凭着认知优势、逆境坚持和强大信念,最后胡牌了。曾经有球友评论说我运气太好,赌博成功云云。我看的好气又好笑,好运是有一点的(董事长被关押三年半后无罪释放,但我们小股东也贡献了大力量,不是天上掉下来馅饼)。但可以说我的一切操作都是在当时不明情况下的最优解,深思熟虑,不是赌运气!首先我一直在深入研究,无论400072众和3的基本面,还是锂电的长线投资逻辑,都非常清晰;其次,我明确说了,众和的持仓前期在任何时候,都没有超过一半仓位,没有赌博。

看看我的历史帖子,我告诫股友的第一个中心思想:不赌博,一只股不超过50%仓位!除非只有几万,几十万做股票,万一失算还可以东山再起,看准了可以全仓博一下!

24号全额打款后,重整完成已经没有任何障碍,但个别大户和股吧,又出来了一些不和谐的声音,号召大家28号开始的股东大会投反对票,否决金鑫矿增资款推迟的议案。一部分声音是国城不能及时付款,要求缩减48%金鑫矿中的一部分股份,退回给400072众和3,这是理性的,我也表示支持,毕竟我众和的权益远远大于国城矿业。

另一部分声音就无理了,要求全部返还48%金鑫股权,没有一点协议精神,人家国城是来投资的,不是做慈善的。

我个人认为今后众和股东的利益与国城绑在一起了,是同一条战壕的战友,目标方向都是一致的!在大局基本稳定一致的情况下,困难时候要相互理解与支持!

众和重整完成,国城的任督二脉就打通,可抵押的资产就多了,众和的股权,金鑫的矿权等等,随时可以融到钱,不会再像前些天,一分钱难死英雄好汉。

当然,众和目前也还有一些问题没有清晰,梳理一下:

1、最主要的是李剑南案子涉及的金鑫矿33%股权,究竟谈妥没有?。我去年就做过一些功课,2023年9月初也写过一个长文贴分析过,可惜那个帖子在阅读都超100万后,被雪球删了,还郁闷了一段时间,差点不想再写帖子,是一些多年的粉丝,平民安慰、鼓励我,才继续写贴。

我个人认为,按照合同法分析,金鑫矿经过十年的建设,早已面目全非,李剑南只能主张付足合同款项和十年的利息,没有资格要求返还33%股权了。另外我动用侧面的关系询问到,案子也基本和解了,等着付钱。而春节前央企子公司五矿信托参与众和重整,我在帖子里也明确预言了,李剑南应该谈妥了,不然央企不敢来。。。

2、众和是独立上市,还是换股合并上市?众和重整完成,国城集团通过众和拥有50%金鑫矿权,通过国城矿业拥有48%金鑫矿权,两个儿子,有同业竞争嫌疑,利益不好平衡。众和是两三年后独立回主板上市?,还是下半年就和国城矿业换股合并上市?何去何从,问题就出来了。

假如能够换股合并上市,市值至少300—500亿,随便抵押一点股权,就是几百亿,所有的蓝图都可以开始施工了,600万吨采选,20万吨碳酸锂,正极材料等等,还有亚洲第一的银矿,铅锌铜矿钼等等,都可以快马加鞭。所以,逻辑上分析,我一直认为换股合并的概率很高。

3、亚洲储量第一的金鑫矿,目前法定的储量是67万吨,或者72万吨氧化锂,但四川省探矿队历年的总结报告和学术论文里边,都有提到至少已经探明130万吨,预计可以超过160万吨。这个数据非常重要,直接关系到金鑫矿的估值,关系到众和和国城矿业的市值估值,简单的参考一下,融捷的储量是41万吨氧化锂,大家兴奋不兴奋,这是我重仓众和和国城矿业的底气。

4、金鑫矿100万吨采选工程已经展开了,年底大致可以投产,以前国城提过的再进一步扩展500万吨采选何时申请?何时动工?20万吨碳酸锂的第一期6万吨开始热没有?对比我最熟悉的融捷股份002192,国内最早参与锂电,十几年过去了,现在还是只有41万吨储量,45万吨采选,2018年开始建设的鸳鸯坝250万吨选矿工程,建了一半又被叫停了,背后是与地方利益的冲突。。。幸运的是,现在国城和地方是热恋关系,这一点也是我最最看重的,没有过矿山被停工五年,白花花银子开采不出来,没有过这样刻骨经历的人,是不会懂的,和地方的关系太重要太重要,其重要性高于一切,钱算个屁。所以有时候看着股吧一些瞎叫的人,在我眼里智商不足30,哈哈哈。

其他小问题就算了不提了。。。

所有这些问题,都很重要,需要搞清楚,我在和十大讨论,也在和公司联系。

28日开始的股东大会议案,原则上我是投赞成票的,如果公司有了明确的回复,或者部分确定的回复,那就坚决投赞成票,当然也不排除否决的可能性。

具体如何投票,下周一晚上,我会再说一下我的决定,大家也可以不用忙着投,等一等。

中矿资源002738昨晚半夜出的年报和季报,分别22亿多和2.3亿,对比天齐锂业门一季报亏损40亿,那是绝对的优等生。天齐锂业公告,预计第一季度净亏损36亿元-43亿元,去年同期净利润48.75亿元。受锂产品市场波动的影响,公司锂产品销售价格较上年同期大幅下降,锂产品毛利大幅下降;公司重要的联营公司SQM第一季度业绩预计将同比大幅下降,因此公司在本报告期确认的对该联营公司的投资收益较上年同期大幅下降。

优秀的天齐亏损如此,够雷的,有些公司就更惨烈了,可以大幅减产了,产业大洗牌。

中矿前段时间大幅下跌,津巴布韦币暴跌99%是一个导火索吧,但看年报,2023年的汇兑损失2个亿,一季报汇兑损失也才一亿多点,市场反应过度了。

国内进口锂矿石,然后美元付款,中矿津巴布韦公司收到美元后,必须有25%的强制结汇,结算成津巴布韦,然后公司会用这部分优先开支,防止汇率波动的影响。会有出现短期用不完的时候。

但无论别人如何爆亏,咱中矿,众和都能赚大钱的,优秀中的优秀。

欧盟此前做出过预计称,到2030年,欧洲对锂的需求将是2020年的18倍,这一数据在2050年将增长至60倍。国际能源署也在此前的报告中提到,2040年锂需求水平可能会比当前高出十多倍,若后续全固态电池,商业化速度加快的话,该增长预期可能会提升至51倍!有专家坦言,若是按现有锂矿扩产速度,到2030年,全球锂资源或将出现近50%的需求缺口。锂资源大有潜力。。。

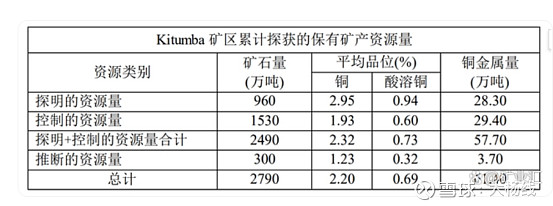

关于中矿新进入的铜矿成本,公司有一个回复:

根据之前的预可研,运营成本大概在3500到4000人民币之间。通过初步测算,目前预计成本大概在4000人民币左右,虽然刚开始投产的时候成本可能会有波动,但长远来看,成本应该会稳定在这个水平。

公司铜矿的勘测3月份才正式开始,属于一个比较新的矿,250万平方公里,增储的概率很大,目标是25年建好选矿厂,26年投产,目标是年产5万吨,后续目标是年产10万吨。

最后再发一段曾经发过的,发自内心的感言:生命中有很多这样的时刻,你付出了不一定就有你想要的回报,你努力了很久可能还是会和期待的结果失之交臂。人生是一场长跑,别太在意一时的得失。请相信,你走过的路,每一步都算数。你在去年付出的努力、经历的波折,也许不会在今年开花结果,但它们会化成一种叫“经历”的东西,伴随你一起前行。人生最可怕的不是低谷,不是失败,而是自己心里没有了勇气和期待。即使知道未来要走的路仍然艰难,还是希望你别放弃,再坚持一会儿。上天不会亏待一直努力的人,你有多努力就有多幸运,你有多坚持就有多美好。。。

雪球帖子只是我的投资笔记(从不删帖),只记录我的所思所想和操作记录,不构成投资建议,不收费荐股,不代客理财!