周末,证券时报发表了一篇文章《为上证指数正名》。

里面提到上证指数成立以来的年复合增长率是10.8%,而道琼斯指数的增长率只有5.5%。

意思就是上证指数是很不错的,不比美股差。

我帮大家计算一下,道琼斯指数以5.5%的CAGR增长,127年上涨了913倍。

如果用上证指数10.8%的CAGR上涨127年,能涨多少倍呢?

答案是:45.35万倍。

如果上证指数能持续按照 10.8%的CAGR上涨,那可真是碾压道琼斯和标普500了。

不过大家看完之后嘲笑上证指数十几年还围绕3000点打转。这是怎么回事?

首先,不得不说证券时报的这篇文章写的实在是太不专业了。

虽然心是好的,想给市场打气,但如此不专业,反而会引来反效果。

大家就会想啊:这群人一天到晚到底是吃啥长大的?证券时报都这么不专业,相关管理部门估计也好不到哪里去,怪不得中国股市这么多怪相。

我们稍微客观和专业一点来分析一下中国股市的回报率。

一、上证指数不能代表中国股市

我们总拿上证指数说事,但它早就不能代表中国股市了。

一方面,它只统计了沪市的股票;另一方面,它的编制本来就有问题。

我们有两个指数更能代表中国股市,一个是万得全A,另一个是中证全指。

这两个指数的编制方法都差不多。

以中证全指为例,它在三个交易所选股,样本空间是:

1.非 ST、*ST 证券;

2.科创板证券和北交所证券:上市时间分别超过一年和两年;

3.其他证券:上市时间超过一个季度,除非该证券自上市以来日均总市 值排在前 30 位。

指数现在一共有4895只成分股,基本上能代表中国股市。

这些个股按照流通市值加权的方法决定权重比例。

前500只股票的权重达到了58%;前800只股票的权重达到了67%。

为什么要统计这两个权重占比呢?因为稍后我拿要去跟标普500做对比。

中证全指自2005年以来,上涨了3.3倍,年化收益率是8.5%;

同时段内,标普500上涨了2.9倍,年化收益率是7.9%。

而且它在2015年和2021年都超过了2007年那个高点。见下图。

图中白色的线是标普500,对比之下,我们能发现,A股的波动性极大,总是上蹿下跳,甚至还长期横盘。

美股在是不断缓慢的爬坡。

所以呀,虽然最近3-5年,我们跑输了标普500,但这恰恰隐藏着一个可能:未来很可能会突然间蹦很高。

只不过吧,A股这种个性会让大多数人都血亏。不是在高位接盘,就是在底部割肉,又或者是熬不住漫长的磨底。

不过这里也有一个问题,中证全指里有近5000家公司,而标普500只有500家公司。两个指数有可比性吗?

二、中美股市的市值差别

中美股市有一个非常显著的不同,那就是,美股的市值向头部集中。

标普500的市值高达313万亿元,而现在整个A股市场的总市值才区区66万亿左右(截至12月22日)。

虽然美股现在的上市公司比A股还多,但标普500的市值占比就高达70%以上。

上面我们说了,中证全指前500只股票的权重是58%;前800只股票的权重是67%。

这就是显著的差别。

我们还可以看看沪深300的流通市值是34.4万亿,占A股流通市值的52%(不包括北交所)。这没法跟标普500比。

中证500的流通市值是10.1万亿,占比是15%。(不包括北交所)

也就是说,把中国股市前800只股票加起来都还跟标普500有一小段差距。

这就给我带来一个新的视角。

A股整体并不比美股差,两个股市的差别主要在于:A股的小盘涨得更好,美股的大票涨得更好。

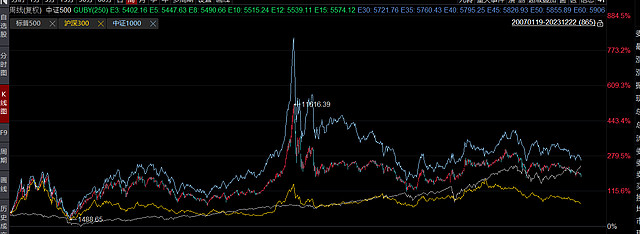

咱们把沪深300,中证500,中证1000和标普500对比一下就一目了然了。

不过这里要注意一下,沪深300指数的走势要差很多,但沪深300的股息率高。中位数达到了2.5%。(当前是3.6%)

但正是因为这么高的股息率,反而拖累了指数的价格走势(因为要除权)。

而中国股市热衷于炒小和打新,所以大票上分到的股息,有很大一部分 流进了小票和新股里。

标普500则不同,虽然股息率1.8%左右(当前是1.4%),但这些美股大企业热衷于回购。

回购就能防止企业的利润被截胡!

而我们A股这些大型国有企业,根本不关心股价,所以更倾向于分红。

想想银行股价为啥不断下跌吧?高分红就是其中一个原因(不是唯一原因)。

A股大票收益低还有两个原因 :

1.机构占比低;

2.中国经济变动剧烈。

机构占比低,散户通常是非理性的,不怎么看基本面。

而美股是机构的天下,小盘股不大容易被关注。美股光退市的公司就好几万家了。谁敢随便去乱碰小票呀。

A股早期由于退市制度不完善,也给散户炒小炒垃圾提供了温床。

但未来会逐渐改变的。

此外,中国经济变动剧烈也是另外一个原因。

我们能看到沪深300的权重行业变动非常大。

每一次变动都会在一个行业最高光的时候追涨,而在跌到谷底的时候被剔除出指数,换下一个更符合时代的行业。

不过,随着经济增速放缓,行业变动减小,大部分行业向头部集中后,我们A股也会跟美股一样,市值逐渐向大票集中。

虽然沪深300的长期收益率比不上标普500,但主要的差别是沪深300回撤很大。

所以呀,现阶段在A股做指数投资,高点一定要减仓。

三、股市长期回报率是确定的

股市的短期波动极为随机,但用20年的时间来观察,股市的长期回报率是很确定的,就是8-10%。

时间越长越是确定。

为啥呢?

因为股价=PE*EPS

PE的变动极为随机,但长期下来,它会围绕一个中枢来回游走。

时间越长,PE对股价的影响越小。

而EPS(企业的盈利)是在不断增长的。这个增长的均值就在8-10%左右。

不过请注意,单家企业的盈利是不确定的,但一个不断新陈代谢的指数,其盈利增长是比较确定的。

虽然我们能看到指数可能在十几年的时间里都涨不过一次泡沫的高点,长期持有就很不划算。

但股市总是在波动的呀,它十几年涨与不涨根本就不影响赚钱。

低估的时候加仓,高估的时候减仓就可以了。

是的,你都不需要完全清仓或者满仓,照样能获得长期10%左右的收益率。

那种每次都能在底部满仓,顶部空仓的人是极少的!别总想着去玩这种神级操作。

四、早期的上证指数没有参考价值

90年代初期,上证指数的上涨是非常猛烈的,波动也非常大!动不动就 是涨几倍,然后又跌 7%以上。

比如,上证指数开板是100点,92年就给干到1500点,我们能说这客观反映了A股的收益率吗?

主要就是因为当时的股票太少了,而外面想买的钱太多了。

因此呀,即便计算这个失真的上证指数的回报率,我们也应该从1995年以后开始计算。

那会的股票数量超过了200只,会更加客观的反映A股的回报率。

五、总结

更客观的看待A股,我们需要明白几个事实:

2.A股长期收益率不低,但你可别在牛市顶部去买;

3.最近十几年,A股小票占优,美股大票占优。原因是:

(1)机构占比的不同;

(2)企业对分红和回购的态度不同;(也有利率环境不同的原因)

(3)产业结构的变化不同;(增量和存量的差别)

(4)股市制度的不同。

4.A股沪深300跑输标普500,不输在上涨,而输在回撤上;

5.时间越长,估值的影响就越小,收益率就越确定;

6.A股现在还不成熟,波动更加剧烈,因此高位要减仓,低位要加仓,还得有更强的耐心去等待。

不过正是因为不成熟,所以才有更多的超额收益可以拿到。但咱们都得想想自己凭什么拿到超额收益?

我们到底比别人强在哪里?

是耐心、技术、仓位管理,还是择时、选股和资产配置?

打赏自愿,1分钱都是默默的支持,哈哈!