1. 理解商业模式——卖什么样的产品来赚钱

我自己是对进入嘴巴的消费品比较感兴趣:烟、酒、乳制品、饮料、调味品。我一般有个原则:自己会接触到的消费品,自己才能相信,才能下决心去重仓持有。

不同的人对产品的理解是完全不同的,而投资就要抛开自己的成见,站在产品潜在消费者的角度,你理解了产品的定位就不会拿自己的消费观去评价产品了,比如直男评价阿胶,屌丝评价茅台。

伊利的产品主要就是液体乳、奶粉等,消费者虽然是全民,但是明显90后00后的人均消费量更大,而购买者通常又是母亲等中年妇女,所以以70后80后男性为主的消费者需要换位思考。

乳制品的商业模式通常比较简单,上下游关系也比较简单,上游牧场,自己加工,卖乳制品给大众,赚钱。

2. 他山之石可以攻玉——借鉴国外发展

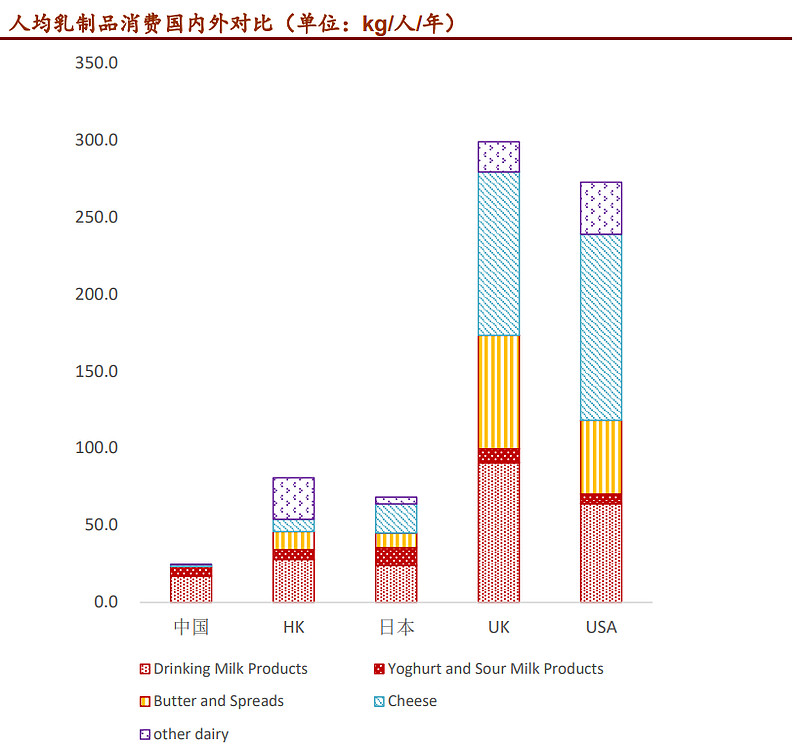

在蒙牛IPO的2001年,上图中中国年人均乳制品消费量是2.2kg,那一年乳制品消费一半甚至是通过冲泡奶粉。经过18年,消费量增加到如今的20kg,整个行业无疑在不断壮大。

中国的乳企也是走出一条属于自己的历史道路,总结一下就是奶源远,运输距离长,冷链技术不成熟的历史,让中国现在的龙头乳企都是以常温奶(高温消毒),而不是鲜奶(巴氏消毒)为主力产品。具体的行业发展历史,大家可以参考@缠师的《从乳业发展史看其投资的底层逻辑》。

看似未来增长空间巨大,但是我们要知道其他国家的这个数据是原奶还原后的数据,也就是将黄油、芝士、奶粉、酸奶等按比例换算成液体奶的重量,不同的消费习惯则会带来巨大的差异。

根据2017年的数据,中国主要还是以液态奶消费为主,城镇的人均液体奶消费量已接近发达国家水平,而黄油、芝士等消费和欧美差别巨大,正是因为消费习惯的差异。具体的美、澳、英、日、韩、中乳制品消费结构变化图,因为太多,大家有兴趣就在公众号“罗博投”留言“乳制品”查看吧。

以上数据来源于日本国家统计局,如果需要日本的食品及药物消费数据,可以公众号“罗博投”回复“日本数据”获得excel打包。

日本的饮食结构与中国类似,其乳制品的发展也改善了国民身高,若以日本的乳制品消费为标杆,液态奶已完成增长最快的阶段,城镇潜在市场已经趋于饱和,农村还有一定空间,而黄油、芝士的消费习惯,则不是乳企靠广告可以培养起来的了。

3. 分析公司——护城河深浅与内在优劣

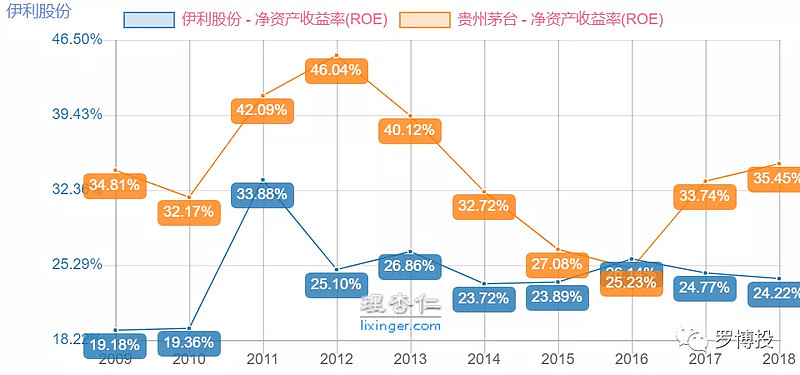

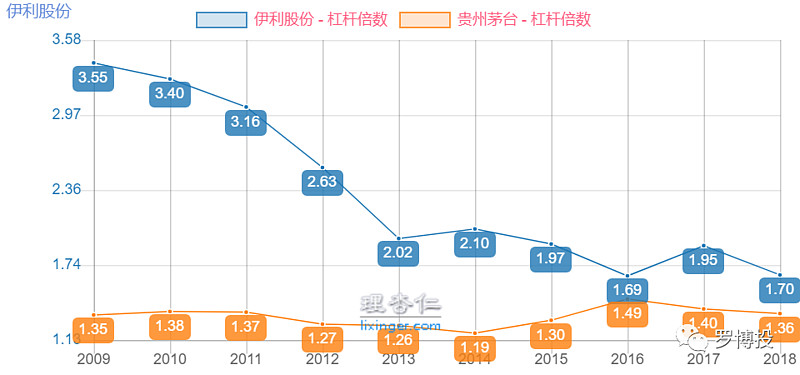

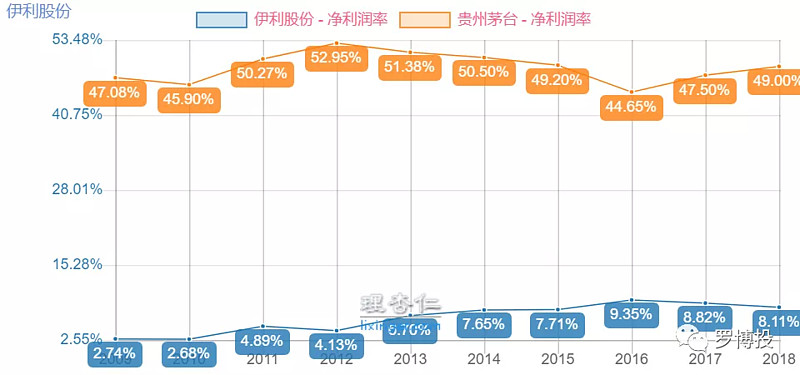

很多人喜欢对比大众消费品和奢侈消费品的护城河,如果你来对比茅台和伊利,你会发现伊利所有的数据都被完爆。ROE、毛利、净利低,销售费用高,杠杆率高,茅台酒越放越之前,伊利奶过期只能倒掉,比来比去好像找不到伊利的护城河。

ROE

杠杆

净利润率

但,这就是大众消费品公司的特点,哪怕世界消费龙头,雀巢,毛利高达50%,也被茅台完爆。护城河,是衡量一个企业抵御外来竞争对手的能力,东阿阿胶的护城河很强,敌人虽然无法越雷池一步,然城内却缺兵少粮,自己快垮了。不同行业的护城河用简单的数据来对比,是不合理的。

消费品通常的护城河都是品牌,用户想到品牌,就想到产品的质量和特点,愿意买单。乳制品作为大众消费品,伊利的护城河还有成本优势,不是比茅台的销售费用率低,而是比同行低。

伊利的成本优势,则又来自于公司的优秀管理,以及渠道的深耕。渠道,让自己的产品可以摆在商超最显眼的位置,让自己在面临快消品低门槛的竞争时,能够保证自己的市场份额不被侵蚀,让自己在推出新品时,可以快速获得市场份额。渠道,是乳企获得成本优势,反映公司管理能力的重要表现,可以说,商超产品摆放的位置直接反映了乳企护城河的深浅。

4. 对比同行——从竞争对手回看投资逻辑

在投资消费股的时候,当然要看竞争对手,甚至其他的跨国巨头做的咋样。伊利的老牌竞争对手就是蒙牛、光明,国外则有雀巢可以参考。

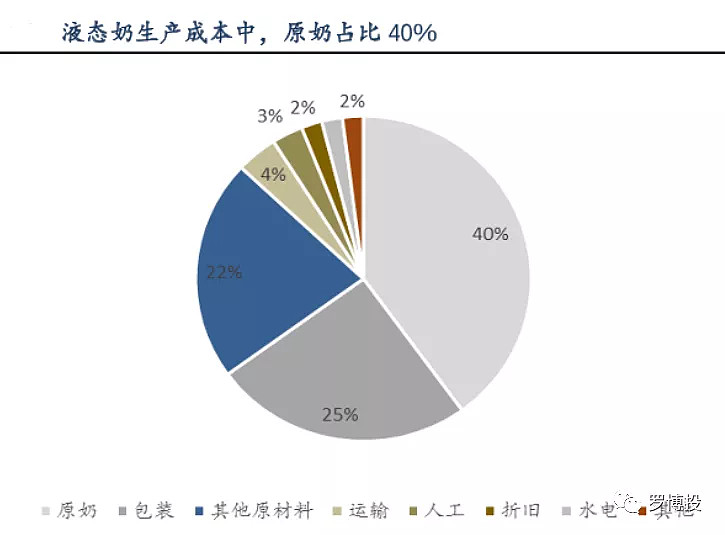

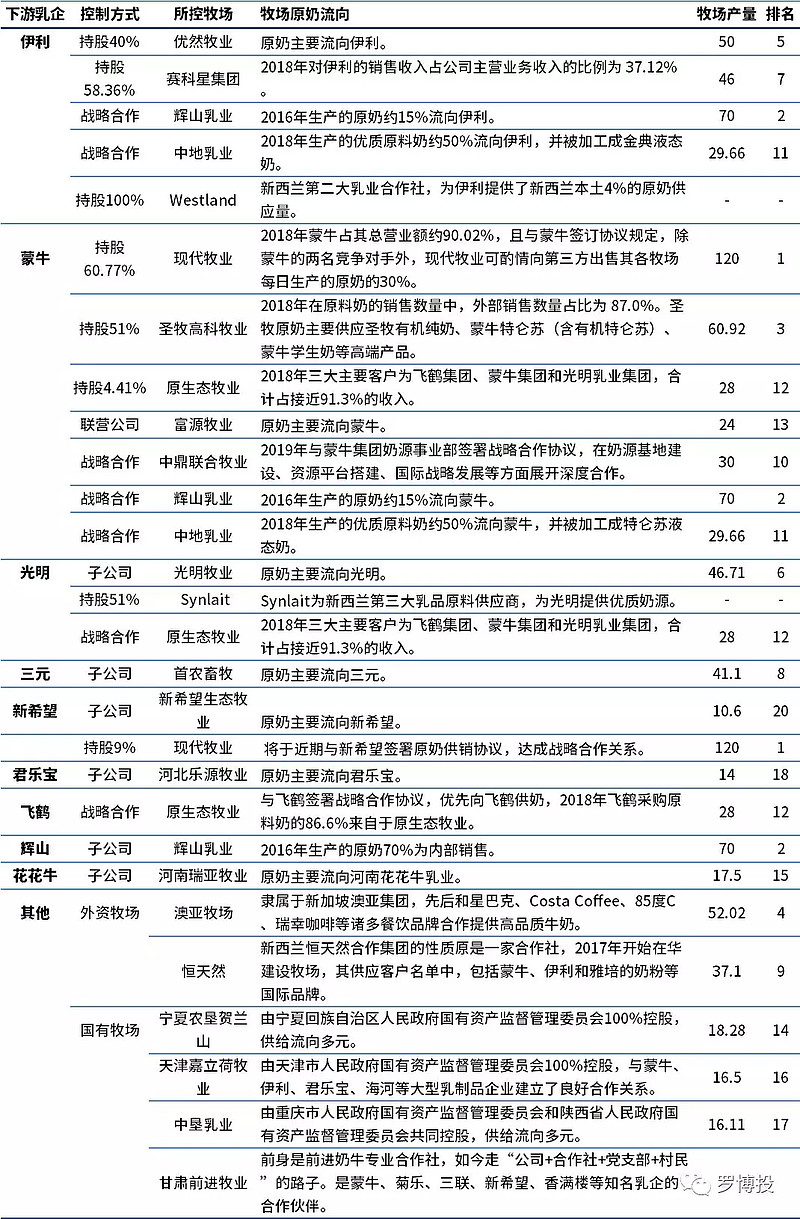

上游——牧场关键

仅考虑公司的液态奶业务,原奶的成本占比40%,包装占比25%,白糖+大包粉等辅助材料占比22%左右,剩下是人工和折旧成本,也就是说原奶的关键——牧场决定了上游成本。

伊利光明早早入住新西兰牧场,不光是为了宣传,更重要的是便宜,国内的奶源成本真的太高了,而规模性牧场也是成本控制的核心之一。可以预见,双龙头在原奶领先地位将进一步扩大。

下游——渠道为王

如果说品牌是消费企业最重要的护城河,那么营销以及渠道则是城池内的布局,通过深入布局渠道以及精细化营销,才能实现对终端的强大掌控力。渠道影响的包括营收、销售成本以及新品推送。

伊利在2006年织网行动开始辐射布局,完成了全国范围的覆盖,2007年万村千乡进入乡村,2013年渠道精耕,进一步提高渗透率。渠道深耕的结果就是:过去几年,伊利在地县级市、县乡镇17%增长,高于在重点城市的14%,蒙牛只有8%,低于在重点城市的10%。

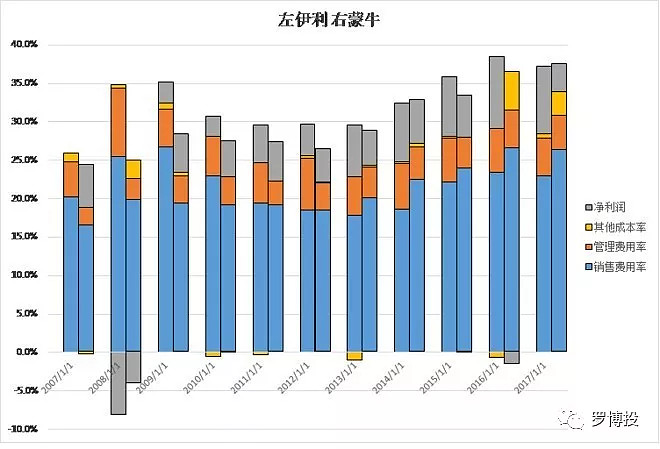

在成本端,乳企的销售成本占比很大。

蒙牛和伊利的整体毛利率目前都在37%左右,但是蒙牛的销售占比几乎永远高那么一些,当然这里的销售费用中也包含了大部分的广告费用,不全是渠道的范畴,具体的对比大家可以看《伊利蒙牛成本分析》。

最后,渠道优势让伊利更容易后发先至,新的植选豆乳一经推出,立马拿到10%的市场份额,品牌决定了力量,而渠道则决定了速度,两者相辅相成,给伊利未来食品帝国提供了基础。

5. 持续跟踪——完善公司细节、理解市场的估值

随着我从15年买入伊利,至今已有4年,中间经历过窃喜、激动、恐惧、彷徨,持有这么多年,伊利的缺点我是如数家珍:液体奶消费量见顶、潘刚个人风险、管理层100%质押、伊利蒙牛囚徒困局。期间也研究过类似的快消品,如可口可乐、雀巢,在脑中逐渐形成一些轨迹,结合上所有的细节,构成了一个完整的脉络,让我在知道这些缺点后还能泰然自若,耐心持有。

长期的持股,虽然不用每天都看,但毕竟还持有别的白马股,彼此跟涨跟跌都是很正常的,但是大跌大涨也都有自己的原因,有包装成本上升、潘刚不回国大跌的时大跌,销售费用下降、宣布回购时的大涨,经历过这些,让我能有一个更理智的心态来看待伊利的估值。

完善公司的细节,能够面对市场估值波动时,宠辱不惊,既能耐心获得公司成长带来的回报,又能在抄底时心安理得,获得超额的的估值回报。

投资,即是一条条涓涓细流汇成江河湖海的过程,消费股这个大方向就不错,但再好的公司,也有一个拥抱的过程,慢慢的,享受这个过程吧。

$伊利股份(SH600887)$ $贵州茅台(SH600519)$ $东阿阿胶(SZ000423)$

@今日话题 @南村群童欺我 @栅格思维 @Monopoly7 @旭川雪山 @林奇法则 @徒步投资笔记 @90后精神科医生 @加班的会计 @占卜涨跌