导读

家电板块稳步增长、龙头公司业绩稳健,新需求与新渠道促进行业发展。

长期来看,随着GDP与居民消费的不断增长,家电行业在过去十几年来稳定增长。短期来看,2019年家电行业涨幅排名全行业第三,龙头公司业绩稳健增长。

增量市场:地产竣工回暖提振下游家电需求,精装修利好厨电,农村空调市场潜力巨大。

存量市场:家电补贴政策满10年,家电安全使用年限标准发布,更新需求或上台阶。

新需求:健康系家电需求提升,宅家、复工催生厨房小家电爆款;疫情之后,参考非典后期市场情况,家电行业估值有望提升。

新渠道:企业开始借助直播导流,开启家电直播元年,促进行业提效。

中证全指家用电器指数(930697.CSI)是中证四级行业指数。

长期业绩稳定,短期具备防御属性:长期收益高、回撤低,业绩稳定;短期具备防御属性,跌幅比其他市场指数更少。

小盘股为主,同时覆盖2只自由流通市值超千亿的大盘股。

聚焦白电、小家电、厨电等细分行业,前十大权重股涵盖行业龙头:白电行业占主导地位,权重占到49.15%,其次为小家电和厨房电器。

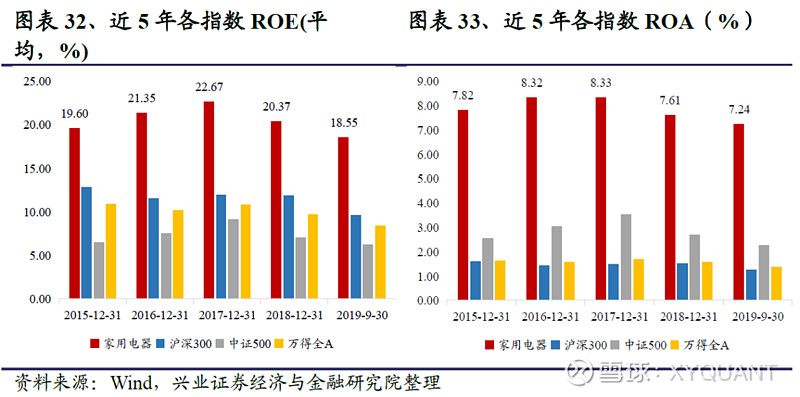

高股息高分红,盈利能力稳定:2014-2018年家电行业平均股息率在各行业中排名第四,2019年格力电器、美的集团的现金分红在全部A股中分别排名第13、19。指数近5年的ROE、ROA较为平稳,大幅超过沪深300、中证500、万得全A等主流宽基指数,盈利能力较强。

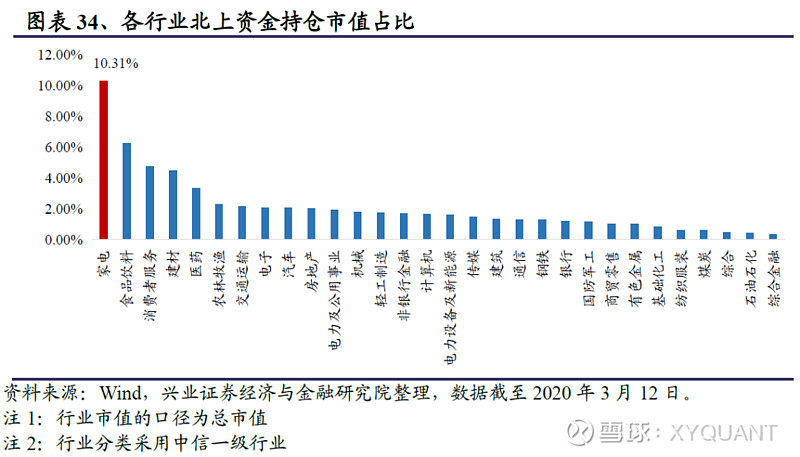

家电行业的外资持仓市值占比高达10.31%,各行业排名第一。

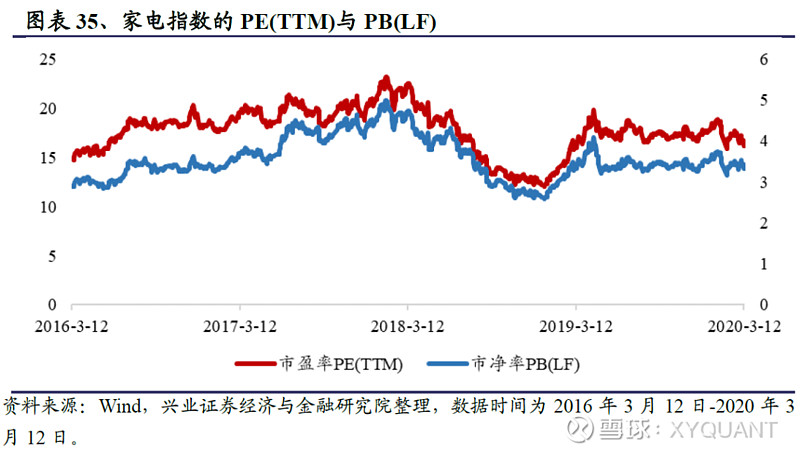

从估值看,2020年3月12日的指数市盈率PE(TTM)和市净率PB(LF)分别处于近4年的20.02%和27.82%分位点。

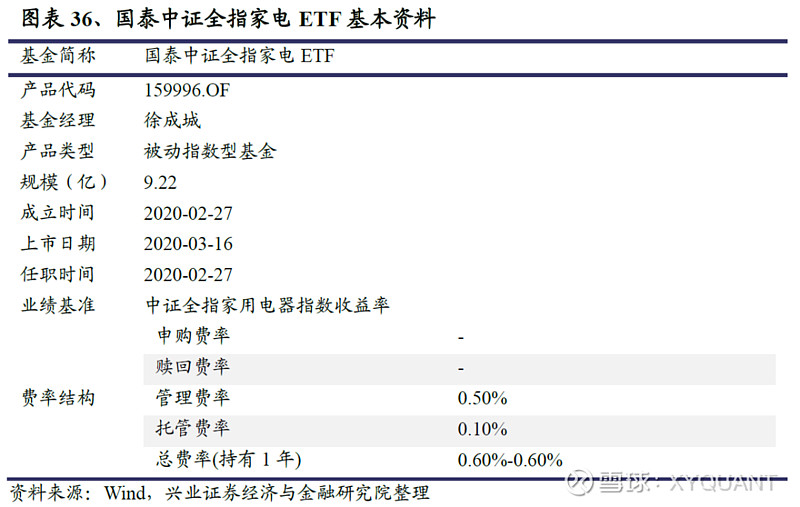

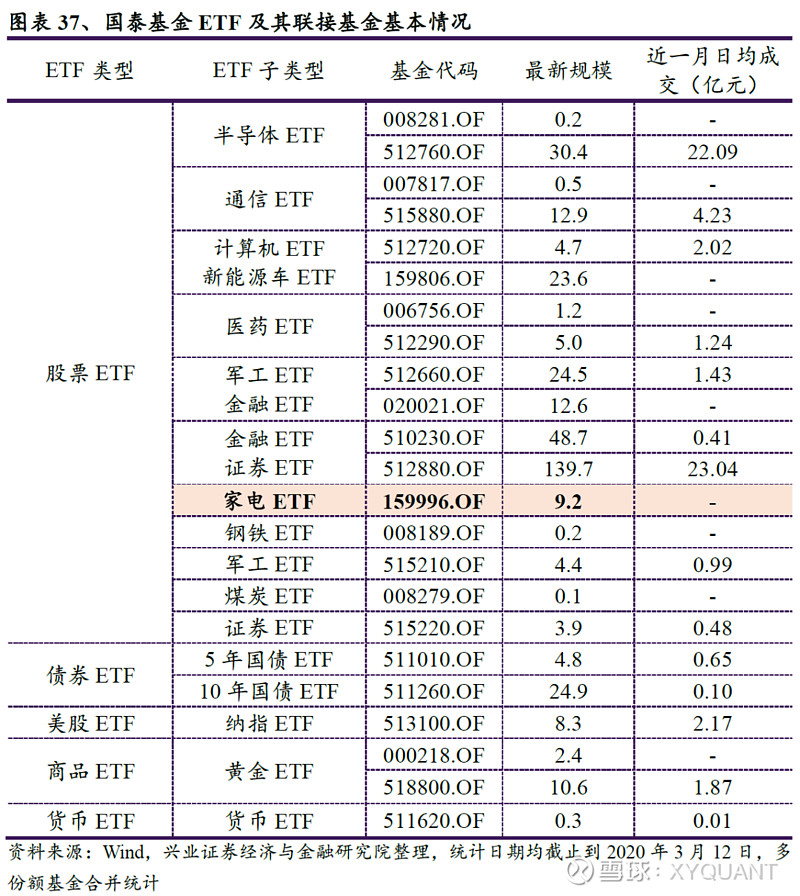

国泰中证全指家电ETF ( 159996.OF )成立于2020年2月,规模9.22亿,为全市场规模最大的跟踪家用电器指数的被动指数型基金。

国泰基金深耕ETF产品,产品线丰富。

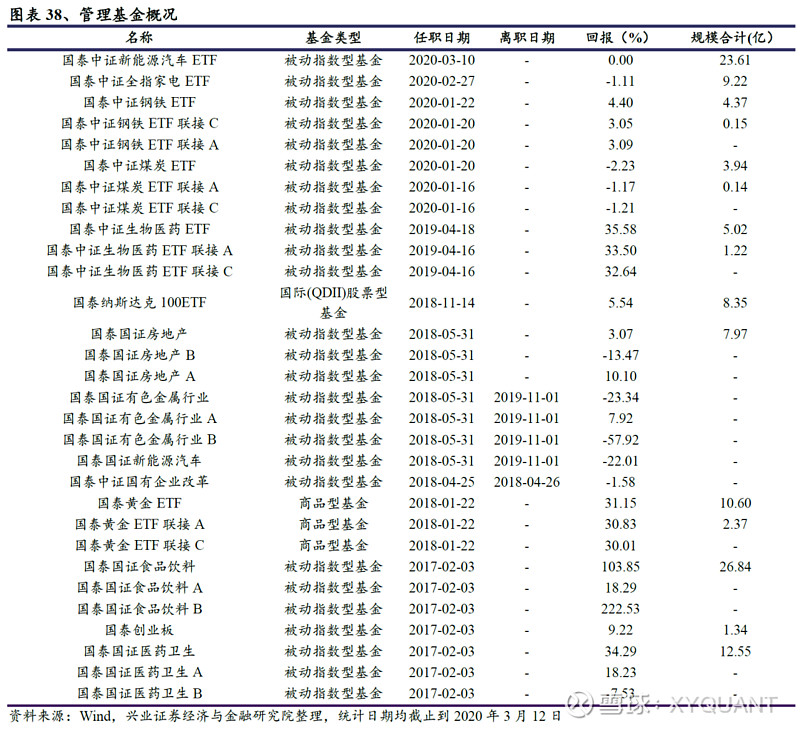

基金经理徐成城,硕士,13年证券基金从业经历,目前管理17只基金,管理基金规模117.69亿。

一、家电行业:发展稳健,具备防御属性

1.1 家电板块稳步增长,龙头公司业绩稳健

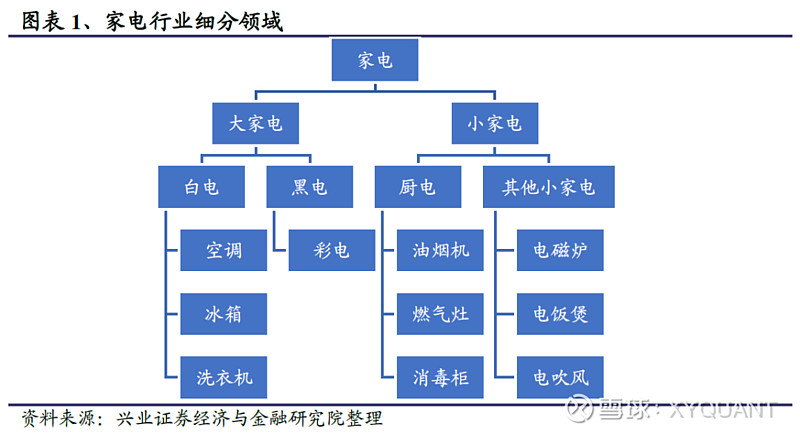

家用电器属于可选消费行业,从分类来看,主要分为大家电和小家电两大领域,大家电包括白电和黑电,小家电包括厨电和其他小家电等。

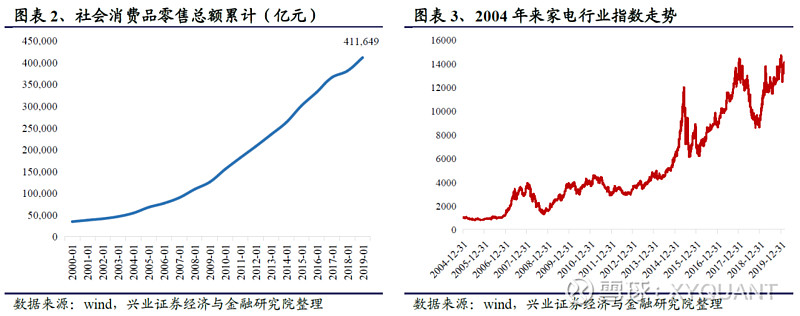

回顾中国过去二十年的发展,社会消费品零售总额受益于人口红利稳步增长,2019年突破40万亿元。而家电是消费板块的重要组成部分,家电行业指数自发布十几年来基本保持了增长趋势。

短期来看,随着地产扩张和家电下乡政策红利告一段落,家电行业步入稳健增长新阶段,2019年家电行业涨跌幅全行业第三。

龙头公司业绩稳健:龙头公司通过降价促销提升市场份额,构筑较深的行业壁垒,行业集中度提升,业绩均保持稳健增长,带动整个板块增长。

1.2 增量市场:地产竣工回暖配套精装政策,提振下游家电需求

家用电器属于可选消费行业,其主要消费需求一是来源于新增产品需求,主要受房地产开发销售竣工影响;二是来源于更新需求,主要是受消费升级、产品使用年限等影响。

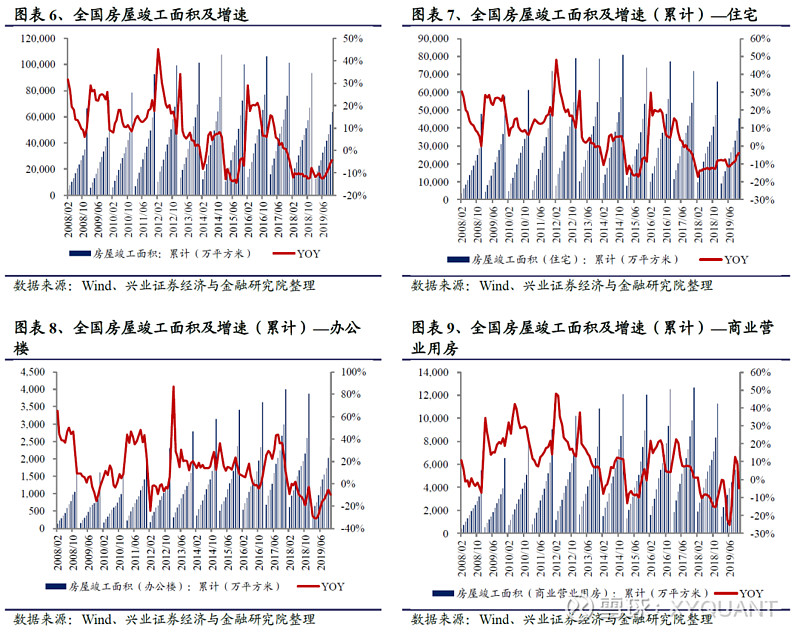

房地产竣工回暖,带动家电配置需求:竣工是地产开发的最后一步,2019年1-12月,房屋竣工面积累计9.59亿平米,同比增长2.6%,其中住宅竣工面积6.80亿平米,同比增长3.0%,办公楼竣工面积3923万平米,同比增长1.0%,商业营业用房竣工面积1.08亿平米,同比减少3.9%。12月单月同比方面,房屋竣工面积自8月持续正增长,12月增速继续提高,其中住宅竣工面积同比增长20.70%,超出市场预期。

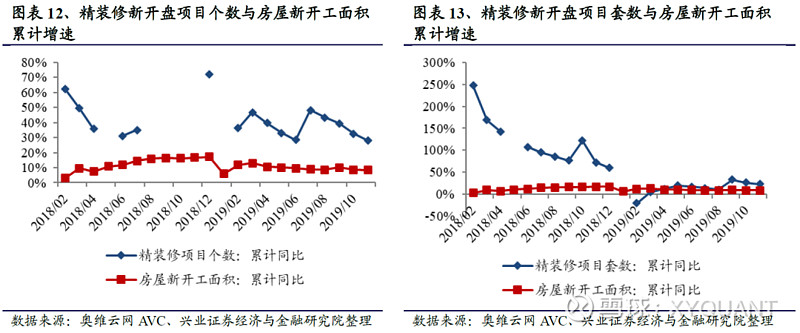

精装修成大势所趋,厨电受益最多:近年来,国家和地方政府相继出台鼓励精装修政策,地产精装修成为大势所趋,占比持续提升。厨电受益于精装修政策最大,绑定精装房已经是厨电重要的销售渠道,其他家电品种也有望提高精装房配套率,绑定精装房将成为家电销售一个新的增长点。根据奥维云网数据,精装修中配置烟灶的比例在90%以上。

根据奥维云网AVC监测300+城市显示,2019年1-11月全国住宅精装新开盘项目数量3069个,同比增加28%,住宅精装修开盘数量保持较高增速。从套数来看,1-11月住宅精装新开盘房间数量275.1万套,同比增加23.6%。总体看来,2019年1-11月新开盘精装套数及个数的增速皆高于明显高于住宅销售及新开工面积增速,显示了精装修比例的持续提升。

空调市场未达天花板,农村市场潜力大:中国家庭空调渗透率从2000年的12%上升至2007年的48%,进一步上升至2017年的172%,增长明显,但相比于发达国家,空调市场渗透率仍然较低,尤其在农村地区的增长潜力十分巨大。农村地区2017年户均仅有0.5台空调,不足城镇的一半。随着农村消费观念的改变、购买力的提升、电网设施的配套完善等,未来农村空调市场潜力巨大。

1.3 存量市场:更新需求或上台阶

家电补贴政策满10年:2010-2012年是三年“家电补贴”期, 各类家电销量经历了大幅增长。2020年是2010年家电补贴政策的10年后,考虑到家电使用寿命,更新需求或上台阶。

家电安全使用年限标准发布:近日,涵盖冰箱和葡萄酒柜、空调、洗衣机和干衣机、吸油烟机、燃气灶、电热水器6大品类8种产品的《家用电器安全使用年限》系列标准(以下简称《标准》)正式发布。此次《标准》规定,空调、冰箱、酒柜安全使用年限为10年,洗衣机和干衣机、热水器、烟灶安全使用年限为8年。中国家用电器协会根据以往年度市场投放量推算得出,仅2020年,预计又将有1.6亿台家电产品达到安全使用年限。其中,洗衣机超过3700万台,空调超过5200万台,冰箱超过5800万台,电热水器超过1800万台,吸油烟机1400万台。

1.4 健康系家电需求提升,传统家电积压需求后续或释放

当前背景下,健康系家电需求提升,卫生防控家电热销:首先,空调升级受到推动,“新风”“除病毒”成风口:中怡康数据显示,2020年1-11周,线下空调市场新风空调零售量同比增长236.0%,零售额同比增长101.3%。新风空调对室内通风换气和疾病的防控大有帮助,换气效率比简单的开窗要高很多。多家行业巨头凭借多年的技术积累,纷纷推出具有高温杀菌的空调,以契合消费者的需求。其次,卫生防控相关的小家电销量激增,据奥维云网(AVC)线上推总数据显示,2月份净化器线上市场销额规模4.3亿元,同比增长68.8%;吸尘器线上市场零售量158万台,同比增长40.8%,零售额10.8亿元,同比增长49.2%;挂烫机线上市场零售量59.9万台,同比增长27.1%。

宅家、复工催生厨房小家电爆款:疫情期间,在家大展厨艺成了潮流,导致电饭煲、电烤箱、打蛋器等厨房小家电受到追捧。据奥维云网(AVC)数据,2020年2月小家电(电饭煲、电磁炉、电压力锅、豆浆机、料理机、榨汁机、电水壶)线上市场零售额为21.9亿元,同比上升22.4%。根据最近苏宁公布的2月份小家电焕新大数据显示,电烤箱同比增加280%、空气炸锅增长659%,电热盒增长261%。

白电需求积压,疫情结束后或集中释放:首先,从白电销售的季节性来看,一季度为白电销售淡季,按照季节规律,二季度销量通常会有大幅提升。其次从积压的需求来看,2019年下半年竣工回暖带来的空调新增需求,受疫情影响从原来预期的今年Q1释放推迟到今年Q2释放,叠加今夏的炎夏预期和618电商节的到来,二季度或有大幅增长。

此外,我们类比了非典之后的家电行业估值情况。非典过后家电行业经历了一轮较为明显的估值修复,家电(中信)行业指数在2013年四季度的市盈率PE(TTM)达到16.39,较Wind全A指数有较大的提升。

1.5 线上销售模式促进行业提效

线上销售模式使家电公司可以实现较低的产品定价,增强客户吸引力,提升品牌口碑和产品销售效率:近日家电企业开始借助直播导流,开启家电直播元年。中国电子信息产业发展研究院预计2020年部分家电线上渗透率将超过50%。长虹美菱以“线上直播+微信秒杀”的营销模式,开展线上直播营销活动;海信空调举办第一届粉丝直播节,高管亲自参与直播。

中证全指家用电器指数(930697.CSI)是中证四级行业指数,选取中证全指中家电行业的相关股票为成分股。指数汇聚了家电行业中的龙头资产,长期业绩稳定、短期具备防御属性,高股息高分红,盈利能力强,外资持仓市值占比高,估值处于近5年较低位置。

2.1 指数编制方式

中证全指家用电器指数(930697.CSI,简称家用电器)为中证四级行业指数,以中证全指为样本空间,选取其中的家电行业股票作为成份股,以反映家电行业公司的整体表现,为市场提供多样化的投资标的。

该指数以2004年12月31日为基日,以1000点为基点,发布日期为2015年7月7日,目前成分股数量46只。

中证全指细分行业指数的计算公式为:

2.2 业绩优于主流宽基指数,具备一定防御属性

从长期收益看,指数收益高、回撤低:自2004年12月31日以来截至2020年3月12日,家用电器指数的累计收益率为847.29%,同期沪深300指数累计收益295.09%,中证500指数累计收益为449.39%,万得全A指数累计收益463.32%;期间指数最大回撤67.31%,同样优于其他宽基指数。家用电器指数具备高收益、低风险的特征。

从短期收益看,家用电器指数近期跌幅更少:指数近6月、今年以来收益分别为5.55%、-2.36 %,均跑赢沪深300同期收益,近6月涨幅跑赢中证500和万得全A指数的同期收益。

在快速下跌市场中,家电指数具备一定的防御属性:我们将万得全A跌幅超过10%的月份认为是A股的大幅下跌月份,从家用电器指数基日(2004年12月31日)起至今的183个月度中,A股一共出现13个熊市月份,其中家用电器指数跌幅小于沪深300的有6次,小于中证500的有9次,小于万得全A的有8次,胜率分别达到46.15%、69.23%、61.54%,市场大幅下跌时指数相对于各主流宽基指数的月度平均超额收益均大于0,可见在市场快速下跌环境中家用电器指数的防御性较好。

2.3 市值与行业分布

覆盖超大市值行业龙头,只数以小盘股为主:从成分股的市值分布来看,家用电器指数整体上偏小盘股,46只成分股中有37只股票的自由流通市值在50亿以下,个数占比81%,但权重占比仅33%。同时,指数覆盖了3只自由流通市值在150亿以上的大盘股,权重占比43%,其中格力电器、美的集团两大白电龙头的市值都在2000亿以上,二者合计权重占比达到28%。

2.4 覆盖行业龙头标的

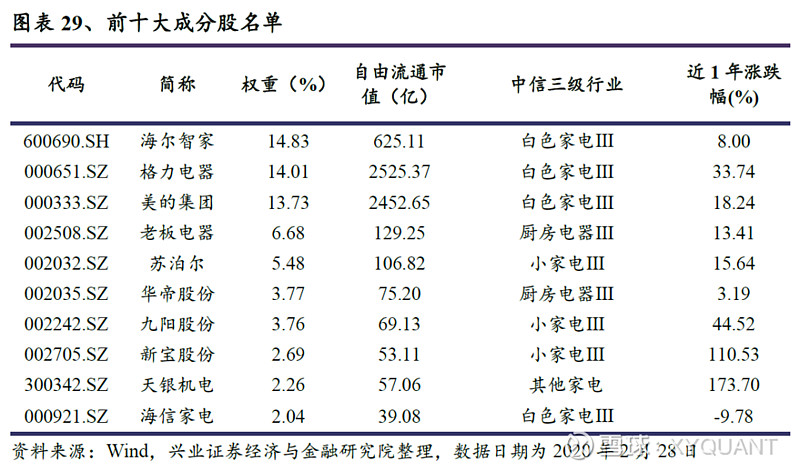

前十大成分股涵盖白电、厨电、小家电龙头。

▶ 白电:竣工回暖+炎夏预期,空调夏天迎利好

地产和气候是空调销售的先行指标,2019下半年竣工回暖带来了空调新增需求。暑期炎热带来更新需求,从科学家2月的判断来看,维持今年全球为正常气候判断,预期今年夏季中国南方7-8月炎夏少雨。白电龙头格力集团、美的集团、海尔智家值得关注。

格力电器:公司作为家用空调的龙头企业,产品竞争优势明显,销售能力强大,家用空调销售持续稳定增长,有明显的竞争优势,中期受益于混改,长期受益于空调户均保有量提升和更新换代往高品质高端化发展。

美的集团:公司在家电细分多条赛道里已经证明成功,在空调、冰箱、洗衣机等主要白电已经小家电均处于国内领先地位。公司将受益于包括空调和洗衣机在内的更新需求释放。

海尔智家:公司集生产消费电器、暖通空调、机器人与自动化系统、物流于一体,在冰箱、洗衣机领域处于龙头地区且地位不断巩固。

▶ 厨电:工程端迎竣工释放红利

工程端地产精装修是大势所趋,占比持续提升,目前基本三七开。厨电行业作为精装修领域一级配套产品排头兵,其配套率会更高。地产商希望利用的是零售端和工程渠道的价差,会选择零售端相对中高端的品牌,据奥维云网数据,老板电器份额在35-40%之间。

▶ 小家电:新渠道、新品类双重提效

近两年,小家电发展降速,业内竞争愈发激烈,渠道拓展和新品开发成为多家小家电公司的业绩驱动。

国内小家电龙头九阳股份积极探索新零售、在线直播等新兴销售与传播渠道,加上此前收购的合资企业尚科宁家(主营吸尘器生产)协同效应逐渐显现,公司去年内外销均实现较高增长,保证盈利能力。

新宝股份是出口小家电龙头公司,由于净利率低且增速平稳,公司估值一直不高。2019年公司旗下摩飞品牌在内销市场打开一片天地,随着摩飞收入占比的不断提高,将逐渐改变公司收入结构,公司估值体系有提升潜力。

国内小家电领跑者苏泊尔借助SEB资源积极拓展外贸业务,同时精耕三四级市场,提高内销营收,扩张市场份额,实现业绩六年连增。据GFK监测的中国30个重点城市市场数据显示,2019年上半年,苏泊尔的炊具业务市场份额稳居市场第一。

2.5 高股息高分红,盈利能力稳定

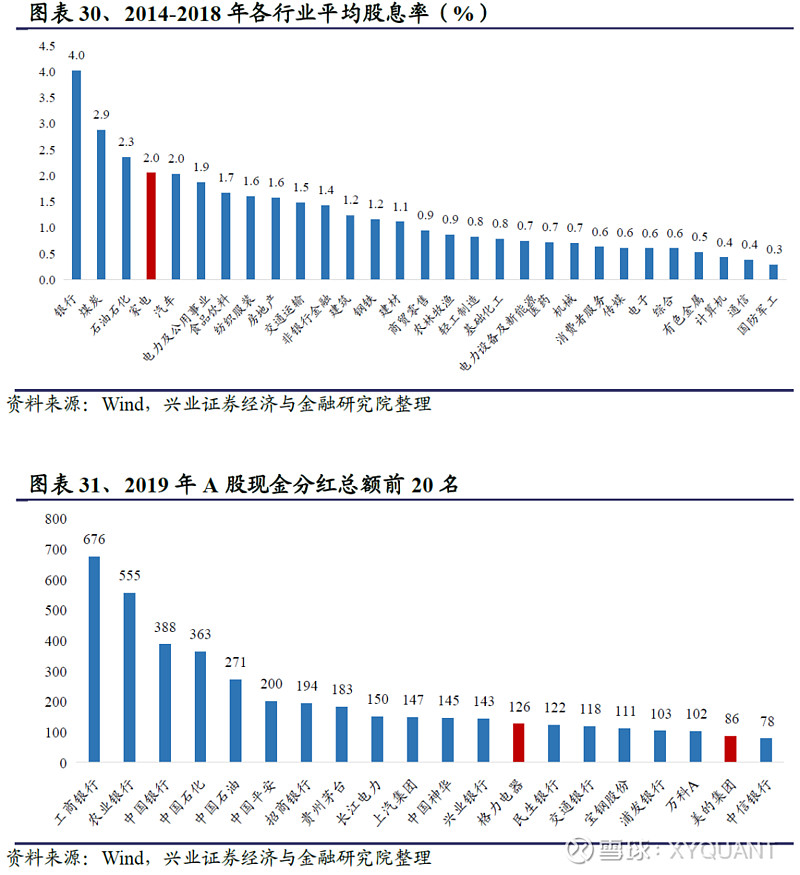

高股息高分红,彰显公司信心:2014-2018年家电行业平均股息率在全部中信一级行业中排名第四。2019年格力电器、美的集团的现金分红在全部A股中分别排名第13、19,落袋为安给投资者带来更稳定的收益。

盈利能力较强:近5年的ROE、ROA较为平稳,且大幅超过沪深300、中证500、万得全A等主流宽基指数。2019年三季度家用电器指数ROE达到18.55%,ROA达到7.24%。

2.6 北上资金占比超过10%

北上资金去年3月起持续涌入家电板块,截止2020年3月12日,家电板块北上资金持仓市值占比已高达10.31%,排名各行业第一。

2.7 估值处于20%-30%分位点

2020年3月12日的指数市盈率PE(TTM)和市净率PB(LF)分别处于近4年的20.02%和27.82%分位点。

国泰中证全指家电ETF (159996.OF)成立于2020年2月27日,上市于2020年3月16日,是国泰基金旗下的一只被动指数型基金,徐成城从2020年2月27日开始担任基金经理。截至2020年3月12日,基金规模为9.22亿,为全市场规模最大的跟踪家用电器指数的被动指数型基金。

四、基金公司介绍

国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一。截至2020年3月12日,公司旗下基金数量达134只,基金规模达2925.55亿元;非货币基金数量达130只,非货币基金资产合计1607.25亿元,在全部基金公司中排名15/140。

深耕ETF产品,涵盖各大类资产:国泰基金ETF产品种类丰富,包括股票ETF、美股ETF、债券ETF、商品ETF、货币ETF等,其中行业ETF品种尤其丰富。

五、基金经理介绍

基金经理徐成城,硕士,13年证券基金从业经历,基金经理年限3.11年。曾任职于闽发证券,2011年11月加入国泰基金管理有限公司,历任交易员、基金经理助理,2020年2月起任国泰中证全指家用电器交易型开放式指数证券投资基金基金经理。

徐成城先生目前管理15只基金,管理基金规模117.69亿。

风险提示:板块表现不达预期风险;本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

工具型产品研究系列之二十七:易方达中证科技50ETF30日上市

工具型产品研究系列之二十六:易方达中证香港证券投资主题ETF26日上市

工具型产品研究系列之二十五:易方达创业板ETF:聚焦创业板核心资产

工具型产品研究系列之二十三:华夏中证新能源汽车ETF:布局新能源车产业链

工具型产品研究系列之二十二:易方达中证科技50ETF即将发行

工具型产品研究系列之二十一:国联安中证全指半导体ETF:聚焦半导体全产业链

工具型产品研究系列之二十:大成深证成长40ETF:关注成长因子,未来表现可期

工具型产品研究系列之十九:南方创业板ETF:把握创业板的弹性与成长

工具型产品研究系列之十八:华安三菱日联日经225ETF投资价值分析

工具型产品研究系列之十七:国投瑞银中证500量化增强A(005994)

工具型产品研究系列之十六:信达澳银领先增长(610001)

工具型产品研究系列之十五:招商深证100 ETF:聚焦深证核心资产

工具型产品研究系列之十四:国泰半导体50 ETF:全方位覆盖,伴行业成长

工具型产品研究系列之十三:浦银安盛沪深300指数增强

工具型产品研究系列之十二:光大风格轮动(000235)

工具型产品研究系列之十一:安信量化精选沪深300

工具产品研究系列之十:华夏中证人工智能ETF:火热认购进行中

工具型产品研究系列之九:申万菱信中证500指数增强(002510)

工具型产品研究系列之八:华宝中证医疗 ETF:把握医疗高成长

工具型产品研究系列之七:招商沪深300指数增强基金 投资价值分析报告

工具型产品研究系列之六:工银瑞信深证红利 ETF:把握高分红板块投资机会

工具型产品研究系列之五:安信深圳科技LOF:聚焦深圳,分享科技红利

工具型产品研究系列之四: 华宝科技龙头ETF:乘科技东风,伴创新成长

工具型产品研究系列之三:华商电子行业量化:量化增强,布局5G

工具型产品研究系列之二: 华夏创蓝筹、创成长ETF:择机而动, 掘金创业板

工具型产品研究系列之一: 国泰中证通信ETF:风起5G,顺势而动

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《工具型产品研究系列之二十八:国泰中证全指家电ETF:汇聚家电龙头》

对外发布时间:2020年3月26日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

本报告分析师 :

于明明

yumingming@xyzq.com.cn

S0190514100003

钟晓天

zhongxiaotian@xyzq.com.cn

S0190518060003

自媒体信息披露与重要声明