昨天,美国公布第四季度核心PCE物价指数年化季率终值为2%,低于预期;伦敦金再度大涨站上2,200美元/盎司,叠加普遍看好今年美联储降息,降息预期浓厚,国内黄金标的将充分受益。

接下来具体看看各优秀标的的基本面情况,盈利预测和估值如何(假设2024年金价520元/克)

1、紫金矿业

公司是一家以金、铜、锌等金属矿产资源勘查和开发为主的大型矿业集团,目前形成了以金、铜、锌等金属为主的产品格局,投资项目分布在国内24个省和加拿大、澳大利亚、巴布亚新几内亚等9个国家。

先说估值:公司为成长的铜金资源龙头。预计24年矿产金73.5吨,铜 111 万吨,铅锌47 万吨,碳酸锂当量2.5万吨,矿银420吨,钼0.9万吨。

预计2024年归母净利249亿,对应当前PE17x。

再说业绩表现:公司2023年营业收入2,934亿元,同比增长8.54%;净利润211亿元,同比增长5.38%,表现不错。

营业收入、净利润连续5年高增长,成长能力突出。

从主营业务构成来看,冶炼加工金占比34.55%、冶炼产铜14.69%、矿山产金7.54%,相关贸易16.46%。

2、山东黄金

公司是一家集采、选、冶于一体的大型上市公司,主要生产各种规格的投资金条和银锭等产品。公司拥有多座国内外知名的大中型矿山,除拥有烟台、青岛、临沂、威海等地省内知名矿床的采矿权外,还通过兼并、收购等手段取得了内蒙古赤峰地区的采矿权,使公司保有黄金储量实现大幅增长。

先说估值:纯黄金龙头。预计2024年矿产金产量48吨。国内资源整合稳步推进,集团仍有较多黄金资产持续注入。

预计2024年归母净利润34.4亿,对应当前PE31x。

再说业绩表现:公司2023年营业收593亿元,同比增长17.83%;净利润23亿元,同比增长86.57%,表现亮眼。

2021年受年初山东省内两家地方企业金矿安全生产事故的影响,山东省内地下非煤矿山根据政府要求开展安全检查,公司关键生产经营指标出现大幅下滑,2021 年营业收入同比下降 46.7%,归母净利润下降 109.57%。

随后短期冲击逐步消退,业绩持续恢复。近3年公营业收入、净利润连续增长,基本回到2020年水平。

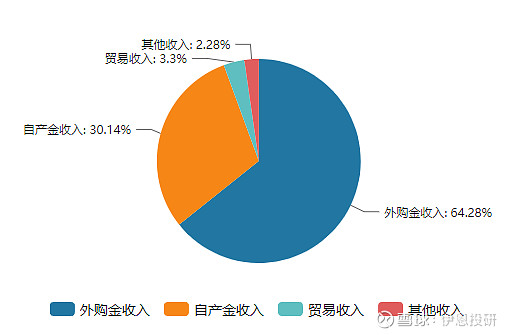

从主营业务构成来看,外购金收入占比64.28%、自产金收入30.14%、相关贸易3.3%。

3、赤峰黄金

公司位于内蒙古赤峰市境内,主要从事黄金采选及资源综合回收利用业务,主要产品为黄金、白银、铋、钯、铑等多种稀贵金属。

先说股指:高成长金矿商。2024年国内矿山吉隆扩产+溪灯坪投产爬产,海外矿山提产降本,预计2024年矿产金增至17吨、铅锌2.3万吨、矿产铜0.2万吨。

预计2024年归母净利15.9亿,对应当前PE16x。

再说业绩表现:公司2023年前三季度营业收50亿元,同比增长13.1%;净利润5.2亿元,同比增长31.24%,业绩回升,表现亮眼。

2016-2019年,赤峰黄金通过收购老挝塞班铜金矿、瀚丰矿业等公司,实现营收高增长,净利润扭亏为盈;受金星瓦萨调整采矿模型引起品位波动、原材料价格普遍上涨、能源价格上涨、各矿山矿石品位下降等多重因素,公司2020年、2021年业绩表现一般,营收、净利润下滑。

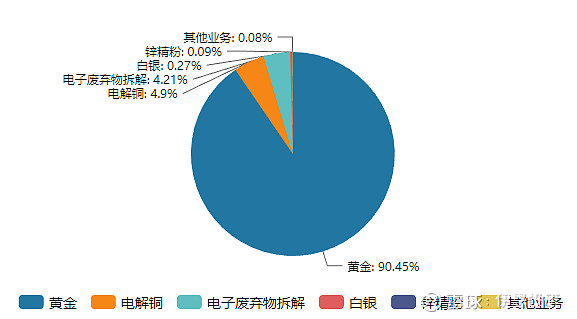

从主营业务构成来看,以黄金为主,收入占比90.45%、其他占比分散,如电解铜4.9%,电子废弃物拆解4.21%等。

4、银泰黄金

公司致力于有色金属、稀贵金属的勘探、采选销售及矿产资源行业的投资,拥有全国储量最大、单体银品位最高的银多金属矿。银泰资源资产质地优良,技术力量雄厚,已发展成为国内资源类具有重要影响力的上市公司。

先说估值:高盈利金矿商。预计2024年矿产金产量8.2吨、银240吨、铅锌合计3.7万吨。2021年收购华盛金矿60%股权,设计生产规模为120万吨/年,规划25年投产,达产后年产金3吨;2024年收购纳米比亚Osino金矿,金储量66.9吨,平均品位1.04克/吨,计划年产金5吨。

预计2024年归母净利21.4亿,对应当前PE22x。

再说业绩表现:公司2023年营业收81亿元,同比下降13.1%;净利润14亿元,同比增长26.79%,近两年营业持续下降,净利润今年回升。

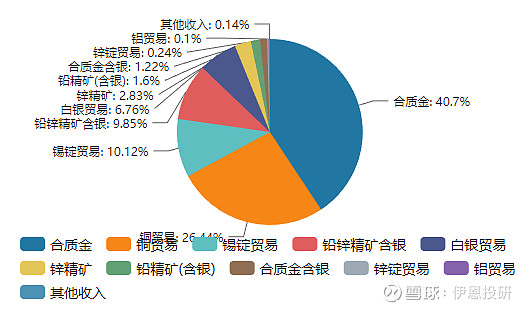

从主营业务构成来看,合质金为主要来源,占比40.7%,其他主要为:锡锭贸易10.12%、铅锌精矿含银9.85%、白银贸易6.76%等。

5、中金黄金

公司是集黄金采、选、冶、加工综合配套能力的大型黄金企业,生产有高纯金、标准金、电解银、电解铜和硫酸等多种产品。

先说估值:黄金央企。预计2024年矿产金产量20吨、铜7.6万吨、钼0.6万吨和银60吨。2023年完成收购纱岭金矿44%股权,储量372吨,品位2.77克/吨,规划年产11吨金,预计25H2投产。

预计2024年归母净利37亿,对应当前PE16x。

再说业绩表现:公司2023年三季度营业收456亿元,同比增长13.8%;净利润20.7亿元,同比增长32.5%,业绩表现亮眼。近5年公司营收、净利润保持整体上涨趋势,相对稳定。

从主营业务构成来看,黄金和铜产品为主要收入来源,分别占比65.16%和47.86%。

6、玉龙股份

公司目前主要从事矿产、有色金属、煤炭、化工等大宗商品贸易,坚持黄金矿产和新能源新材料矿产“双轮驱动”,兼顾非金属矿和矿产贸易的发展定位。

先说估值:低估黄金标的。澳洲帕金戈金矿平均品位 5.8 克/吨,预计2024年矿产金产量3吨,另外新能源矿产0.5万吨五氧化二钒+7万吨石墨精矿+50万吨硅石(投产)。

预计2024年归母净利7.1亿元,对应当前PE11x。

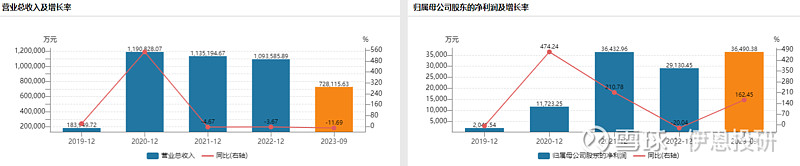

再说业绩表现:公司2023年三季度营业收72.8亿元,同比下降11.69%;净利润3.6亿元,同比增长162.45%。近3年营业收入呈现下降趋势,净利润今年回升。主要系公司2019年切入黄金赛道,加速转型,业务聚焦黄金和新能源资源,黄金矿山并表后,净利润大幅增长。

从主营业务构成来看,煤炭为主要收入来源,占比71.31%,其次为黄金16.66%、金属矿产品8.86%。

7、株冶集团

公司主要生产铅、锌及其合金产品,并综合回收铜、金、银、铋、镉、铟、碲等多种稀贵金属和硫酸。公司保有国内最大的铅锌生产规模,锌产量一直居同行业的首位,占全国锌产能的10%左右,为中国最大的单体锌冶炼企业。

先说估值:新晋低估央企黄金标的,背靠五矿集团,增长有潜力。预计2023年自产矿产金1.8吨、银60吨和铅锌3.8万吨。康家湾从50万吨/年产能升级至70万吨预计24年H1投产,预计2024年自产金2.0吨、白银70吨和铅锌4.2万吨。

预计2024年归母净利9.3亿,对应当前PE13x。

再说业绩表现:公司2023年三季度营业收148亿元,同比下降8.02%;净利润5.3亿元,同比增长25.43%。2019年完成搬迁和新工厂投产,产量逐渐爬坡,营收逐年恢复增长,2022年因全球锌矿减产和消费下降,公司利润有所回落.

从主营业务构成来看,锌产品为主要收入来源,占比56.11%,其次为铅产品16.66%、银锭6.54%、金锭6.02%,相关自营贸易19.24%。