一、公司基本情况

乐创技术成立于2007年,前身是1997年成立的“成都步进”,2000年发明首款运动控制卡,2006年发明首款点胶控制系统,2014年在新三板挂牌,2023年北交所上市。

1、主营业务及所属产业链

公司主营业务为工业运动控制系统产品的研发、生产及销售。

公司所属行业为“软件和信息技术服务业”、“应用软件开发”,因公司核心产品为点胶控制系统,整体属于运动控制。

上游主要是芯片、PCB等各类电子元器件,中游运动控制核心部件包括运动控制系统、控制器、伺服电机、伺服驱动器等,下游主要应用于电子制造设备,终端产品包括半导体、新能源汽车、消费电子等领域。

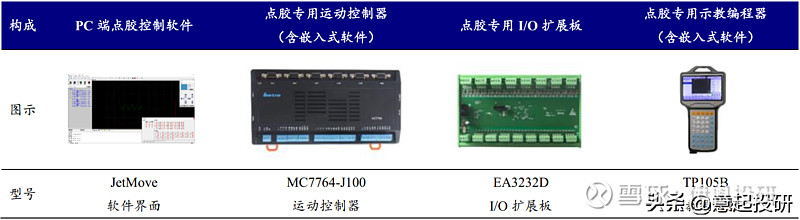

2、主要产品及客户

公司主要产品包括点胶控制系统、通用运动控制器、和驱动器等。

公司前五大客户主要为智能制造设备厂商,且销售收入占比逐年提升,2020年前五大收入占比22.93%,2022年前五大收入占比47.10%。主要系2021年开始,新增第一大客户为苏州卓兆点胶,收入占比18.31%,2022年直接提升至28.44%。

值得一提的是,苏州卓兆点胶为公司前十大股东,2022年新增的第二大客户上海炬子科技(收入占比5.68%)也为公司前十大股东。

二、股权结构

截止2023年三季度,前十大股东合计持股59.19%。其中,

公司第一大股东赵钧直接持股16.35%,为公司实控人、董事长,其通过第二、第三大股东成都天健、成都地坤两个持股平台间接持股19.86%,合计持股36.21%。

第八大股东孔慧勇为公司董事;第五大、第七大股东上海炬子科技、苏州卓兆点胶为公司2022年前2大客户,合计贡献收入34.12%。

第九大股东国金佐誉志道背后是公司主承销商国元证券。

三、财务分析

1、增长放缓,同比转负,出售投资性房地产贡献收入

营业收入2019-2022年保持稳定增长,2022年受宏观经济下行影响,营收同比下降21.01%,公司于2月24日发布了2023年业绩快报,营收有所回升;

净利润波动同营业收入,但值得一提的是,虽然2023年业绩快报中净利润同比增加了0.94%,但是扣除非经常性损益后,同比减少18.72%。

营收同比增加,扣非净利润同比大幅度减少,主要原因在于公司出售投资性房地产取得收入613万元,相关收益计入非经常利润投资收益中;

扣除上述影响,公司2023年经营性业务营收、净利润实际上均同比下降。

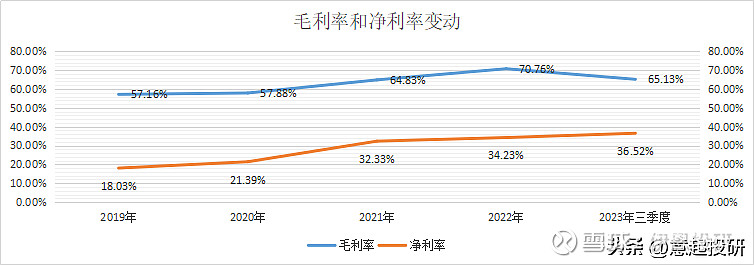

2、盈利能力强

公司毛利率和净利率整体保持增长,且毛利率最近三年维持在60%以上,净利率不断提升,2023年三季度已达36.52%。

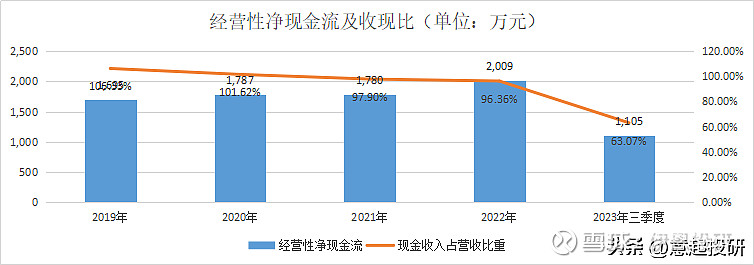

3、收现能力下降

公司经营性净现金流表现不错,常年保持正流入,但收现比呈现下降趋势,收现能力减弱。

四、业务发展

1、公司技术能力突出,点胶控制系统具备高性能、高品质和高可靠性的特点,产品性能处于行业较为领先的水平。

2、公司形成以点胶控制系统为核心、运动控制部件为基础的业务格局,行业内无完全对标公司。

3、上游芯片类元器件等供应趋于稳定,下游 3C 电子设备推动电子设备制造业放量。