请问舒大:昨晚沪铝期货收盘已经突破2万1了,铜也很不错。您更看好铝企还是看好铜企呢?

$中国通信服务(00552)$ 不看不知道,这票也太适合躺了吧。利润长期稳定增,利润增长的波动率非常小;经营净现金流远超净利润;分红比例稳定;账面净现金都快赶上市值了。

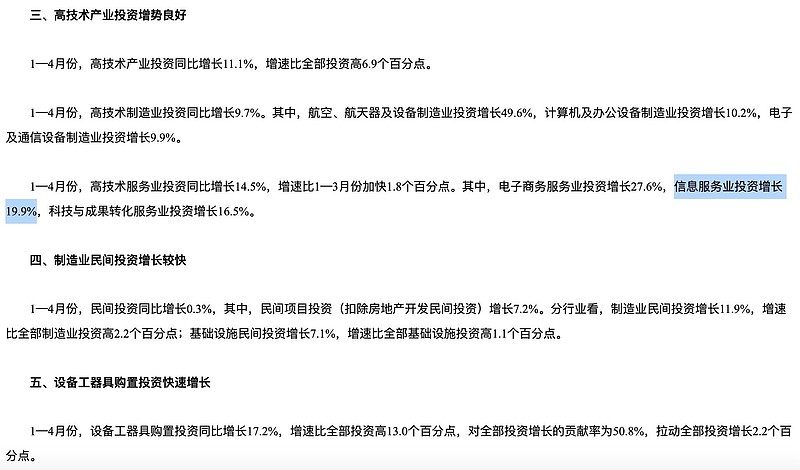

这还不算,今年的边际还不错。

我的天最近作业多得抄不完,要累死我这是

为什么这家公司很难将利润率提高1%。我不明白。

网页链接{$中国通信服务(00552)$} 他们会永远不停地积累现金因为从来不回购股票,而且分红也只是一点点提高。这么大量的现金余额应该重新投入市场而不是存入银行吃利息。

总结全文:尽管本公司今年上半年未能取得超预期的增长,但毕竟已经连续稳健增长10年了,当前0.5 PB的估值明显是一个错误的定价。往前看,传统的电信业务虽然逐渐萎缩,但数字基建、算力网络等新兴业务正在蓬勃发展。在运营商客户方面,本公司可以依托母公司中国电信在数字经济新兴领域取得的领先优势而获取更多订单。在政企集团客户方面,来自政府的订单将受益于“国家信息安全”的原则而继续增长,来自企业客户的订单我个人更看好和国家电网的后续合作。受基数和时滞效应的影响,我个人抱有很大期待的网络维护和设施管理业务今年上半年的增速大幅放缓,但高毛利率的设计咨询和软件开发业务取得了高增长,成为本期的结构性亮点。最后我一如既往地希望本公司的估值能尽快修复至1 PB,就像2020年之前的绝大部分时间那样。(全文完)

作者:许舒

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

许大,铁路运输业投资增速19.5%,看绝对数的话比信息传输行业增速要快呢

通服面对运营商的收入看运营商的资本开支就可以了,业绩体现上有较长的滞后性,回款比较慢