一国的无风险利率是该国实体经济的物量增长和价格通胀的投影,是因变量而不是自变量,是结果而不是原因,然而很多人却把这个关系搞反了。央行行长并不是掌握着某种超自然力量的大炼金术士,他只不过是收集和监测实体经济运行的各种数据然后被动调节货币政策罢了,他也是一介凡人。所以,对未来利率的判断归根结底要落到对名义GDP的判断上面来:未来经济的实际增长(即物量的概念,一般看三大产业的增加值)到底是快是慢?未来的价格(即物价的概念,一般看PPI&CPI)是涨是跌?把增加值和平减指数相加,就得到了最终的名义GDP。是名义GDP的预期决定着利率走势,而不是利率决定名义GDP。不仅短端政策利率要跟随名义GDP进行决策,长端国债利率在进行二级市场交易时更应该盯牢名义GDP的边际变动从而灵活地做多或做空。脱离了名义GDP的国债交易,就是无源之水、无根之木,纵然短期产生了明显的背离,再过一段时间大概率会回归到经济基本面上来。对此,业内唯一拿到过新财富大满贯白金分析师殊荣的郭磊先生,在他几年前的名篇《利率的本质》中有过精彩的论述。这段如诗如歌的优美文字,我当然建议要全文背诵。

尽管国债利率和名义GDP存在着很强的正相关性,但它们之间的映射关系也并不完全就是1:1。如何理解名义GDP/10 Yr利率这一比值的内涵意义呢?你可以把这个比值当作是一国利率资产(即国债)的估值倍数,类似于股票的市盈率。投资一国的国债,说白了就是为了分享其整体GDP增长的果实,既包含了物量增长的实际回报率,也包含了通货膨胀补偿。假设一国的名义GDP为6%,当你以6%的YTM购入该国国债时,就意味着你能完全享受到该国的GDP增长。当你以3%的YTM购入该国国债时,就意味着只能享受一半了。6%/3%=2倍,此时表明你愿意以2倍的估值乘数,支付100%的溢价参与到该国的整体经济产出分配之中去。这个估值乘数越高,表明该国的潜在经济增长前景、综合国力、国际地位等等“魅力”因素越强,才能像吸铁石一样把全球的热钱都吸过来。也许大家根本就不是来图你的那点国债利息的,而是来赚汇率保值升值的钱。继续用股票的市盈率来做类比,成长股的PE普遍较高,买成长股的人一般不太在意当期的股息回报率,而是为了博取估值倍数提升的空间,就是同样的道理。

那么紧接着更重要的问题来了:这个估值倍数多高算高?多低算低呢?说实话,一国的综合国力、国际地位等因素很难精确量化,所以只能横向、纵向相互比较,建立一个大致的坐标系,从而判断当前我们的利率资产(即国债)到底处于一个怎样的位置。横向来看,美国国债的估值倍数在过去10年是1.6倍左右,相较过去30年、60年有着明显的系统性抬升。注意到2008年的金融危机曾重创美债的信誉,所以估值倍数一度下跌至0.88倍。金融危机之后,史无前例的央行QE被发明了出来,很可能导致了金融系统的一些深层结构性改变,所以美债估值倍数也划时代地登上了一个新台阶。

再来纵向回顾一下赵国国债估值倍数历史。2002年加入WTO之后经济腾飞,名义GDP在那之后的10余年时间里保持着17%+的年化复利增长,但10 Yr国债利率仍在3%~4%的中枢区间波动,导致这个估值倍数高达4.6倍之巨!我的理解是,一方面当时的国债交易市场化程度不高,充满了官方干预的痕迹。另一方面是CNY汇率跟随经济的腾飞而强劲升值,境外资金并不是为了买入中国国债并持有至到期收利息的,而是来炒汇率的,于是顺带压低了国债利率。到了2012年之后的10年,由于体量越来越巨大,初始的高增长本身就不可持续,所以名义GDP明显降速,由年化17.1%几乎腰斩至8.9%。但比较有意思的是这一时期的利率并未跟随GDP的降速而大幅下行,反而继续维持在3.4%左右的中枢窄幅波动。我的理解是上一个10年的4.6倍国债估值倍数太过于离谱,所以这一个10年(2012~2021年)主要是在消化这个估值倍数,已由4.6倍大幅下降至2.6倍。反映出当一个经济体不能再像当年那样超高速增长时,人们自然也不愿支付像过去那样超高的溢价去购买它的国债。接着来到最近的疫情3年,这段时间中国的名义GDP平均年化是7%,10 Yr利率中枢在2.9%附近,比值关系由2.6倍进一步下降至2.4倍。所以展望未来,赵国国债的估值倍数下降趋势大概率会延续,未来2~3年很可能下降至2倍多一点;未来10年将继续朝着10 Yr美债的估值倍数——1.6倍靠拢。话说回来,即然17%的GDP增速不可能是永续情景假设,那么4.6倍、乃至2倍以上的估值乘数本身就不可能永远维持。就连美债的估值倍数也不过1.6倍而已,那么对于GDP增速中枢缓步下移的赵国来说,凭什么还要继续给予一个2倍以上的高估值呢?

在简要讨论完了国债估值倍数之后,进一步讨论赵国当前的经济实际增长情况和价格周期所处的位置。前者是一个流量或者数量的概念,是最不需要担心的。因为作为世界工厂,其供应链的深度和广度,生产性服务基础设施(物流仓储、交通运输、输配电网、电信网络)的完善和便利程度,以及庞大的生产工人和工程师们受到的技能培训和高等教育程度、及其任劳任怨程度(人口红利),已形成了巨大的国家禀赋。可以说赵国在基础工业生产方面的羽翼已经丰满,在10年的尺度内很难被取代。所以国内代表经济物量增长的“增加值”数据,即使在过去3年如此艰难的环境下,也依旧取得了不俗的增长。如果你不太认可统计局的“增加值”数据,那么你至少也应该相信央行的贷款投向统计数据,相信外汇管理局的跨境货物贸易收支数据,以及要相信海关总署每个月披露的进出口商品贸易的数量统计数据。另外,我每天追踪的各项高频数据,尤其是偏生产端的流量数据,也大都支持“赵国当前实际GDP增长良好”这一观点。高频数据主要包括:煤炭、原油的采掘量、进口量和加工量,六大发电集团的发电量,铁路、公路和航空货运量和客运量,各大港口和陆地边境口岸的集装箱数量及通关运输工具数量、主要工业行业的开工率等等。高频数据的含义简单而直观,就算对宏观经济分析零基础的人群也能轻松阅读。我在本文后面把广发宏观团队做的最新一期高频数据汇总添加到了“引用文章”列表中,这相当于是国内最顶级的卖方分析师团队免费喂饭喂到了嘴边,比其他各路建群收费、装神弄鬼网络财经大V不知强到哪里去了。“黄钟毁弃、瓦釜雷鸣”这一成语,就是对当前赵国金融分析领域的各种乱象的贴切描述。

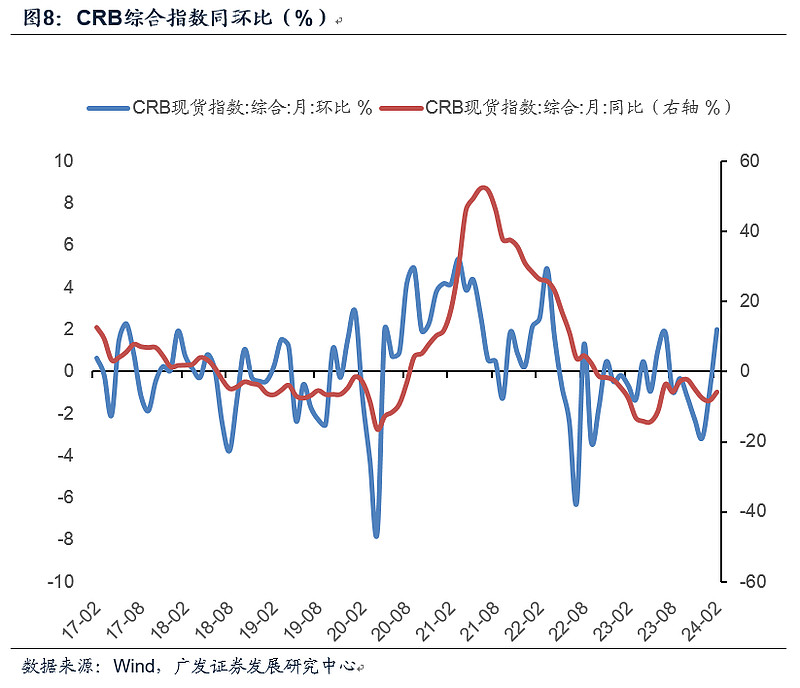

如果说代表数量或者流量的实际GDP增长是赵国的强项,那么代表价格的PPI&CPI在最近两年明显就是弱项了。PPI&CPI加权求和就是GDP平减,最近两年的平减指数如此孱弱,是外因和内因共振的结果。从外部看,美联储为了治理通胀,在过去2年进行了人类历史上最严厉、上行斜率最陡峭的加息紧缩周期,导致国际大宗商品CRB现货指数承受了巨大的压力。CRB指数是和赵国的出口价格指数高度正相关的,出口价格承压逐级向国内传导,那么国内的PPI自然也就压力山大。从国内看,疫情3年仿佛换了人间——维持这个庞大经济体运转的加杠杆主体由过去的居民家庭房贷、地方政府城投债大幅转向为工业、农业、普惠小微和绿色新能源部门,这就意味着产能投放和产品供给的大量增加,明显超出了同期相应的需求增长,造成局部性、结构性的产能过剩,自然就压低了国内价格。

如果说工业生产距离我们的日常生活很遥远,那么举一个比较近的例子——猪肉价格,就很容易懂了。最近1年猪肉价格暴跌,难道真的是由于赵国人民大面积失业,家庭财务普遍遭到重创,连猪肉都吃不起了吗?当然不是的。实际上2023年的全国猪肉消费量增长了4%以上,之所以价格暴跌,当然是由于牧原、温氏、新希望等养殖大厂疯狂扩产,拼命增加能繁母猪产能,导致猪肉供给的增速显著超过了猪肉消费增速,进而导致猪价暴跌。不仅生猪养殖行业如此,不少其他行业包括当前炙手可热的新能源车行业,也颇有一点供给过剩、厂家之间恶性竞争打价格战的意味。总之,目前国内价格平减指数的萎靡不振,和传统意义上的因为需求崩塌而导致的大通缩、大萧条,其实是两回事。应对这个局面的办法其实也很简单:配置和出口外需更相关的行业,以及在国内配置那些供给严格受限,不存在恶性市场份额竞争、打价格战的行业,即紧紧抱住国内那些已经形成寡头垄断格局的极少数行业。顺便再提一句:国际商品价格CRB指数中的最大权重就是布伦特原油,如果布油的长期价格中枢能抬升的话,那么将带动整个CRB指数上涨,进而对赵国出口价格有所提振。出口价格再逐级传导至国内的PPI以及CPI,那么国内的平减指数也将恢复名义正增长,并不存在什么“通缩”的风险。原油这一颗棋子落下去,满盘皆活。所以中海油h股才是我的第一大权重股票,并不是胡乱配置的。原油是解答国内当前诸多复杂问题的题眼。

最后,将实际GDP与平减指数相加,就得到了名义GDP。名义GDP与企业的盈利增长是高度正相关的,而对企业盈利的预期可能是所有促进股价变动的因素之中最重要的那一个。高盈利增长预期对应高估值,低盈利增长甚至盈利下降当然就会促使股价下跌。再继续把话题圆回本文的正题——对利率资产(即国债)的讨论,那么名义GDP中枢的缓慢下降,当然也将拖拽国债估值倍数向下走。目前赵国的宏观经济客观情况愈发明朗:整体的名义GDP将继续由过去10年的8.9%降速至6%左右,这个6%包含了实际数量增长的5%和1个百分点左右的平减,可以作为未来10年潜在增速的公允假设。疫情3年导致当期名义GDP明显向下偏离了6%的潜在增速,在不发生重大的内外环境恶化的前提下,未来几年将大概率修复至这个6%的潜在增长中枢。从外部看,美赵关系绝不是美苏关系,美苏当年有这么巨大的、仿佛是天文数字一般的双边贸易和投资金额吗?从内部看,赵国依旧是一个人均收入偏低的发展中国家,未来名义GDP增速在工业生产的数量和流量的强有力支撑下,更有可能的情况是将一步一个台阶地下楼梯,而不是直接翻窗跳楼。所以10年为尺度的GDP长期增长中枢下移,和短期一两年从疫情冲击中恢复至6%的位置并不矛盾。赵国国债的估值倍数目前是2.4倍,处于不合理的高估状态,未来10年大概率是要朝着美债的1.6倍估值去靠拢的。取2.4和1.6倍的平均数——2倍来看,那么6%的名义GDP增长对应的将是3%的10 Yr利率才对。而当前银行间做固收的才俊们直接把10 Yr利率给干到了2.34%,30 Yr利率给干到了2.5%,这在我看来是严重超调的。纵观赵国金融投资史,不论是房地产、股票还是债券,凡是打着“资产荒”的名义,或者喊着“怕高都是苦命人”的口号,煽动和劝诱更多不明真相的人群参与到某一项极度拥挤的交易之中,哪一次最终是有好下场的?

值此两会开幕之际,我特意写下这篇文章用来阐述我对国债的看法。根据广发宏观团队的量化高频指标,平减指数的2年复合同比增速刚已转正,名义GDP的两年复合增速也已经摸到了5%。如果接下来代表宏观经济流量的工业增加值和服务业增加值能继续维持,同时到年底之前平减指数能修复至1%左右的话,那么全年6%的名义GDP增长是很有可能实现的。为了能实现这一目标,今年财政政策的发力程度将会是一大看点,这也是明天(3月5日)中午十四届全国人大二次会议成为万众瞩目焦点的原因。到时候官宣的2024年度GDP目标,赤字率,国债、专项债以及PSL等准财政工具的发行规模将会正式披露。根据疫后经济回归长期增长中枢6%的这一正常化诉求,以及过去几个月官方关于“以进促稳”、“先立后破”的频繁表态,预计明天公布的各项财政政策都将偏积极。特别是关于国债的发行,现在的形势很明显是要求地方政府化债去杠杆,中央政府发债加杠杆。目前银行间二级市场上的才俊们不是特别喜欢抢购长期国债嘛,那么中央就干脆多发点国债,让大家炒个痛快!😄在今年接下来的时间,每一次重要经济数据的回暖、每一次PPI&CPI由负转正的回升、以及为了刺激经济而每一次增加发行的国债,都将敲响当前10 Yr、30 Yr长端国债的丧钟。(全文完)

抄送:

引用: