“医美茅台”爱美客——啊不对,茅台不配——应该是“医美宁德”爱美客,最近向港交所递交了上市招股书,即将成为又一家a+h两地上市的企业。

但你可知道,这其实是它第三次递交招股书呢?

第一次,是在2017年6月,由光大证券承销,但不知为什么在证监会问询之后就自己撤回了IPO申请;第二次,是在2020年9月,由中信证券承销,成功在创业板上市;最近开始第三次IPO,由中金和小摩一起承销。

有趣的是,在第一次IPO主动撤回之后,爱美客立马更换了财务负责人,并将其股权全部转让。

更有意思的是,在第二次IPO时,证监会问询函中写到,“财务负责人离职、转让股权的具体原因、目前去向、价格、定价依据及公允性。请保荐机构、发行人律师核查并发表意见。”而券商、会计师的回复,对此条避而不谈。(当然,我咨询了一下审计朋友,说是证监会问题不可能不回复的,只是可能只放出来一部分回复的公告)

那么,这是不是意味着,爱美客或许藏着雷呢?此外,爱美客这么贵,还值得买嘛?

01 报表数据分析——亮点篇

本来想看看报表是不是有雷,结果看完就一个字,秀,真的太秀了。

秀在哪里呢?

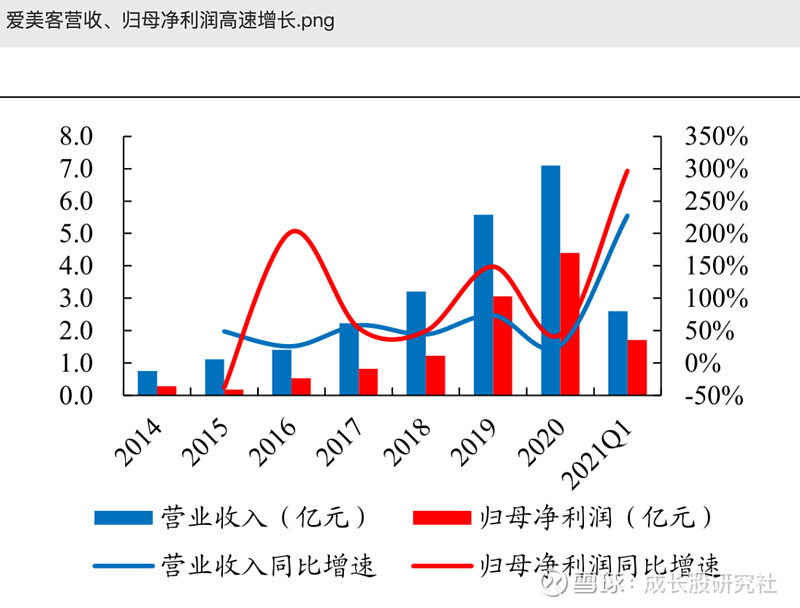

1、营收增速亮眼,利润增速亮瞎眼

我就不赘述了,直接看图感受一下。

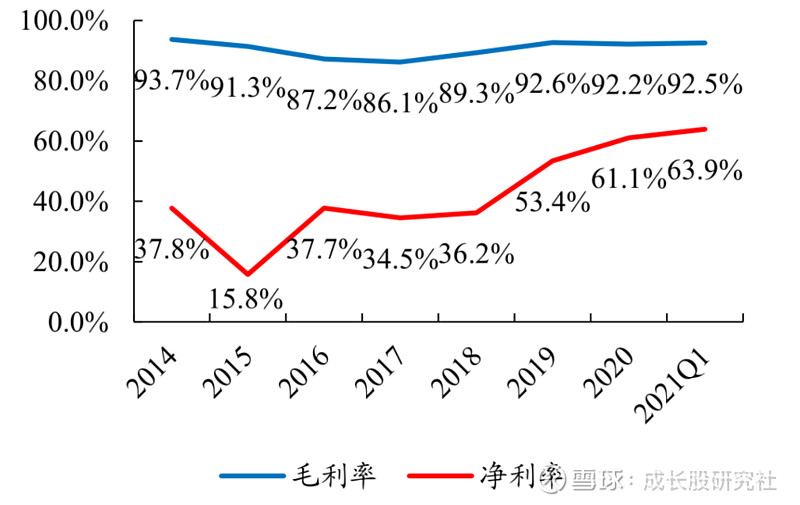

2、毛利率、净利率比茅台还高

爱美客2020年毛利率为92.17%,净利率为61.10%,这个数字不仅仅超过了所有医美股、医药股,连老大哥茅台都败下阵来,同期茅台的毛利率为91.68%,净利率为54.17%。而且茅台的净利水平早已趋于平稳,但是爱美客的净利却还有进一步向上的态势。

再来看看毛利细节。

爱美客毛利率总体保持稳定,是医美注射类的进入门槛高导致的暴利。主要由于爱美客销量大增、也就是采购量的大增,注射针、注射器采购单价有所下降。

有多暴利呢?可以通过下图感受一下,爱美客把成本20-30元的针,300-3000元卖给下游,下游再卖以1000-10000价格卖给消费者,真的暴利。

净利率方面,总体是向上走的。2015年的缺口,是由于当年计提了2800多万的股权激励费用。

2020年净利率增长最为亮眼,从53.4%大涨到61.1%!这主要是由于2020年销售费用、管理费用减少了,又叠加营收大涨,导致销售费用率从13.84%下滑到10.37%,管理费用率从17.33%下滑到14.85%,与此同时去年上市募资了34亿的现金,趴在账上贡献了2%的财务利息收入。

本以为这样营收大增、销售费用和管理费用反而减少的情况,大概率不会是常态。因为疫情结束之后,大幅减少的会议、差旅、广告费等,会逐步提升的。

但却没想到2021Q1的净利率进一步上涨到63.9%!这可大大超过了同行们啊。主要原因是账上的钱太多,趴在账上贡献了4%营收的财务利息收入!

未来随着营收进一步大增、费用边际递减,哪怕没这么多财务利息收入,估摸着未来的净利也还是能保持在60%-65%左右的。

这个数字,已经能超过A股99%的公司了。

3、钱多,就是任性,有能力买买买成为下一个艾尔建?

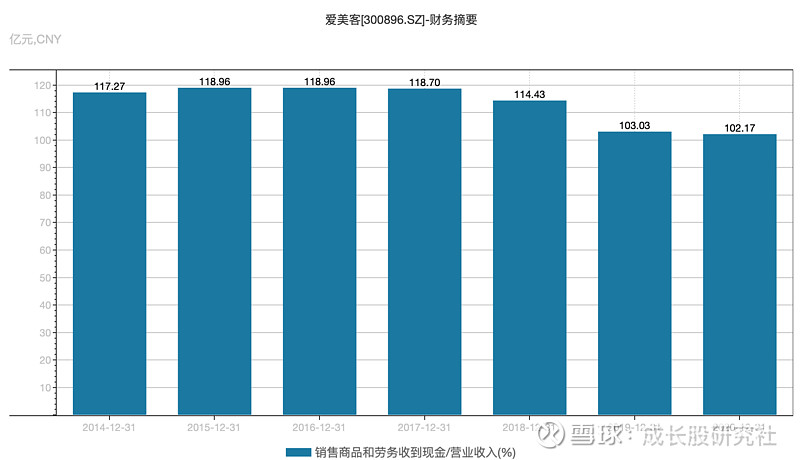

再来看看爱美客的现金收入比,那是相当健康。爱美客现金收入比,从118%降到103%左右,主要是因为从2018年年底开始有了增值税优惠,从17%降到了3%。这也表明,爱美客的营收的真实性。

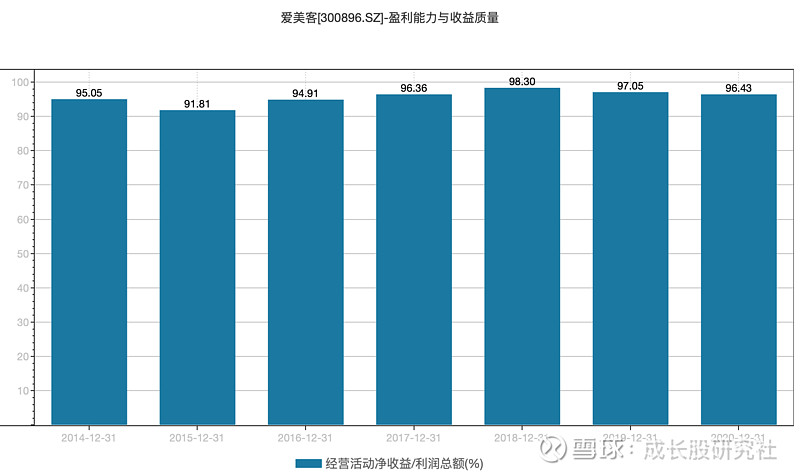

此外,经营现金流金额/净利润的比例也很高,而且稳定。

如此高的营收增速、毛利和净利,也都是实实在在的钱,让爱美客手里的钱越来越多。

有多有钱呢?

爱美客近三年来,一笔借款都没有,短期借款、长期借款都是0!也是,账上趴着几十亿,每年还能赚个几亿纯纯到手的现金,为啥要借款呢?

不过现在账上现金30多亿,主要是来源于去年IPO募资了35.7亿。这也是上面文中讨论的、财务利息收入的来源。

但钱太多或许也是一种烦恼,不知道咋花呀,难道一直就白白趴银行账上吃一丢丢利息吗?

所以今年,爱美客就频频出手、开启“买买买”模式:今年1月,花6,000万买了山东博安生物1%的股份;2月初,花342.81万收购融知生物科技49%的股份;2月底,又花了3,119.64万买了诺博特生物科技49%的股份。加起来,也不到1个小目标,都不值得计提商誉,爱美客近三年的商誉也都是0.

不过6月后,爱美客开始大手笔了,斥资8.86亿元,收购韩国Huons Bio 25.4%股权,这个之前文章有说到,就不展开了。

有人会说,钱多不是好事吗?但你要知道,钱太多,可能会稀释收益呀。

比如爱美客的ROE就从2019年的57.79%,下滑到2020年的16.94%。主要原因就在于账上现金大幅增加,导致总资产扩张过多,2020年平均总资产接近27亿,而2019年的时候才6亿,这就让资产周转率从2019年的0.92,下滑到2020年的0.26。

这或许就是为什么,今年3月,爱美客把去年利润的95.68%都拿出来分红。可能确实钱多的不知道咋花了吧。

而现在的全球医美龙头,艾尔建,在早期时,靠仿制药赚到第一桶金,也是不断买买买,并购、收购医美在内的医药企业,才有了现在的地位。所以现在券商吹爱美客的时候,都开始用“中国的艾尔建”的词汇。

虽然老实说,我觉得艾尔建这个路径更像是华东医药的走法,但是爱美客确实有希望成为中国的艾尔建。不,比艾尔建更强,因为在利润率方面,爱美客比艾尔建巅峰时候都要强。

这次赴香港上市,我倒不觉得是去圈钱的,毕竟港股市场的给估值可远没有A股大方,账上的钱也多的花不完。

有人说,是因为曾与投资方有相关对赌协议,但不管怎么说,还是有助于打响国际影响力的。

4、研发能力、预判能力强,护城河又深又宽

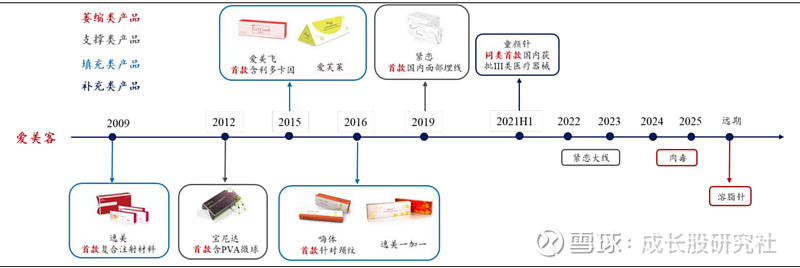

从下图可以看出,爱美客从2009年起,推出的新品,大多都带有“首款”的光环,这说明了爱美客的研发能力强。

并且,医美注射剂审核通常需要3-5年的时间,这也意味着要求公司有很强的预判能力,要预判产品是否会受到国内消费者欢迎。否则花了大笔的前期开销、好不容易等到审核过了,结果不受市场待见,那岂不是欲哭无泪?

而爱美客的拳头产品“嗨体”,正是爱美客预判能力、洞察客户需求能力强的体现。

爱美客发现,一般的玻尿酸都是主要打脸部,而市场上没有一款产品是主要针对颈纹的,于是就研制了专治颈纹的嗨体。

如果在颈纹打普通玻尿酸,很容易打成珍珠项链,而嗨体是把颈纹支撑起来,刺激胶原蛋白再生。虽然部分高价复合玻尿酸产品,也可以打颈纹,但是远不如嗨体出厂价300+、终端价1000-3000便宜呀。

经过1-2年的市场教育,现在嗨体系列,已经支撑起爱美客营收的半壁江山。2017年-2020年嗨体销售额分别是0.3亿、0.7亿、2.4亿、4.4亿,保持超高速增长。

值得一提的是,由于颈纹注射不需要摘口罩,所以嗨体营收在疫情期间未受影响、依旧大增,这才让爱美客的营收,在疫情期间也非常亮眼。

那万一别的厂家也看上颈纹这块市场了呢?

但你要知道,嗨体的研发了6年,推广用了4-5年。就算是其他厂商也想吃颈纹这块市场,别忘了,研发时间和药监局审批时间摆在那里呢。等别的厂商颈纹产品研发出来的时候,市场早就认定“颈纹=嗨体”了,要在这种情况下突围,难度不小。

并且,爱美客管理层的执行力也很强,在嗨体得到市场验证后,爱美客又紧锣密鼓推出了嗨体衍生品:嗨体熊猫针、冭活泡泡针,甚至嗨体衍生护肤产品。主要成分一样,都不用反复申请证书。

此外,就算是和别人一样的产品,爱美客也会想法子变得不一样。

就比如说刚刚获批的童颜针。爱美客的童颜针不是普通的童颜针,而是升级版本。其使用复合配方,添加了玻尿酸成分,可以立马见效;并且还把产品封装在预灌封注射器中,让医生使用起来更加方便。

在之前,少女针和童颜针在效果上的最大区别就是,能否立刻见效。但爱美客的童颜针升级版本克服了这一点。估计下半年华东医药的少女针和爱美客的童颜针改良版,会共同争夺注射类高端市场份额,让我们拭目以待。

以上,我认为,研发能力、差异化能力,再叠加三类器械的审批严格,共同构成了爱美客的护城河。

02 报表数据分析——槽点篇

如果非要找槽点,也不是没有,那么主要就是以下几个:

1、嗨体确实牛,但嗨体难再有

上面说到,爱美客的产品喜欢打首款路线、或者差异化路线,但是这么多年,似乎跑出来的也只有嗨体?

有些产品,看似差异化,但是终端并不一定买帐。比如爱美客的爱芙莱,定位第一款含利多卡因的玻尿酸(含麻),却被一些终端医生说:产品含不含麻药重要性不大,意义不大。

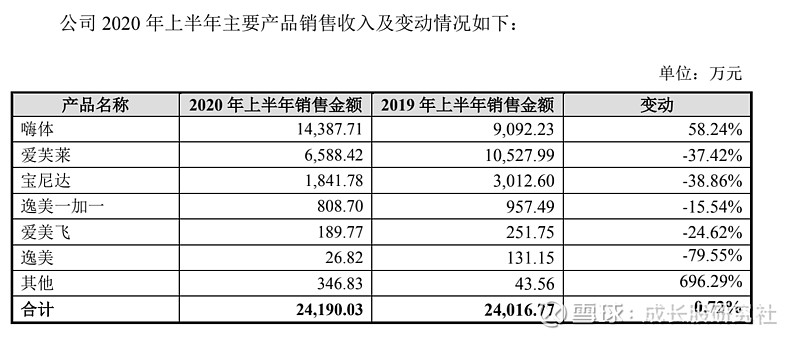

而且,在去年上市时的招股书中,爱美客详细披露各个主要产品的营收变动情况。除了嗨体、嗨体衍生品在内的其他项,都是大跌的。

虽然有疫情的影响在,但嗨体能在这种情况放大量,而其他产品不能,想来归根结底还是产品竞争力的问题。毕竟,嗨体暂时是颈纹唯一,可其他产品都有很多替代品。

而创业板上市之后,爱美客的年报、港股上市招股书都不再按照产品、分别披露细节营收了,而是划分成三类:溶液类(嗨体、逸美)、凝胶类(宝尼达、爱美飞、爱芙莱、逸美一加一)、面部埋线类披露。

为什么不按照细分披露了呢?是不是不想让知道哪些产品失去竞争力了呢?

看下数据,凝胶类去年上半年收入0.94亿元,去年下半年收入1.58亿元,合计去年收入2.52亿元,相比2019年凝胶类营收3.12亿,总体下滑19.2%。

那今年凝胶类回复元气了吗?

据招股书披露,2021年Q1凝胶类产品0.61亿,相比2020年Q1凝胶类产品0.35亿,同比大涨不少。但是要知道去年Q1是个什么情况,那可是疫情封闭管理最严格的时候。

那我们来推算一下今年凝胶类的全年营收。

根据2017—2019年度的数据,一季度营收分别占总营收的18.87%、19.19%、17.97%,取一季度营收占比平均数18.68%,推出凝胶类2021年去年营收大约在3.27亿,相比2019年的3.12亿才增长了5个点不到!

两年不到5%的增速,大幅跑输很多研报预测的医美赛道增速呀。那这到底是因为爱美客,今年还没有怎么恢复凝胶类的元气呢?还是这块业务竞争力越来越弱了呢?

2、对下游议价能力一般

你看茅台,给经销商供酒,那都是经销商求着给货的。而且经销商非常稳定,不是谁都能当的。

但爱美客给经销商供货,还是会按照多买给折扣的方式。

并且,爱美客的经销商很不稳定,每年停止合作的经销商都很多。

对于这点,爱美客的解释是:(1)由于医疗机构数量众多,竞争激烈,中小型医疗美容诊所面临较大竞争压力,部分客户由于经营不善导致停止合作;(2)部分客户出于价格等考虑因素,转为向其他厂家采购产品。

而爱美客的目前市场主要是在发达地区,相对来说较为正规,再说了,小作坊用黑市不合规产品的多,爱美客合作的医疗机构不至于这么多都经营不善、倒闭不进货了吧?

或许,第二点原因才是主要原因。

并且,爱美客卖的最好的两款产品——嗨体、爱芙莱,都是价格最低的两款产品。这是不是侧面说明了上述两点:爱美客除嗨体外产品竞争能力一般、对下游的议价能力一般呢?

03 贵不贵呢?

但整体来说,爱美客,还算一家好赛道里的好公司。

但是做投资,除了要选好赛道、好公司之外,还有选好价格。

那么,爱美客现在的价格,是好价格吗?

那就得先看赛道,看看所在细分领域空间有多大?再预估能获得多大的市场份额,最后根据爱美客现在的净利水平,乘以合理的估值,进行模糊但大致正确的预估。

下面就根据爱美客的产品(包括在研)的不同细分赛道分开讨论。

先注明三点:一是关于医美细分赛道的空间,均选招股书的数据(来自弗若斯特沙利文报告),可能有点高估,毕竟是给钱出的报告,大家可以自行根据该数据打折计算;二是关于部分复合产品的分类问题,比如嗨体,有的研报说是玻尿酸类,有的研报说是水光针类,这里均根据招股书的划分分类讨论;三是,以下估计个人认为均是乐观估计,若你觉得悲观了,也可自行乐观估计。

1、玻尿酸类注射剂

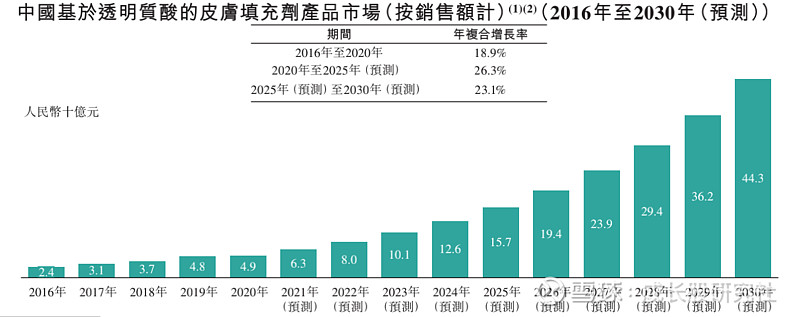

市场空间:预计将从2020年的49亿,增长到2025年的157亿、2030年预计能到443亿。

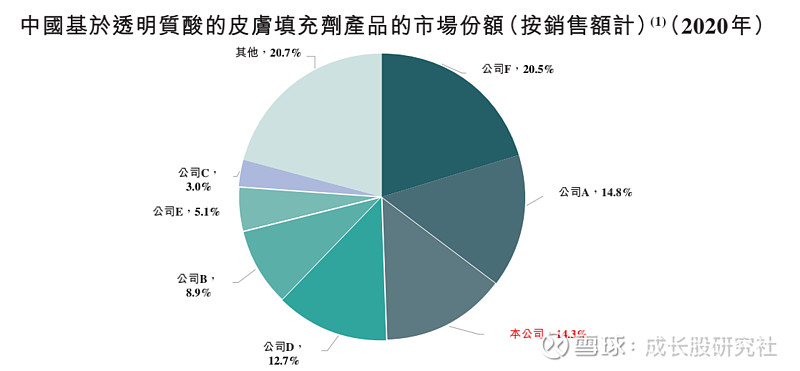

但是呢,招股书里写到,2020年爱美客占市场份额14.3%。

这就必须把溶液类注射产品(包括嗨体在内共4.47亿)、凝胶类注射产品(2.52亿)全都算进去,才可以达到这个数:(4.47亿+2.52亿)/49亿=14.27%。

那么问题来了,爱美客能维持这个比例吗?

要知道,凝胶类注射产品(宝尼达、爱芙莱、爱美飞、逸美一加一),去年收入2.5亿元,同比可是下降19.2%。即使有疫情影响在,但未尝不是玻尿酸越来越卷的结果,并且未来可能更卷。

假设嗨体系列的高增长,可以抵消凝胶类产品的下滑,这样爱美客在2025年依旧可以维持14.3%的市场份额。

那么,2025年这一大块预计的营收=157亿*14.3%=22.45亿。

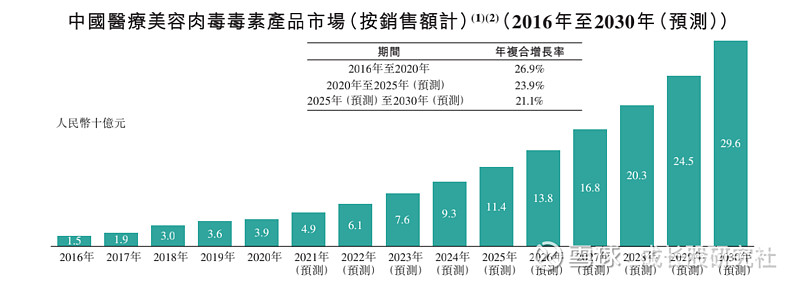

2、肉毒素类

市场空间:预计将从2020年的39亿,增长到2025年的114亿,2030年预计能到296亿。

肉毒素之前咱们的文章有过分析,2020年及之前是两家(艾尔建、衡力)在竞争,2021年-2023年预计四家(艾尔建、衡力、英国吉适、四环医药代理的韩国乐提葆)竞争,2023年-2026年将是可能是八家分天下,爱美客就是可能在2023年审批下来的一家。

那么我们假设,2023年的爱美客代理的肉毒素审批下来,并在2023、2024、2025年的市场份额分别是1%、4%、10%(个人觉得这个假设,相当乐观),那么2025年肉毒素这块的营收就将是114亿*10%=11.4亿。

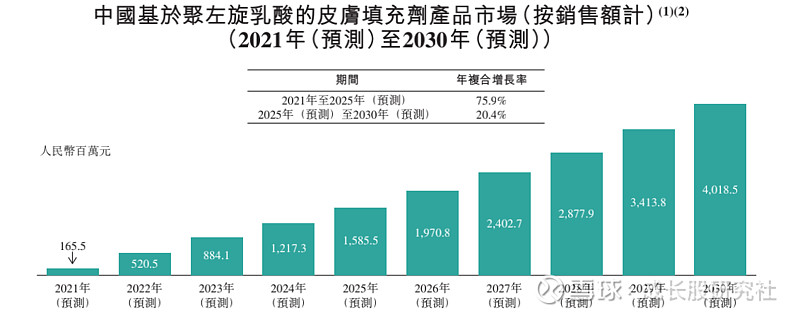

3、童颜针

这一块招股书上写的是“左旋乳酸类注射剂”市场规模预测,也就是说把华东医药的少女针没有统计在这块里面,虽然我觉得是有竞争的,而且价格很接近,长春圣博玛的童颜针、华东医药的少女针,都已经上市可预约,价格均为18888一针。预计爱美客也在这个数左右。

如果只看童颜针的话,那么目前市场上就两家:长春圣博玛和爱美客,都是今年上半年刚刚审批下来的。

关于左旋乳酸类注射剂市场规模,招股书是这么写的:由于刚刚起步,增速快,预计将从2021年1.655亿,增长到2025年15.86亿,2030年预计能达到40.19亿。

目前在研童颜针的好像只有四环医药,不过预计2025年之前,很难研发成功并顺利批下来,那么乐观估计在2025年之前,长春圣博玛和爱美客二分天下。

前面说到,爱美客的童颜针是改良版本,更为医生考虑,那么假设爱美客的童颜针会更受市场欢迎,占65%的市场,这样2025年就能贡献15.855亿*65%=10.3亿。

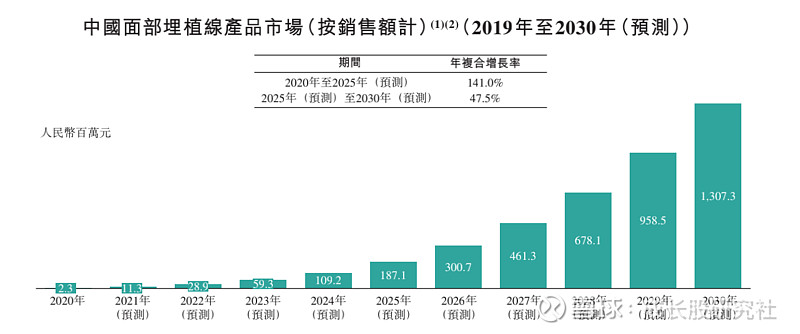

4、面部埋线类

面部埋线类:由于刚起步阶段,前期增速快,预计将从2020年的0.023亿增长到2025年的1.87亿。2030年到13.07亿。

埋线类已经获批的有:爱美客的紧恋(2019年获批)、韩式生科(2019年获批)、浙江微度(2021年获批)。

而爱美客2019年、2020年埋线类的营收分别是8.5万、184万,对应2020年埋线类市场份额为80%。

乐观假设爱美客在浙江微度加入竞争后,仍能在2025年获得埋线类市场60%的份额,也就是2025年埋线类营收为1.87亿*60%=1.122亿。

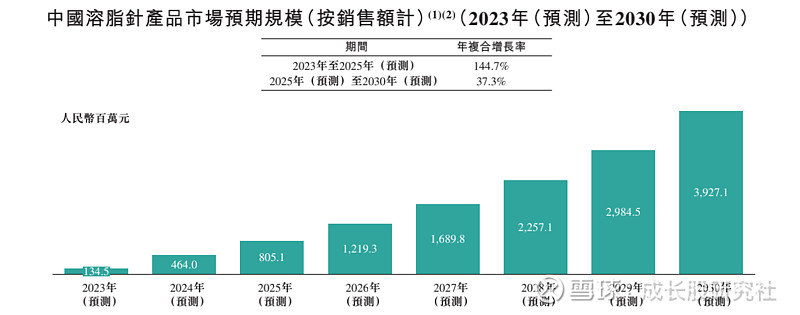

5、溶脂针

溶脂针类:全球目前仅有艾尔建有一款,而国内目前一款都没有。招股书中预计将从2023年的1.23亿增长到2025年的8.05亿,年复合增长率为144.7%,2030年预计到39.27亿。

这里想吐槽一下:国内目前最早进度的,是诺瑞特医药科技有限公司的产品,目前正在一期临床实验阶段,估计2025年之前很难批下来,不知道这预测的国内市场规模是怎么算的?

此外,爱美客好像都没有在研这类产品。所以就先不算这块营收了。

6、体重管理方面。

体重管理方面:预计将从2020年的19亿,增长到2025年的96亿,年复合增长率为38.2%。2030年预计到260亿。

目前这块国内在研的创新药有8家(3家处于临床三期、3家处于临床二期、2家处于临床一期),这块在研的仿制药共有3家(2家处于临床三期、爱美客处于临床一期)。

由于进度慢、很可能被出来的时候已经被市场已经被瓜分了,再叠加仿制药估值不应给高,这块也就先不估算了。

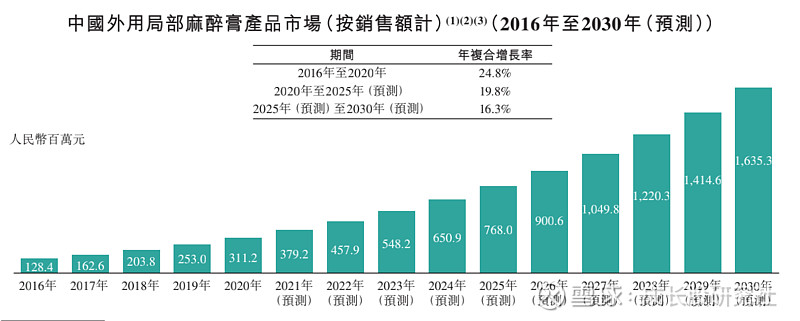

7、外用局部麻醉膏

外用麻醉膏产品:预计将从2020年的3.11亿,增长到2025年的7.68亿,年复合增长率19.8%。2030年预计16.4亿。

目前已经审批2家,另外有5家在研外用局部麻醉膏产品(仿制药)正在临床阶段。但没有爱美客。所以这块也不算了。

小结

在以上乐观假设都实现的情况下,2025年爱美客的营收预计为:玻尿酸大类22.45亿+肉毒素类11.4亿+童颜针10.3亿+埋线类1.122亿=45.272亿

当然,也有忽略掉的营收:嗨体衍生的化妆品类,但是化妆品毛利不高,去年仅有55.24%,再叠加现在的量还比较小(2020年788.54万营收),预计贡献的利润不会太高。

估算利润,如果用利润率65%来计算,可能有些高估,因为肉毒素是代理产品,毛利、净利不会那么高(参考同行代理产品20%-45%的净利率)。

那么这一低估、一高估抵消的话,还是按照2025年营收45.272亿*65%净利率=29.43亿利润。

但按照目前市值1267亿,对应2025年PE43倍。

也就是说,要以上所有的假设都成立、满足的情况下,到2025年才可能有一个不算很贵的价格。当然,这是在一直保持这个价格到2025年的情况下。

这就让我想到张坤在二季报的那段话:

疫情后,随着全球流动性的放松,对于一些市场公认长期有成长空间行业中的优质公司,除了业绩增长的驱动,估值也得到了显著的提升。对企业的估值方法也越来越多采用远期(如 2025 年甚至 2030 年)市值贴现回当年,似乎只有这样,投资者才能获得一个可以接受的回报率水平。在各种假设都兑现的情况下,可能未来 5 年能赚取贴现率或者比贴现率略高的收益率水平,但是一旦错误,可能就要面临 30%甚至 50%的股价下跌。并且,对于未来 5 年行业竞争格局的判断难度恐怕只增不减。

综合来看,如果正确,可能只获得一个平庸的回报率,但一旦错误,却面临不小的损失。在这样的赔率分布下,对于投资来说显然是高难度动作。

想来爱美客也是如此,刚上市时370亿左右市值,估摸还能5年3倍,但现在一年就涨3倍了。其业绩成长性确实漂亮,但股价成长更过了头。

在之前写华东医药的文章中,就有人说我对华东医药的估算有点乐观,或许吧,估值这东西,本就仁者见仁、智者见智。

但对比爱美客,华东医药的赔率可好太多了。

要是这波政策疑云能把爱美客股价打个大折扣,那我可能就会买,目前暂时还在观望。

利益披露:本人持有华东医药,暂不持有爱美客,以上可能是“屁股决定脑袋”的胡话。爱美客股东轻喷,但欢迎讨论。