我曾经分析过飞科的成长性,成长的路径不是很足,同时重营销轻视研发,在小米这类企业进军小家电通过性价比,拼营销拼不过,拼性价比也拼不过,所以今天趁机对年报进行一个追踪,下面的数据已经验证了我当时的看法,但是我想看看有没有什么战略方向的进步来扭转我曾经的悲观看法。

2020年年报 的营收和净利润增速分别为-5.09%和-6.93%,,第四季度营业收入同比增长2.36%,第四季度归属于母公司股东的净利润同比增长7.57%,从业绩上看并没有发生质的改善。

2021年一季度的营收和净利润增速分别为23.15%,和15.05%,我们把一季度的业绩和19年一季度的对比,2021年营收一季度营收为8.777亿,2019年一季度营收为8.459亿 2021年一季度净利润1.488亿,2019年一季度净利润1.634亿 相比19年一季度的营收增速为3.759%,净利润增速为-8.9%,相对于19年也没啥大的改观。

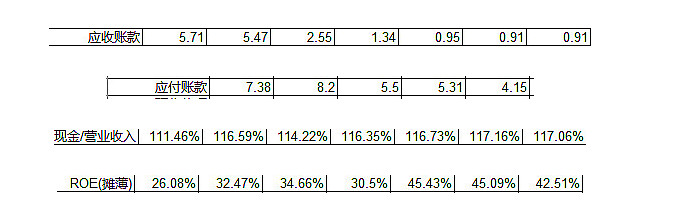

这时候我们要看2021年一季度的销售费用拉动,2021一季度的销售费用1.403亿,2019年一季度的销售费用为0.7932亿,销售费用增速为76.87%,但是营收只拉动了3.759%,这个是比较疲软的,同时我们看应收账款,2021年一季度应收4.972亿,2019年应收2.894亿,71.80%的增速,也是一个警告信号。

我们先看过去的外包情况,基本上大部分都是靠外包得来的成本优势红利,这个在未来是很难持续的,特别是如果飞科要往中高端进军的话

因此这次的年报有一些改变,自主的产品主要是技术新品和高端产品,这个方向是正确的,但是飞科未来的成长到底有哪些路径,是否可以行得通呢?让我们接着看年报

线上模式的C端化,线上渠道,公司与淘宝天猫商城、京东商城、拼多多、苏宁易购、唯品会等知名电子商务平台保持良好的合作关系,同时全力实施线上营销“C端化”改革,大力发展自营电商,这个主要是对于质量管控有好处,并没有实质性对生意的改变。

1.飞科电器成长路径一,拓展其他新品类的小家电

同时,公司对研发体系进行了创新调整,根据同心多品类战略和产品规划将研发中心设置为个护电器、生活电器、美姿电器、口腔护理电器、厨房电器、电工电器和健康电器等研发机构,我们可以看到,飞科电器的研发中心也开始多品类,多元化扩张,但是像生活电器产品,还有电工电器的产品,毛利率只有17.71%和16.7%,飞科电器本身性价比的剃须刀和吹风机心智标签,无法平移到其他的小家电上去。不能说这条路完全走不通,但是要对这块的预期放低,我们回到原有的主打业务,剃须刀和吹风机上去。

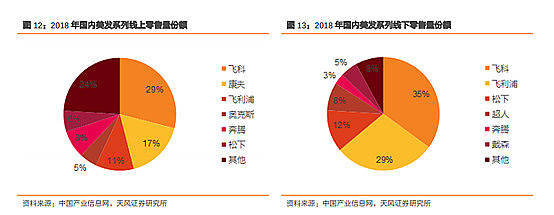

我们原先提到,飞科电器打算把自有品牌往中高端发展,同时下设博锐品牌,打造极致性价比,用博锐替代原先的飞科,这块竞争反而会更加激烈,并且拉低毛利率: 市场上也涌现了不少新锐剃须刀品牌,如小米 生态链的映趣,素士等。。映趣的低价产品策略使其迅速打开了剃须 刀市场,2020年“博锐”品牌产品完成销售收入3.25亿元,同比增长28.91%,基数低增速也不快,然后飞科再去往上进击飞利浦的位置。飞科为什么要制定这样的战略,我们看整个市场的格局和市场份额,飞科电器的美发和剃须的市场份额已经占比非常高了,公司“FLYCO飞科”品牌电动剃须刀2020年度线上和线下市场零售量占比分别为43.79%、44.45%,美发系列产品2020年度线上和线下市场零售量占比分别为25.79%、43.78%,位居行业前列。

所以飞科管理层自己也知道,目前主打的产品只有3个方式能继续成长,一个是进军高端,提高毛利率,第二个是进军海外,第三个是期待每个男人多准备几个电动剃须刀,思考了后面两个选项的可能性后,选择了进军高端,因为这个不是吉利剃须刀经常换刀片,所以期待每个男人多准备几个电动剃须刀有点难,海外的市场都被外资品牌牢牢抢占,很难异军突起。接下来我们看进军高端的可能性。

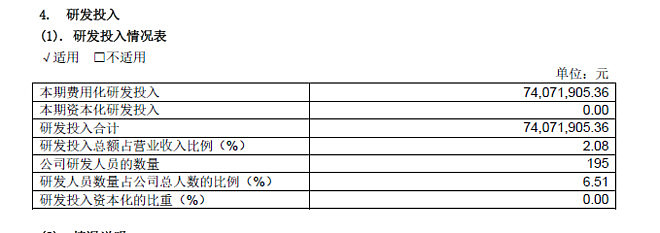

飞利浦已经牢牢抢占了高端品牌客户的心智,飞科电器要想靠营销去提升溢价比较难,飞利浦是有长期的技术积淀和品牌抢占,80年的技术和品牌积淀不是靠营销和2%的研发投入能冲击的。

一边是高额的销售费用,一边是2%的研发投入,试着进军高端,我觉得难度依然很大,这么多的分红不如多投研发

股东都是明星外资坐一桌,这坐一桌是大概率看上了飞科电器高ROE和高现金流还有轻资产的运营模式,偏有带非周期性的味道,可能是东施效颦学老巴买吉利剃须刀吧。

真正有品牌护城河的企业是拥有定价权的,市场占有率高的企业不一定是护城河极强的企业,只有消费者愿意为此付出溢价的产品才有护城河

摘取我上次结尾的一部分结论

飞科电器好看的就是一堆过去的财务数据了,无论是从负债,上下游话语权,还是现金回款能力上都是A股里面数一数二的,从上面的应收账款增长幅度看,就知道18年的时候已经出现了瓶颈,不仅仅是已有的业务出现了停滞,而且在新品的推广上也过于杂乱不容乐观,如果单纯因为财务报表好看,而忽视对于未来的思考,那就是刻舟求剑了

目前估值也不是非常高,但是未来成长性还看不到破局的点,所以标题写的击败飞利浦到千亿市值,从理性的角度来看可能性较小,高端化难,多元化竞争激烈,品牌无法平移,海外市场固若金汤,飞科未来该怎么走?所谓的高端并不是营销或者把价格提一提,而且真正通过技术或者品牌积淀,满足消费者的需求,创造需求,或者让品牌抢占心智,才是真正的高端化,希望多加强研发投入慢慢积淀,这样还有希望。

你认为飞科未来的成长路径是什么?可能性大不大。欢迎讨论

转发点赞都是一种支持,能关注就更好了

#2021雪球投资炼金季# @今日话题 $格力电器(SZ000651)$ $飞科电器(SH603868)$ $小米集团-W(01810)$