现在已然腐朽者,将来可能重放光彩;现在倍受青睐者,将来却可能日渐衰朽。。。

前情回顾:杰克股份上篇

公司分析:

股权结构 :

股权结构合理,没有被野蛮人入侵的风险

股权激励机制:

公司公布限制性股票激励计划,拟授予董事长在内12人共计限制性股票168万股,授予价格为16.45元/股。本次授予股票行权条件较为严格,根据业绩增长分为两挡:1、若2018/2019/2020年净利润增速相对于2017年增长不低于45%/110%/205%,即2018/2019/2020年净利润不低于4.7/6.8/9.9亿元,则18/19/20年解除销售比例分别为40%/30%/30%。

2、若2018/2019/2020年净利润增速相对于2017年增长不低于45%/81%/136%,即2018/2019/2020年净利润不低于4.7/5.9/7.6亿元,则18/19/20年解除销售比例分别为40%/23%/22%。第一、第二种目标分别对应2017-2020年业绩复合增速45%和32.8%,较高的业绩增速体现了公司未来发展的强烈信心(目测完不成了)

战略方向

杰克股份的战略是做出品牌,走差异化的道路,但是目前来看,依然还是靠控制成本来领先于行业。

利益相关方拆解:

产品主要是耐用工业品,更换周期较长在8-10年,产品是标准化差异化较小的,定价权能力也比较弱,但是在裁床这类缝前的技术壁垒较高的产品有一定的定价能力,技术变化,主要是在功能上的变化,还有新的5G和工业互联网的应用场景结合,用户主要是TOB,给中小服装企业提供工业设备,用户的支付能力在金融危机的时候会比较差,因为服装企业本身就是竞争比较激烈的,现金流十分重要,所以杰克也有很大的风险,在应收账款的方面,所以我看了一下杰克股份计提应收账款的规则还是十分谨慎的

。

产品不是难以割舍的产品,在服装代工企业的成本占比中较大,而且整个行业的周期性较高。

现金流结构解刨:

在资产端,主要是看固定资产和在建工程的比例,产能的扩建决定了未来哪家企业能成为龙头。

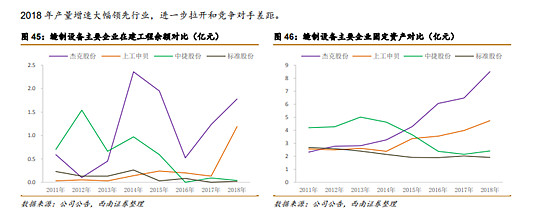

杰克股份固定资产占资产比例:

与同行业对比

上工申贝固定资产占资产比例:

跨行业对比

老板电器固定资产占资产比例

从上面三张图对比看出,重资产不是行业的特征,而是根据个体企业不同而不同,杰克股份对于未来的扩张比较有把握,一直在积极寻求机会,而上工申贝只是为了保住自身的地位,保障现金流。 而厨电行业竞争格局稳定,主要靠提价轻资产的模式运营,所以固定资产占比小,贵州茅台也是一样的轻资产生意,所以相比杰克,杰克不是很好的生意,但是他属于有冲劲的,想做行业领头羊的那位。

杰克股份在建工程占资产比例

上工申贝在建工程占资产比例:

从对比的结果来看也是一样,杰克股份在建工程较多,再附上一张研报的图:

这样就很清晰了,杰克的目标是吃掉其他小企业的份额

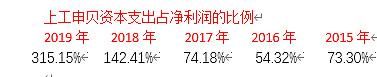

从资本支出的角度看

杰克股份的资本支出占企业净利润的比例

从中可以看出,企业处于密集扩张的时期。

如果对比同行业来看的话,整个生意是很重的一个生意,要不停的建厂去增加自己的竞争优势,竞争比较激烈,所以从生意的角度来说并不是很好的生意。

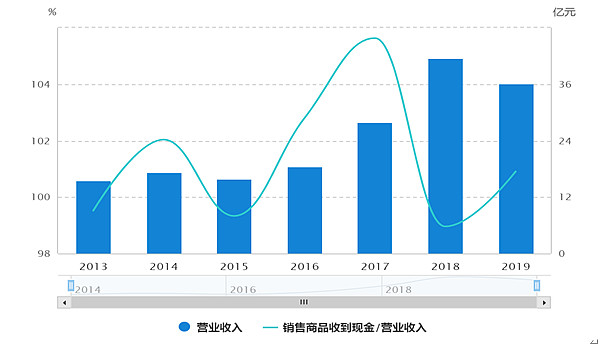

从销售现金/收入的比例来看:

杰克的回款能力还是比较好的,但是和周期性的波动有关,主要是对于上下游在危机时刻的救助和减少占款

上工申贝也常年在1左右。

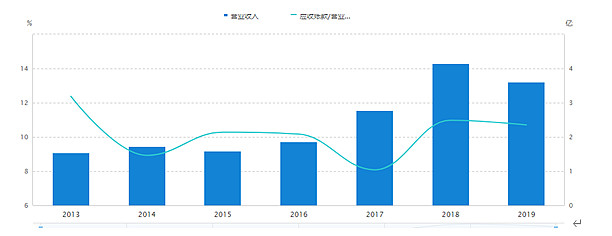

从存货的角度看:

存货/营业收入占比:

存货/营业收入占比:

从这里看出,存货占比高是属于整个行业的特征,所以不是一家企业的问题。

从上下游的话语权看:

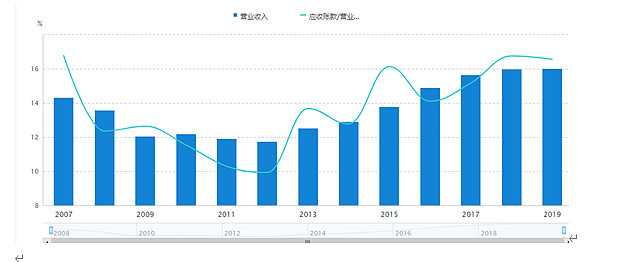

杰克股份应收账款占比:

稳定在10%-12%,不算很高,主要是下游都是中小服装的企业。

上工申贝应收账款占比:

有逐步抬升的趋势,在16%左右,相对比来看杰克更健康

杰克股份应付账款比例在

上工申贝应付账款比例在

从比例上来看,杰克股份在产业链上的话语权更强。

总结:杰克股份在产业链上的地位比较强,固定资产和资本支出占比比较高,主要是处于扩张的阶段,生意属性上不是特别好的生意,但是杰克在整个行业里属于一枝独秀,而且有野心去扩张。

企业的增长空间在哪里?

首先看企业增长模式:

企业走的是并购加上内生增长结合的道路:

杰克股份收购德国奔马和拓卡,企业通过业务整合 以及差异化的产品布局和市场布局与被并购企业形成协同效应,完善产业链和营 销网络,提升了综合技术。

产品附加值较高的智能化、自动化、节能化机电一 体化缝制设备正逐步取代产品附加值较低的传统缝制设备,缝制机械行业面临新 一轮增长(和消费升级是差不多的概念)

挖掘“立足中端、拓展中高端、兼顾中低端”以及“成套解决方案”新的战略 机会点(产品结构的调整提高毛利率)

增长点可以来自缝纫机械的更新采购期高峰。(所以最好的介入点是行业的低谷期)

集中度的提升是最大的看点,主要是前面分析到,杰克股份的竞争对手都在自然死亡而现在杰克的市场份额在13%左右,未来有望成为这个行业的寡头,(我认为不光是现在的234名会被吃掉份额,剩下分散的小企业就更不用说了,极限的份额可以吃到40-50%)对手倒闭的倒闭,ST的ST,在一个都是弱鸡的行业里,杰克吃份额会很容易

把这个图再次拿出来,基本上这个周期波动都是以1-3年为周期,下游的拐点随着宏观经济的复苏已经快到了,但是由于疫情的关系这个拐点被推迟了,还要等整个海外疫情的控制明朗之后再说。

渗透率主要是看裁床:裁床渗透率不足1%,产业爆发边缘(这个不是主要的逻辑,主要逻辑还是集中度的提升,裁床占比目前太小了)

风险警告:

1. 日本、德国等国目前仍在高附加值产品方面占据市场主 导地位。虽然外资携先进技术设备和管理优势大举进入国内投资建厂,但国内 企业也抓住行业发展机遇迅速提高技术和管理水平快速成长,缝制机械生产企 业的市场竞争日趋激烈。国内缝制机械行业产品同质化,易导致市场价格战发 生。尽管公司市场份额较高、产品竞争力较强、品牌影响力较大,受市场价格 战的冲击影响相对较小,但随着行业结构调整的深入,也面临着行业内部竞争 加剧导致盈利能力降低的风险。

2. 公 司采取远期结汇等方式以降低汇率风险,但并未进行套期保值操作,存在风险(汇率波动风险)

3. 国家可能 会根据进出口贸易形势及国家财政预算的需要,对出口退税政策进行适度调整。 如果公司主要产品的出口退税税率降低,将削弱公司产品的海外市场竞争力,从 而影响公司的利润水平。

4.软件税率的变化,

5. 我国国内新冠疫情尚未完全结束,世界其他国家疫情已呈现逐渐加剧的态势。疫情的加剧将 严重抑制公司下游绝大部分行业的市场需求、影响产业链的供应流通,公司面临经营环境恶化的 风险

下面部分的风险是我认为比较有趣的:

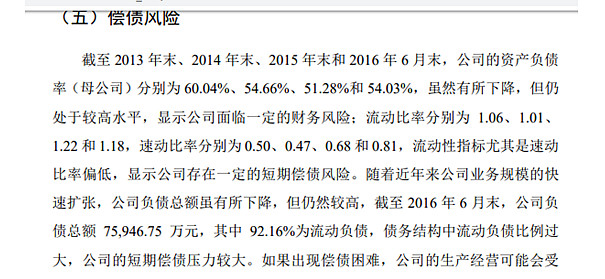

杰克股份认为自己偿债风险比较高。。但是杰克的现金已经足够偿付所有的有息负债,流动负债高主要是应付账款高,是话语权的强势表现。

第二个风险也比较有趣:台风把厂房刮走的风险。。。哈哈哈哈

第三个风险我觉得大家会笑出声(比如被飞机砸到的风险哈哈哈哈哈哈哈)

综合估值部分

定性部分

首先行业比较差,周期性强,而且行业整体的规模基本不增长,这是坏的方面也是好的方面,周期性强导致小的厂商容易被淘汰,行业规模不增长不吸引新玩家入驻,企业在一个小池塘里面能当老大。对同行业的优势主要体现在内部的运营能力上,竞争格局很好,别人说一超多强的竞争格局,这个行业是一超多弱的竞争格局,竞争对手自然死亡,但是商业模式不佳,要不停投资本进去保持自己的竞争优势和规模扩张。管理层十分优秀,是不可多得的民企标杆,对员工也不错,员工发明的东西用员工的名字命名和领导鞠躬迎接员工。

杰克在规模上已经是全球第一,在高端产品上和日本还有差距。企业利用返利模式捆绑经销商

定量估值部分:

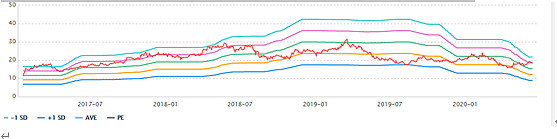

由于企业周期性较强,市盈率估值会失真

所以如果用PE的话,一般用业绩下滑前去调整,回溯调整的PE在历史底部

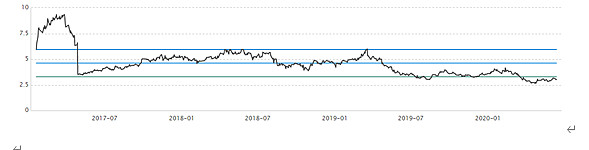

所以最好用PB的角度去看,PB处于历史最低点,主要是业绩下滑,行业下滑带来的估值下杀,不是企业自身逻辑的破裂。

从预期差的角度看:

市场的悲观反应:杰克股份业绩下滑,周期性较强,同时行业的空间已经受限,整个行业都没有增长空间,恢复时间未知。海外疫情的爆发,国际形势的紧张,对杰克股份的冲击十分大。(在业绩下滑这部分市场是对的,在海外疫情爆发后估值继续下杀市场也是对的,但是整个行业的空间受限,杰克股份的未来空间并没有受限,集中度提升的逻辑是非常硬的,竞争对手是很弱鸡的,一旦周期反转,杰克股份的向上弹性也是最高的)

市场的正面反应(正面的东西基本上没有):

主要是内部的变化正面反馈,但是主要还是要看整个行业景气度变好以后。企业有优秀的质地,竞争格局不仅稳定而且还向着杰克股份一边倒。隐形冠军

杰克股份4月26日晚间公告称,公司控股股东台州市杰克投资有限公司的一致行动人LAKEVILLAGELIMITED及实际控制人阮积祥拟计划自2020年4月23日起12个月内,通过上海证券交易所系统增持公司股份,择机以适当的价格增持公司A股股份,增持金额不少于人民币2,000万元,不超过人民币10,000万元。

什么时候是买点?

1.在股价估值足够低的时候,买入等待疫情的消散,和行业的反转,用时间成本去抚平短期的业绩下滑。

2.节约时间成本,等海外疫情控制,行业反转信号出现后再介入。(就目前的海外疫情情况如果是我会选择第二种,活下来才最重要)

远期市场份额的极限,能让杰克股份在一次采购高峰期中达到120亿左右的营收,净利率如果在寡头情况出现的话可以有一定的提价能力,净利润区间在12-18亿,给予稳定期间10-20倍的PE, 两者都取折中的模式,15亿净利润,15倍PE 每股收益3.37,每股50.55元,远期稳定市值在170亿-200亿左右。

不过这样的周期股不适合长期持有,适合做周期,低估买入,采购高峰期卖出。

而搏这个周期胜率高的前提是因为企业还有吃集中度的空间,企业管理层优秀,竞争格局优秀,才能提升搏周期反转的胜率。假如一家周期企业没有集中度提升的空间,管理层也不优秀,周期的判断失败部分很难找到补偿。

看完了他的故事,还是给他鞠个躬,民企真的不容易。。优秀的运营背后是一个个优秀的人。

等待骑士归来之时

研究不易,转发,点赞都是一种支持,欢迎关注交流~

#股民的日常# $杰克股份(SH603337)$ $格力电器(SZ000651)$ $万科A(SZ000002)$ @今日话题