本文首发功众号:圣宇的幼稚投资 更多精彩内容 一个小小服装代工厂,当初你爱理不理,现在变成Ten bagger~

护城河篇

公司是 :中國最大的縱向一體化 針織製造商 下游是耐克阿迪等 大品牌的客户,上游是化纤企业和纺织设备提供商

供应商议价权

对供应商的议价权在机械设备不是非常明显,因为机械设备有技术壁垒,如果代工厂要采购机械设备,这些设备是有差异化的。而在对化纤等原材料的供应商的议价能力会较高,最上游的棉花都是同质化且量大

客户议价权

对下游客户的议价权较低,下游几个客户高度集中,TOB

虽然TOB的行业对于下游的话语权较弱,但是面料研发后的附加值,和短的交付期,还有一体化的服务模式,专属工厂,这些能提高品牌商愿意支付的溢价)替代品

如果有人研发出了更好的面料,将会成为原有面料的替代品,不过即使有了这个也要扩建产能,需要一段时间空隙

新玩家

虽然竞争对手也不少,但是都是错位竞争,有的是内衣,有的是休闲服饰,而申洲国际的是运动服饰为主

但是看到以下的成衣制造商和申洲国际的面料研发方向是不同的,所以不必过于担心新玩家的进去同业比较优势

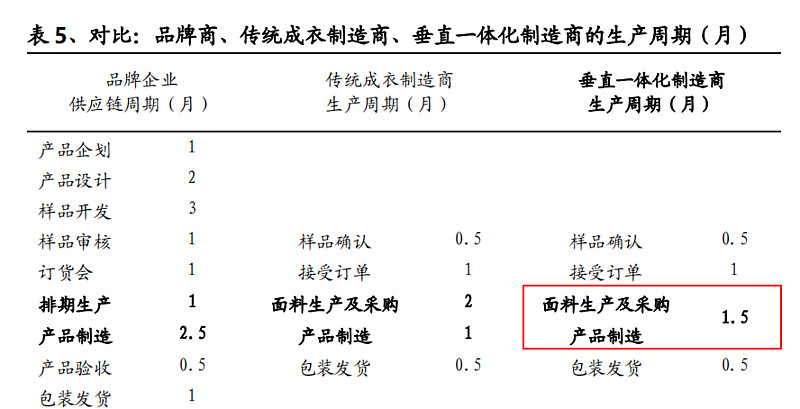

1.垂直一体化申洲国际的交货周期较行业缩短2.优秀的面料研发能力3.销售及行政成本为业内最低4.产能和订单最大有规模效应5.专属工厂提高客户的稳定性和黏性

竞争格局

集中度很低,分散,

申洲国际和晶苑国际是全球范围内服装制造行业内位于第一和第二的龙头企业。2012-2016 年 CR2 由 0.66%增至 0.85%。接下来集中度会提高,有利于龙头企业,有一体化生产能力的企业。为了保证质量和供货期,国际品牌商通常会对OEM厂商进行长期考察,因此进入壁垒比较高

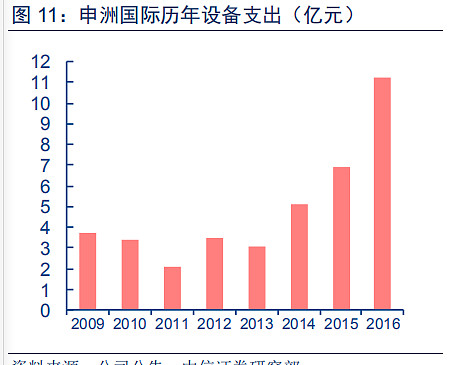

看下申洲国际的历年设备支出:

从这张图可以看出,申洲国际作为代工厂对于设备的需求还是很明显的,上游设备的议价权较高,因为有些设备有专利和技术

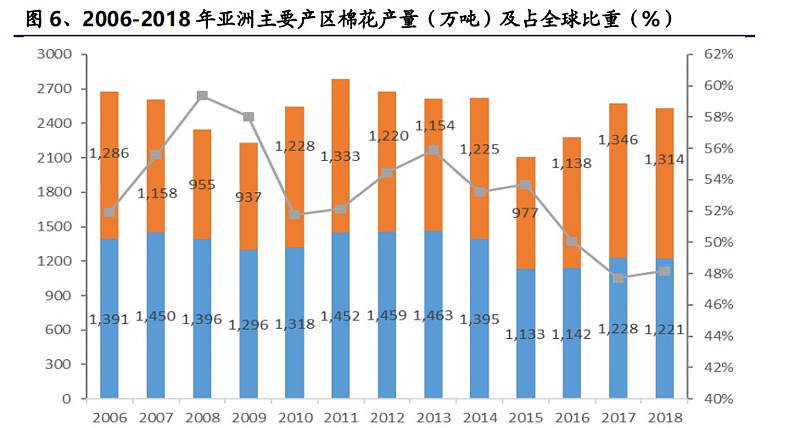

再看另一部分上游需求:

棉花是成衣制造的最主要原材料,而亚洲是全球三大棉产区之一,接近原材料场地,且棉花产量充足。2006-2018 年亚洲主要棉产区的棉花产量占全球棉花产量的约为 53%,是全球棉花产量的一半。相比美国,2006-2018年亚洲主要三大棉产国(中国、印度、乌兹别克斯坦)的棉花产量同比增速波动更加稳定。亚洲棉产区可为成衣制造商提供更加稳定充足的原材料产地。对棉花等化纤的供应商的议价能力强

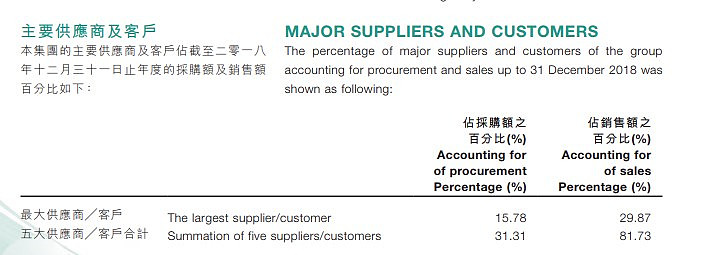

再看年报中的情况:

最大供应商15.78%,五大供应商31.31% 相对于适中分散,对于上游的机械设备供应商议价能力也不是非常强,而且在财务中体现的不是很充分,

原材料:分为以化纤为主生产,或综合使用天然纤维、化纤和混纺纱生产,上游:化纤原料 和纺织机械设备制造商

申洲过去以棉纱为主,近几年已经发展为棉纱与化纤纱约 6:4的比例,购买纱线→织成面料→印染→按照客户设计,制成成衣。不过,面料环节采用ODM模式生产。

从财务方面看,应收账款占营收比例 从2014到2018年分别为 4.24% 5.37%

5.02%,4.82%,3.88% 预付账款在6% 左右徘徊

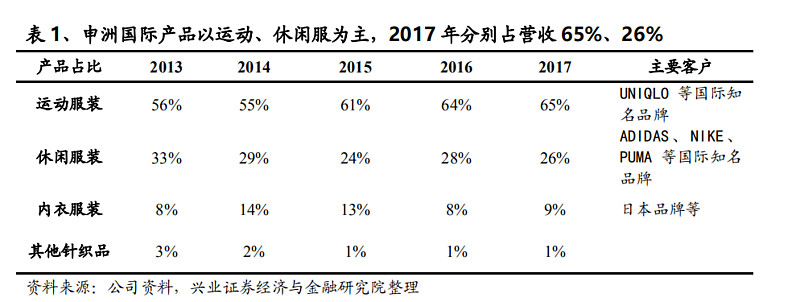

2.客户议价权:下游客户多为品牌方,话语权较强 并且采取的销售模式为“以销定产” 且从上图看出来,下游的集中度较高,五大供应商占据了81.73%的占比,作为代工厂,对下游的话语权较低,2015年至2017年,应收账款分别为20.02亿元、26.53亿元、28.15亿元,占收入的比重为15.84%、17.57%、15.56%,主要的客户是耐克、阿迪达斯等运动服装,同时应收账款较高体现了较低的话语权,但是信用期在6个月内风险较低,

这个行业是典型的“以销定产”,代工厂在面料方面的研发,很多时候是基于下游客户的需求。当在面料方面实现专利突破,并被客户认可后,开始进入扩建产能、实现销售的环节,如果有人研发出了更好的面料,将会成为原有面料的替代品

申洲国际的专利246件专利,但是看到以下的成衣制造商和申洲国际的面料研发方向是不同的,所以不必过于担心新玩家的进去,面料研发,未来服装代工厂的竞争,一定是在面料、成衣的一体化生产上,超盈国际(主要是内衣物料)——2015年至2017年,研发费用分别为0.47亿港元、0.55亿港元、0.84亿港元,占收入的比重为2.29%、2.2%、3.0%。拥有专利155项。

竞争对手情况:

鲁泰A(主要代工衬衫)——2015年至2017年,研发投入2.95亿元、2.90亿元、3.28亿元,占收入的比重为4.78%、4.84%、5.12%,未资本化处理。拥有授权专利289项。

南旋控股(主要代工休闲服饰)——未披露研发投入及专利情况,已申请10项专利。

维珍妮(主要代工内衣)——2015财年至2017财年,研发成本分别为1.26亿港元、1.51亿港元、1.60亿港元,占收入的比重为3%、3.0%、3.4%。

晶苑国际(主要代工休闲服饰)——2015年至2017年,研发开支分别为0.29亿美元、0.29亿美元、0.42亿美元,占收入的比重为1.7%、1.7%、2.46%,拥有48项实用新型专利。

互太纺织(主要代工休闲服饰 )——未披露研发投入情况,已申请专利25项。

山东如意(主要代工西服)——2015年至2017年,研发投入分别为0.19亿元、0.31亿元、0.39亿元,占营收的比重为3.17%、2.9%、3.27%,未资本化处理。拥有专利220项。(来源并购优塾)

这个产业的核心在于,成本(也就是机械设备的运营效率和功能超前)和交付时间(也与设备有关),还有就是面料的创新和研发

相较垂直一体化业务模式的平均交货周期,申洲国际的交货周期较行业又缩短5-10 天左右。

这个男人究竟强在哪里?(来源公司年报)

1.优秀的面料研发能力。公司具备极强的面料创新研发能力,年开发面料超 1000 种。公司研发的代表性产品包括:与优衣库共同研发的吸汗/透气/柔软功能性面料Airism,与 Nike 共同研发的轻盈/保暖/透气面料 Tech Fleece 以及针织鞋面 Flyknit,为网易严选研发的新材料面料咖啡碳等。

快速的生产交期能力。公司拥有非常高效的产业链,从纱线采购、织布到印染和制衣,所有环节都是标准化快速推进,没有明显的低效和短板。目前,公司宁波工厂可以实现 15 天的快速交货周期(从客户下单到出库);柬埔寨工厂超过 50%的订单为 45 天以内的交货周期、并在尝试大批量 35 天交货周期

3.公司成立了“专属工厂”,耐克和阿迪达斯的专属工厂 公司采取“面料工厂+成衣工厂”的垂直一体化整合模式,能够一站式完成从面料研发、设计、打样及生产等所有环节,因此 Nike、Adidas 等品牌客户选择在申洲国际厂区内安排设计研发团队,与公司在产品设计与制作方面保持紧密合作。品牌设计师提出的修改意见,公司能够在几小时内完成修改,极大缩短了产品的前导时间和新品投放市场的周期。在垂直一体化模式基础上,公司通过生产流程模块化,不断提升生产效率、缩短交期。模块化后的产品系统,通过不同组合,短时间内快速产出不同产品,大幅缩短工人的培训期;公司将所有生产工序集中安置,有效减少了时间和物流成本,降低了单位固定生产成本,使得生产更加灵活。

公司呈现出的面料研发能力和快速交期能力,是多年积累的综合体现,很难被复制或者 超越。

申洲国际是同行业中成长最快规模最大的企业,这背后体现的是垂直一体化的经营模式的成效,能把产业链打通

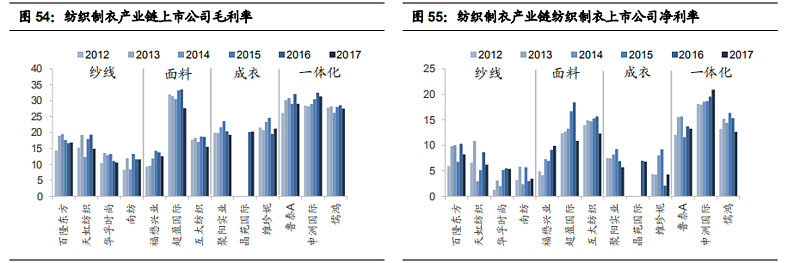

从下图中可以看出来,一体化的企业,这里要注明一点和前面对下游客户的议价权的解释(虽然TOB的行业对于下游的话语权较弱,但是面料研发后的附加值,和短的交付期,还有一体化的服务模式,专属工厂,这些能提高品牌商愿意支付的溢价)

较高的毛利率体现了一体化的优势,包括面料研发附加值、短交期等等,使得品牌商愿意支付一定的溢价

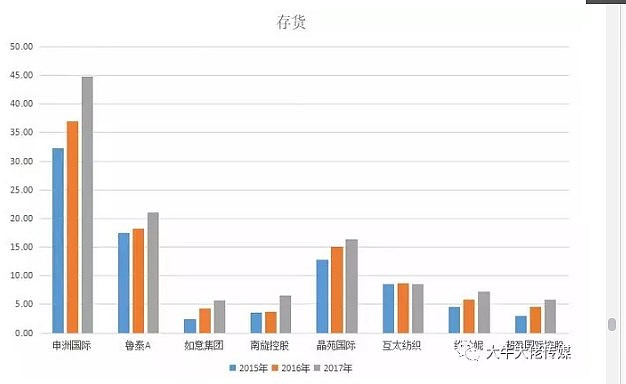

申洲国际的存货最多)订单量最大(,那么打开年报看他的存货主要是什么(来源大牛大佬传媒)

从图中可以看出来主要是finished goods和work in progress , 这个存货(以销定产) 说明下游的需求量比较大

6.竞争格局:

相较其他行业,服装制造行业在全球表现为高度分散。行业内存在大量规模不一的制造商。申洲国际和晶苑国际是全球范围内服装制造行业内位于第一和第二的龙头企业。2012-2016 年 CR2 由 0.66%增至 0.85%。

行业整合导致行业壁垒逐渐提高,集中度将持续提高,龙头企业受益其中。(其实竞争比较良性,因为各个成衣制造商都有自己稳定的固有的客户,客户的转换成本较高,有些是运动装类,有些是ZARA之类的快消服装,更新换代快,所以用的机器也和制造步骤也会有所差异)

成本低、交货期短是基本条件,如果拥有垂直一体化、研发生产高附加值产品的能力则会优先考虑。为了保证质量和供货期,国际品牌商通常会对OEM厂商进行长期考察,因此进入壁垒比较高。

所以,一旦入选,供货关系就不会轻易改变

欢迎长期关注作者,一起交流冷门股,寻找那些被人遗忘的企业家奋斗故事和优秀企业