今日,南极电商的大幅反弹,短短二十日不到便已反弹40%有余。自去年11、12月份持股以来,也算见证着$南极电商(SZ002127)$ 从一路阴跌,无人问津,到质疑造假,连续跌停,最终随着时间的推移,逐渐被市场认可。

(本文字数较多,望大家耐心阅读![]() )

)

现在雪球上对南极电商的分析已经相当透彻了。@谦和屋 @张平原 @黑眉大侠-胡亚方 老师们的文章对其分析也让大家了解到南极电商未来的无限潜力。

南极电商的模式固然好,品牌,电商,流量,跨境……个个都是实打实的护城河。但真正吸引我研究,让我下定决心重仓,甚至满仓的,恰是他稀有的品牌授权的商业模式。

如果让我以一句话来概括这个模式

我想那应该是

品牌授权的实质是以品牌满足消费者对质量要求的心理需求获取溢价。

品牌的力量是巨大的,《穷查理宝典》里也强调了品牌价值的巨大影响。就像我在之前一篇关于欧普康视的分析中提及的,品牌带了的溢价可以分为两个方面:

1.品牌带来消费者对质量保证的心理需求。

这种是最常见的品牌溢价的原因,大多数生活中的消费品,无论是像伊利股份的牛奶啊、海天味业、千禾味业的酱油啊、双汇发展的火腿啊,安琪酵母、东鹏饮料、三全食品等等的食品,还是欧普康视、海澜之家、珀莱雅、三一重工等日用品或消费品,且不论品牌口碑如何,这些品牌都在有意或无意中提供用户对其产品的心里依赖感。

这是没有品牌或小品牌的小企业所不能企及的。

品牌便是企业经营管理中稳固的护城河

即便某家小品牌企业的产品品质远高于大品牌企业,其仍无法从大企业口中夺取大量的市场份额。这便是品牌为大企业带来的一道天然的护城河。

2.品牌满足消费者虚荣感等

这一类包括但不限于李宁、安踏这类具有大logo的服装,以及特斯拉、各类跑车都是此类。

同样,白酒具有极优质的商业模式也恰离不开这类原因。像贵州茅台、五粮液、泸州老窖这类的高端白酒还是舍得酒业、酒鬼酒这类新秀,正是其品牌满足消费者虚荣心,在其心理上潜在提高社会地位,才能拥有如此高的净利。

这些产品满足消费者的虚荣感往往能为其带来不俗的溢价。

而继续深究,第二类原因仍是基于第一类原因而存在的。

没有先满足消费者的对质量保证的心理需求,又谈何满足其虚荣的满足?

谈到这里,我想又有人会说了,那你说品牌带来的质量保证需求,可南极人的质量又不好啊,那这不是起负面作用吗?

南极人质量不好,这个论调一直都在。南极人的质量好坏比较,应该是基于同一价格区间而言。

试想一下,在同等价位,一个没有品牌或者小品牌的产品,还是南极人的产品,大家会选哪个?

答案肯定不言而喻了。大家可以在拼多多或淘宝翻阅一下,同等价位的南极人产品评价与同类对比,看看是不是真的如大家所说的普遍认为“质量不好”?

同样总有人问品牌授权能为社会带来什么价值,这里也有所涉及,先卖个关子,下文继续讲![]()

ok,继续说南极人的质量问题。南极电商的质量问题是可控的。南极电商想提高质量,这不太简单了,加强品控,对供应商进行筛查,质量问题就可以得到很快的缓解。

那南极电商为啥不做呢?

不需要也不应该

啥叫不需要呢?南极人的品牌定位便是好货不贵,在白牌及众多领域,南极人的定位不追求高品质,而是极致性价比。南极人不需要保证极高质量,只需在同等价位甚至略微低价做的更加优秀即可。

啥叫不应该呢?南极人在白牌的定位可以说是比上不足,比下有余,这恰恰是满足现在绝大多数人日常生活消费追求性价比的需求。绝对优秀的品质的背后是降低的性价比。

大家想想哈,我凭借我的供应链,做出同价位最好的产品,塑造出大家心目中的高性价比的国民品牌,又怎能随意改变我现有的打法来获取绝对的高质量呢?

可以说,如果南极电商一昧加强品控,保证所有产品的极高质量,那今天南极电商的优势就不复存在了。

因此,南极电商品牌的带来的质量保证需求是同价位的,满足大多数而非所有人的,是完全足够的。

知道了这一点,就没有南极人质量问题自损招牌的担忧了。![]()

![]()

![]()

讲完了品牌价值这一块,接着说说品牌授权这个模式,就我个人而言,可以说是最优秀的商业模式了~

先搬一下品牌授权的定义:品牌授权又称品牌许可,是指授权者将自己所拥有或代理的商标或品牌等以合同的形式授予被授权者使用;被授权者按合同规定从事经营活动。

那为啥说品牌授权是最优秀的商业模式之一呢?

首先不用说品牌授权带来的轻资产,高roe,健康的资产结构,低负债等优秀的财务状况

以及对品牌价值与规模效应的充分应用。

品牌授权的本质是互赢。

大家想想哈,我把我的品牌给你,你借我的品牌来赚钱,消费者买我的品牌满足需求,我的品牌的地位提升,品牌价值提升,我的收益好了,大家的销量同时也好了,随即呈现正循环~

2004年,姗拉娜与美国统一专栏联合供稿公司正式签订特许协议,取得SNOOPY(史努比)在中国区域内化妆品的唯一经营权。姗拉娜将推出SNOOPY(史努比)品牌的婴幼儿、儿童、青少年系列300多种产品。姗拉娜借助史努比的品牌知名度开拓市场,美国统一专栏联合供稿公司则利用姗拉娜的设计、生产和营销网络进入了中国的化妆品市场,优势互补,相得益彰。

大家看看,这就是真正的互惠互利啊,共赢啊~

扯一句,这跟中国的传统中“和”的思想很像啊,张骞出西域,郑和下西洋,这不就是和吗,大家一起把生意做大,一起分蛋糕,这不就是中国现在的模式的缩影嘛。

看来品牌授权的影子在几千年前就已经在中华民族的文化基因之间了![]()

而且,可不要以为品牌授权这个模式很low哈,什么贴牌,什么只有迪士尼成功了,其实世界上成功的运用这种商业模式的大企业其实并不在少数哈。

简单列举一下~

1. 食品饮料品牌:如可口可乐、麦当劳、百事可乐、百威Budweiser、贺曼Hallmark、墨丘利Mercurius。

2. 服饰品牌/服装设计师品牌:如赫迪雅曼Hardy Amies、Jony Lord、Contraire、Chipie、Pierre Cardin、Montagut、诺贝达Roberta di Camerino、Feraud、Daniel Hechter、Christian Lacroix、Daks等。

3. 汽车品牌:如Jeep、Benz、Jaguar、Chrysler等。

4. 杂志书刊品牌:如Playboy、Elle等。

5. 地标/建筑品牌:如加州大学洛杉矶分校UCLA、Greenwich、伦敦地下铁Underground等。

6.假发品牌:凯艾娇KAIAJ

这还仅仅是其中零丁的一部分,是不是超过大家的认知?其实连大家所熟知的NBA,Nike等都与品牌授权扯不开关系。

中国这种模式成功的也有很多,像小米啊,还有最近大火的shein啊等等等等。

虽然名为品牌授权,南极电商的模式又与上面大多数不大一样。

南极电商没有工厂,完全依靠品牌授权以及互联网业务来盈利,这种模式有弊端,也有极大的优势,一会下面再仔细聊哈~

之前@谦和屋 老师在南极电商的一篇分析中,将品牌授权分为强IP模式与弱IP模式。

这其实就是品牌授权中的两大类,卡通形象、影片、艺术授权和企业品牌授权。

二者比较,强IP不如若IP。

强IP模式如卡通形象授权等可能随着时间推移,其卡通形象的价值减弱而导致不可避免的品牌形象衰退。

以国产卡通为例,如喜羊羊,熊出没等曾经风靡一时的卡通动漫在如今都已风光渐衰,其卡通形象的品牌价值也大不如前。

而对弱IP授权而言,只要经营得当,其品牌价值会日益提升。

这是因为强IP授权与弱IP授权的本质不同:强IP的品牌的直接对象是卡通等虚拟形象,而弱IP的对象是商品本身。

换句话说,消费者购买强IP的主要原因不是因为它的商品,而是因为它被赋予的卡通形象。

这种形象无法与商品本身相挂钩,无法使消费者的心理产生品牌认同感。故随着其虚拟形象的衰退其品牌的价值也下降。

而弱IP则正好相反,品牌与实物相挂钩,与品牌相对应的商品会对消费者心理起反馈调节作用,就如同我在品牌的作用第一条中所说,品牌对消费者提供质量保证的需求。这种需求是品牌与实物相促进的必然结果。

既然我说强IP不如弱IP,又有人或许会问了,那迪士尼不是强IP吗,为何它能经久不衰,愈来愈强呢?

我认为这主要有两方面原因造成

第一,迪士尼起源于强IP,而其能通过不断的优质卡通,电影等内容创作,使其自身形象经久不衰。

第二,我认为更重要的一点,就是迪士尼具有弱IP的性质,且逐渐弱IP化。

这点很有意思哈,现在的迪士尼,人们除了想到的是其中的各式各样的卡通人物,还有无数精致的卡通产品,以及线下人满为患的迪士尼主题公园。正是迪士尼的弱IP化,使得其在人们心中的形象不减反增。

说完了强IP与弱IP,我再来回答一下,上面提到的关于品牌授权的社会价值。

有的人就说了,品牌授权不就是个内卷王吗,无法为社会提供任何价值,还破坏了其他企业的生存空间?

其实不然哈~

读过了我上面所说的材料,相信你已经能理解了。

品牌授权对消费者而言,相当于一道品质保障,能为消费者提供有保障的品牌商品。

对供应商而言,品牌授权带动了当地的就业,提供了大量的就业岗位。

继续深究,强大品牌授权,更创建了引以为傲的国民品牌,更提升了中国的品牌自信。

南极人目前已经达到了前两条,而正向着实现国民品牌,世界品牌而不断前进。

接着再讲讲南极电商与大多数品牌授权企业的不同~

南极人完全脱离了工厂,完全依赖电商及互联网来盈利。

其最大的弊端便是导致品牌的不牢固性,外界及消费者或许会认为其纯靠贴牌而生,进而降低其的品牌价值。

这是南极人没有工厂,纯品牌授权的弊端,然而不稳固性同样可以理解为强大的灵活性。

没有工厂的束缚,可以以最高效率进行品牌授权与管理。

没有工厂的束缚,可以不断收购品牌完善自己的品牌矩阵。

没有工厂束缚,可以高效的与其他品牌合作,进而形成平台型,企业都愿意合作的大企业。

这其实也就代表着南极电商发展的历程。

张玉祥率先砍掉所有线下工厂,快速的确立了线上的稳固地位。

南极电商收购卡帝乐鳄鱼与精品泰迪,逐渐形成多品牌矩阵。

南极电商以60万元出价与C&A合作,开创了品牌合作的新模式。

这就是南极电商的格局啊,一步一步走,每一步都超出人们所料,却又出奇制胜。

现今来看,品牌授权业务在中国现在已蓬勃发展~

按照中国品牌授权发展白皮书来看:

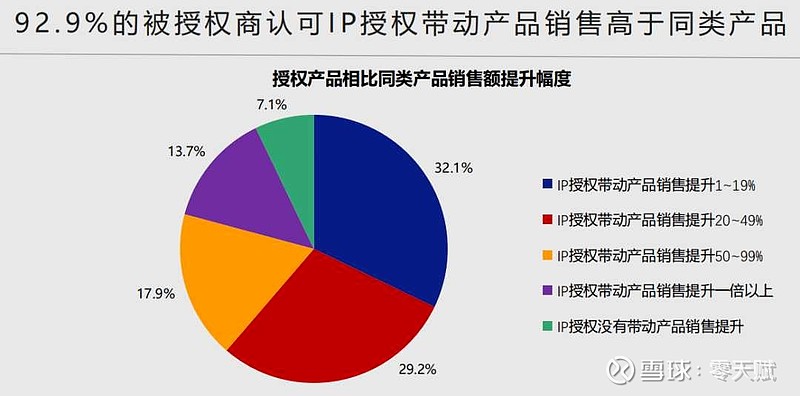

对被授权商来说,开展品牌授权业务的直接收益是产品销售额提升。从2020年整体销售情况来看,有IP授权的产品销售额普遍高于无IP授权的同类产品。92.9%的受访企业表示,授权产品相比没有IP的同类产品,销售额均有不同程度的增长,其中92.9%的受访企业表示,其授权产品销售额高出同类产品。

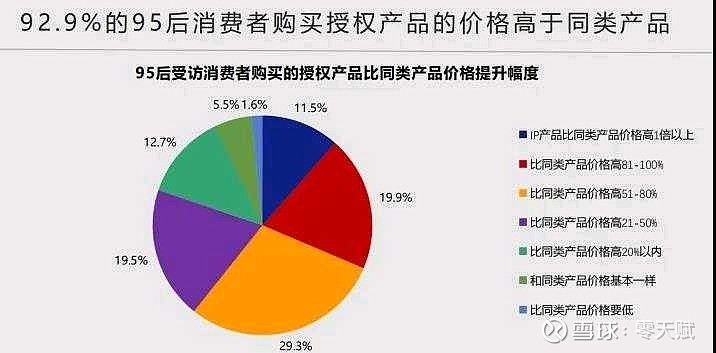

对待有无IP授权的同类产品,95后消费者心理普遍能接受有IP的授权产品比同类产品价格高。2020年,92.9%的95后消费者购买授权产品的价格高于同类产品,其中,60.7%的受访95后消费者实际购买的授权产品比同类产品价格高一半以上。

这是啥啊,这就是品牌的力量啊!

九成以上的销售额提高,九成以上的消费者溢价支付意愿,这就是品牌授权的魅力啊!

咱继续看品牌授权的增长趋势~

据中国玩具和婴童用品协会会长梁梅在会上发布,2020年我国年度被授权商品零售额达1106亿元人民币,同比增长11.5%。

截至2020年12月,按照企业实际开展授权业务的口径统计,活跃在我国的品牌授权企业总数为586家,同比增长8.1%,已经开展授权业务的IP为2182项,同比增长8.8%。

受疫情等因素影响,授权企业总数和已开展授权业务的IP总数的增速相比上一年均有所减缓。

好家伙,这叫一个蓬勃向上啊~这不就是一个新兴行业嘛!

这是想必又有人会说了,那品牌授权这么好,南极电商的压力会不会很大啊?

别着急,这还没完呢~

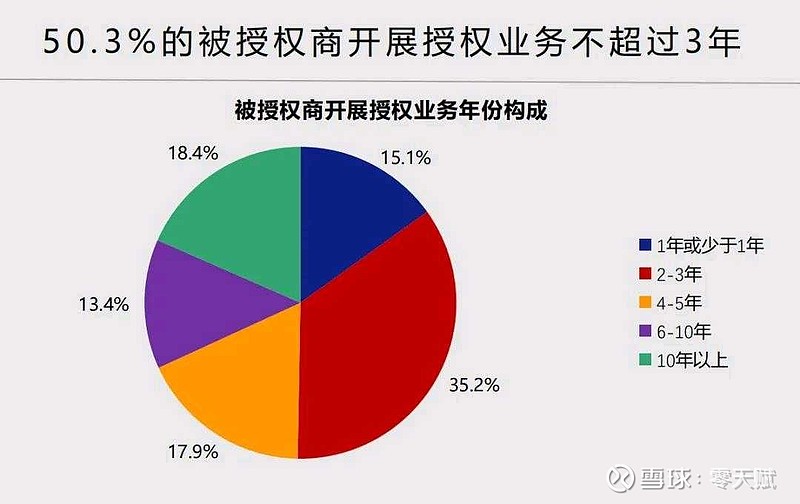

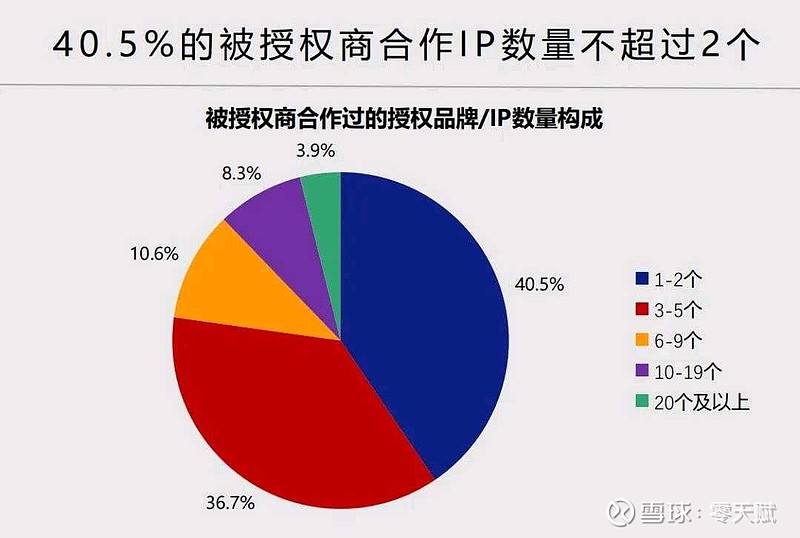

被授权商企业开展授权业务的年份保持了日益年轻化趋势,超过一半的企业(50.3%)开展品牌授权业务在三年以内。去年刚刚涉足IP授权业务领域的企业占比15.1%,由于疫情原因,2020年新入场的被授权企业占比有所缩小。40.5%的受访被授权企业在2020年度合作的IP个数为1-2个,被授权企业合作的IP数量整体偏少。这与授权业务整体处于发展的上升期有关,多数被授权商选择与少量IP合作试水,对合作IP的选择也更为谨慎。

这么看,大多数品牌授权近期才刚刚开始,而品牌授权是一个具有强大先发优势的行业,这也就是南极电商无惧其他品牌的原因之一。

南极电商的先发优势带来了极高的知名度与影响力,这是其他后期玩家所不能及的,当然南极电商的完美供应链更是让那些小玩家望而却步。

转眼间就写到五千字了![]() 可好像还有一大堆想说的

可好像还有一大堆想说的![]()

![]()

其实吧~品牌授权还有一些变种~

这里举一个最简单的例子:通路授权(place licensing),这是他官方的名字,那么这个通路授权是啥意思呢?我为啥要讲这个呢?

其实这也是南极电商的核心优势之一~

通路授权,顾名思义,就是被授权商可加入做授权品牌的连锁专卖店和连锁专卖专柜,统一销售授权品牌的商品。就像腾讯控股的Q-Gen品牌专卖店。

这个咋理解呢,对南极电商而言,加入南极电商的被授权商可在互联网上使用南极人的专卖店称号并享受南极人所带来的巨额流量,进而提高其销售额。

这多么可怕啊,给你我的品牌,还给你带来流量,试想哪个人不心动?

接着,南极电商的巨大的先发优势,几千家供应商,低到极致的成本,这就是南极电商的另一护城河。精妙的互联网流量玩法,长尾效应与大店爆品相结合,促成了昔日南极电商的辉煌成长。

有人问恒源祥,北极绒对其的威胁 。这巨大的先发优势,这低到不可想象的价格,这全品类的供应链,哪个不能使对手望而却步![]()

恒源祥,北极绒同样是品牌授权服务,但因南极电商的极致的互联网流量的打法而败下阵来~这并不是因为品牌授权的模式的不行,而是因为竞争对手的强大!试想一下,如果恒源祥、北极绒没有及时转行品牌授权,现在别说对南极电商造成威胁的可能,连能否在南极人的打法下活到现在都可能是未知数了~

同样是品牌授权的优秀模式让恒源祥活了下来,而没有南极电商般强力的互联网打法让其难以站起身来![]()

今天在购买电动牙刷时看到一个挺有意思的东西,又拓展了我个人对南极电商的分析的思路~

南极人与奥康唯的联名,又让品牌授权的打法更加变幻莫测,无论是吞并,孵化品牌,亦或合作,联名其他品牌,南极电商无疑一次又一次刷新着我们对它的认知。跨境电商的即将上线,也为南极电商走向世界打开了机遇,相信南极电商的未来必将是一片星辰大海!

南极电商,顾名思义,就是品牌授权+互联网

电商流量打法和完美的供应链是南极电商的载体,成就了南极电商今日的辉煌,让南极电商不惧同行竞争者。

独特的品牌授权是南极电商的核心,完美的商业模式让南极电商能够放眼世界,未来笑傲东方。

如果仅仅考虑到南极电商的极致流量打法,可能认为他是一家中等偏上的公司,期望其于困境反转而获利,但只有了解了其品牌授权的核心,了解到这一伟大的商业模式,才能真正认识到南极电商的“优秀”甚至“伟大”,才能一直常伴其身,伴其前行

透过现象看本质,望尽迷雾抓精髓,才能看到别人看不到的真相,拥有别人无从了解的收获!

麦当劳全球遍地皆是,想必人人均吃过他家的汉堡,可谁又能想到他的实质竟是一家“房地产公司”,有着房地产的商业模式,靠着收租站稳脚跟。

股神巴菲特人人崇拜其投资技术,却忘记了他所创造的浮存金无限现金流的滚雪球的模式让他不惧波动,稳健前行。

南极电商,一家有着完美商业模式的公司,一家有着极致物联网打法的公司,未来必然可期!

转眼已经六千多字了,第一次写这么长的文章,而这主要源自我对南极电商商业模式的喜爱,我曾经开玩笑的说过:研究了南极电商,你甚至都不想再买股票了,因为它让我想用这种模式自己创立一家公司哈哈哈哈

本人高二已经结束,明年就要高考了,近期也打算将重心放到学习上了,但想到南极电商如此伟大的商业模式,不说几句实在忍不住,故借此机与大家分享一下个人看法。

感谢各位老师的无私分享@谦和屋 @张平原 @黑眉大侠-胡亚方 @木心的书房 @倪克@大视野蒋炜

欢迎各位的球友关注,交流互动,指出不足,谢谢大家![]()

![]()

![]()

因过分追求热度导致部分用词不当,以及没有指出缺陷的分析,深表抱歉,请大家谅解![]()

$中国平安(SH601318)$ $中远海控(SH601919)$ #美中概教育股仍在惨跌# #Moderna加入标普股价再创新高# #片仔癀上半年净利增近3成# @今日话题 @小秘书