一、业务介绍

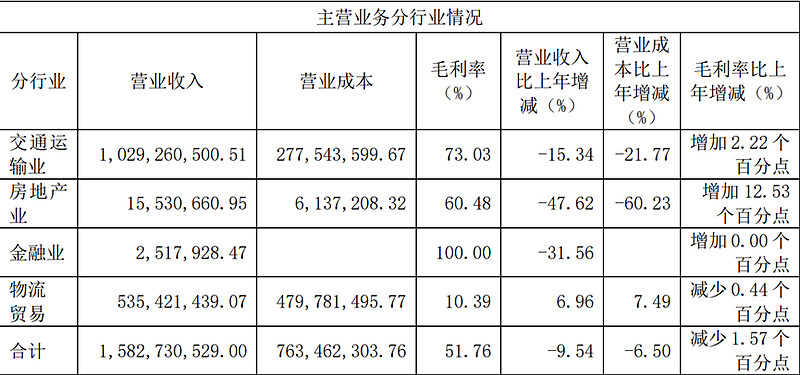

五洲交通主营业务为收费公路业务,此外还有商贸物流业务及金融业务。

(1)收费公路业务

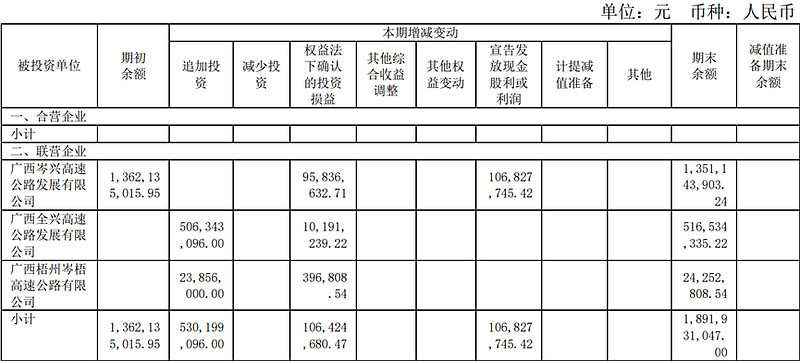

五洲交通拥有所辖高速公路(坛百路、岑罗路)的经营权,同时还投资了岑兴高速、全兴高速、岑梧高速的股权,主营业务收入就是各条高速公路的通行费。

(2)商贸物流业务

物流贸易业主要是包括万通公司、金桥公司经营物流园区的租赁业务收入及开展各项商圈配送业务的收入。

(3)多元化业务

多元化业务主要是金融业务及房地产业务。公司金融业务的运营主体为利和公司,主要开展逾期贷款催收工作,未开展新的金融项目。房地产业主要是金桥公司的农产品批发市场项目带来的租赁收入及母公司“五洲国际”项目实现的房地产收入。关于五洲交通失败的多元化的具体描述在后面阐述。

主营业务已经介绍完毕,那五洲交通的商业模式是好是坏?接下来就需要分析五洲交通的竞争优势。

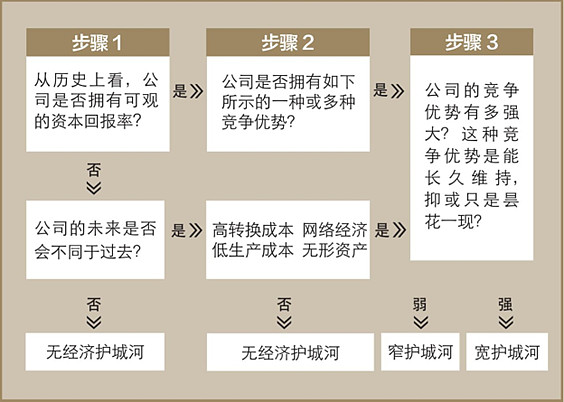

二、竞争优势(护城河)

竞争优势就是企业的护城河,是判断企业质地的关键指标。判断企业是否具备护城河,可以按照下表中的三个步骤分析。

(1)企业是否拥有可观的净资产收益率(ROE)

对于杠杆率适中的企业,若其净资产收益率(ROE)能长期大于10%,该企业有较大可能具备竞争优势。对于杠杆率较高的企业,则需要将标准提高到12%甚至是15%。

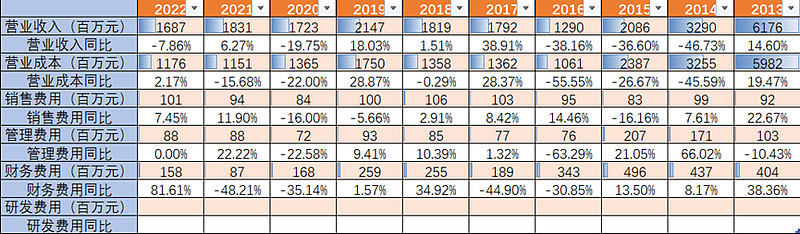

五洲交通的净资产收益率(ROE)历史表现来看波动很大,特别是19年之前,而且在17年之前ROE长期低于10%,说明历史上看,五洲交通并没有可观的资本回报率。

那么五洲交通的未来是否会不同于过去?

首先分析过去资本回报率糟糕的原因:五洲交通在19年前持有激进的多元化战略,开展物流贸易、房地产业务、小额贷款业务、钢材及铁矿石等大宗商品贸易业务。大宗商品贸易业务大致是在2011年开展,房地产业务及小额贷款业务在12年开展,这些业务杠杆较高,具有很高的经营风险,多元化反而造成五洲交通财务状况的恶化,于是五洲交通在16年剥离大宗商品贸易业务,20年将地产集团全部股权转让给由广西地产集团有限公司,小额贷款业务也已停止展业。

其次分析五洲交通业绩能否迎来增长:所幸的是,22年除了物流贸易外其余多元化业务大都已经完全剥离或者停止展业。经济复苏的背景下,经济发展对道路运输需求的进一步加大,同时公众出行要求也在提高,公司聚焦高速公路主业,而且在22年还收购了广西部分高速公路企业的股权,主营业务毫无疑问将会迎来可观的增长。而物流贸易等业务方面,五洲交通拥有金桥物流园和万通物流园。金桥物流园具备地理位置优越、交通便捷的优势,在持续多年的运营管理下,形成多业态综合性的经营格局;万通物流园以口岸基础设施投资建设和物流综合服务为主导,专业提供国际运输、国际货运代理等服务,同时推进报关、物流、仓储、商贸一体化服务平台建设,形成供应链式综合物流服务。

因此可以认为五洲交通业绩能迎来增长,接下来判断五洲交通的竞争优势。

(2)企业是否拥有竞争优势

竞争优势可以分为高转换成本、低生产成本、网络经济、无形资产。在国内,高速公路企业最核心的竞争优势就是它的无形资产——高速公路的特许经营权。五洲交通所辖的高速公路——坛百路及岑罗路,是国道主干线广州至昆明干线的组成部分,也是广西连通云南及广东两地最便捷的交通要道。

高速公路一旦建好,后续的维护费用相比通行费收入而言很低,而且通行费是及时缴纳的,意味着高速公路业务没有多少应收账款。既不需要长期投入现金维持业务运行,又能实时获取业务收入,因此高速公路业务的现金流情况很好。

因此可以认为五洲交通具备无形资产的竞争优势,接下来就是判断竞争优势强度及持续时间。

(3)企业竞争优势强度及持续时间

《收费公路管理条例》规定:经营性公路的收费期限,按照收回投资并有合理回报的原则确定,最长不得超过25年。国家确定的中西部省、自治区、直辖市的经营性公路收费期限,最长不得超过30年。

显然某一区域内的高速公路不可能被复制,五洲交通所辖的坛百路及岑罗路的收费期限分别在2037年、2039年到期,因此企业的竞争优势持续时间也较长。但可惜的是高速公路的收费标准是国家统一的,五洲交通无法利用特许经营权获得定价权,因此竞争优势强度不够高。所以综合来说五洲交通具备窄护城河。

三、成长能力

成长能力可根据营业收入增速、净利润增速判断。

过去十年间五洲交通的营业收入增长率及净利润增长率波动较大,主要是受多元化业务影响,而近几年又受疫情影响,通行费减免且车流量减少,虽然重资产业务得到有效剥离,但仍造成净利润的下滑。

随着经济复苏,料想运输需求及出行需求有望修复且能保持增长。前面提到过,高速公路企业并不具备定价权,因此通行费收入的提升只能依靠车流量的提升,但是车流量的提升是和地区经济状况强关联的,因此在通行费收入这方面增长是有限的。若想大幅提高高速公路业务收入,最直接有效的方法就是投资其他高速公路企业的股权。五洲交通在22年收回了地产集团全部的股权转让价款及债务款8.3亿元,利用这些资金收购了五亿多的高速公路股权,因此预测23年五洲交通业绩有可观的表现。但长期股权投资花费巨大,并不可持续。

因此判断五洲交通成长能力一般。

四、盈利能力

盈利能力可根据净资产收益率、自由现金流量判断。

(1)净资产收益率

杠杆率适中的企业,若其净资产收益率(ROE)能长期大于10%,则该企业具备较好的盈利能力。对于杠杆率较高的企业,则需要将标准提高到12%甚至是15%。

五洲交通在19年前净资产收益率因业务多元化波动较大,在20年后聚焦主业,虽然有疫情影响,但在低杠杆率下ROE仍能大于10%,说明聚焦主业后的五洲交通净资产收益率较好。

(2)自由现金流

巴菲特、费雪等都认为企业的价值等于剩余存在期内自由现金流的折现值。评估一家企业的内在价值,自由现金流及折现值显然是一个非常重要的指标。简单来说,自由现金流就是在不影响公司业务运作的情况下可提取出来,供股东与债权人分配的最大现金额。对于自由现金流量除以营业收入的百分比,一般可以将5%作为大致的基准。

22年自由现金流大幅减小主要是因为以5.58亿的价格收购了位于广西南宁市五象新区庆歌路20号的富雅·国际商务大厦 A 栋写字楼和地下车位。前面提到过,高速公路业务的现金流情况很好。因此在过往年份,哪怕是受失败的多元化影响,五洲交通的自由现金流量/营业收入的百分比都能持续维持在5%水平线上,说明五洲交通能从高速公路的经营业务中持续不断地产生现金流,能持续创造出真实价值。

因此判断五洲交通的盈利能力较高。

五、财务状况

财务状况可根据费用、偿债能力判断。

(1)费用

五洲交通历史上失败的多元化造成往年营业成本及财务费用高企,聚焦主业后的五洲交通,因为高速公路业务后续并不需要多少投入,更不需要研发费用,因此近几年的营业成本及费用都较少。

(2)偿债能力

流动比率、速动比率、现金比率是短期偿债能力指标,资产负债率、产比率权、权益乘数则是长期偿债能力指标。

五洲交通随着高杠杆的多元化业务逐步剥离,资产负债表在近几年取得了显著的优化,如今的五洲交通短期及长期偿债能力一般。

因此判断五洲交通的财务情况一般。

六、风险

五洲交通的最大风险就莫过于盲目多元化。历史上的多元化造成了企业资产负债表的极度恶化,但这也是高速公路企业的通病,至今还有部分高速公路企业尚未剥离高杠杆业务,如中原高速。高速公路经营这种能创造大量现金流的业务风险低,五洲交通若能聚焦高速公路经营,稳健开展物流贸易业务,则企业整体的经营风险较小。

七、管理

高层的薪酬合理,基本没有持有五洲交通的股权,虽然没有股权激励计划激励高层,但至少股东权益没有被稀释。

八、估值

估值方法有PE估值法、PB估值法等等,这些估值数据很容易就能获得。这里使用自由现金流折现法进行估值。

自由现金流有许多计算公式,使用最广泛的是卡普兰教授提出的:自由现金流量等于企业的税后净营业利润(即公司不包括利息收支的营业利润扣除实付所得税税金之后的数额)加上折旧及摊销等非现金支出,再减去营运资本的追加和物业厂房设备及其他资产方面的投资。所以,自由现金流的计算公式为:自由现金流量=息税前利润-税款+折旧和摊销-营运资本变动-资本支出

但是按照《收费公路管理条例》的规定:经营性公路的收费期限,按照收回投资并有合理回报的原则确定,最长不得超过25年。国家确定的中西部省、自治区、直辖市的经营性公路收费期限,最长不得超过30年。因此,高速公路的收费期限到期后会无偿转交给政府管理。保守起见,将固定资产的折旧与高速公路经营管理权的摊销视作现金流流出,所以计算高速公路企业的自由现金流,公式应该为:自由现金流量=息税前利润-税款-营运资本变动-资本支出

而折现是怎么回事呢?我们都知道,未来的现金流没有当前的现金流值钱。原因有两个:首先,我们今天收到的现金可能被投资出去赚取某种利润,而我们在收到未来现金流之前不能把它用于投资。这就是货币的时间价值。第二,有可能我们永远也收不到未来的现金流,而且我们需要为风险做出补偿,这就是“风险溢价”。折现率一般为11%,需要根据企业财务状况、商业模式等上下调节。

要注意的是,自由现金流折现模型是建立在假设的基础之上,自由现金流、折现率及增长率等数据的变动都会造成结果的巨大变动,因此使用自由现金流折现法应该尽可能保守。

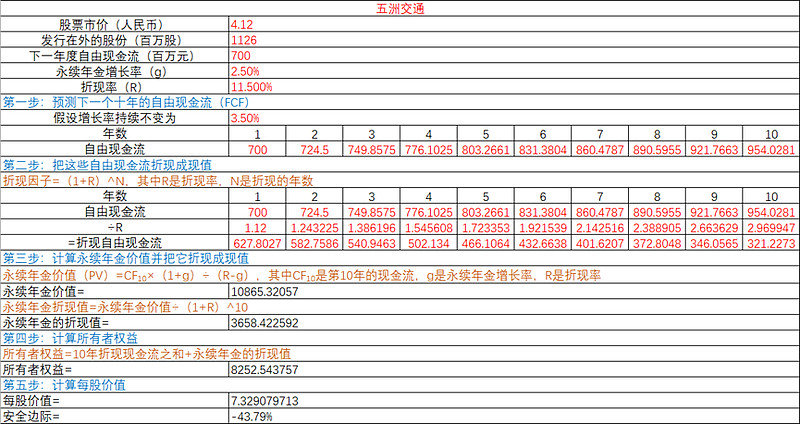

第一步:计算五洲交通自由现金流,然后预测23年自由现金流。五洲交通22年支出了5.8亿购买了写字楼,属于非经常性的现金支出;预计23年利润相比21年有所提高;预计23年的财务费用、营运资本变动等变化较小。因此预测23年自由现金流为7亿。

第二步:确定折现率。五洲交通财务情况一般,折现率取11.5%。

第三步:确定预测期的增长率及永续期的增长率。五洲交通成长能力一般、盈利能力较高。高速公路业务不具备定价权,通行需求有限,因此整体业务增长有限。在经济复苏背景下,预测十年内每年增长率为3.5%,永续期的每年增长率为2.5%。

最后一步:填入数据算出未来的折现后的所有自由现金流,具体公式及数据如下:

通过计算后可知,五洲交通合理价值应该在每股7.33,与23.4.17收盘价4.12相比,有43.79%的安全边际,因此目前股价低于其内在价值。