我选择了三个时段来考察沪深A股股价表现与其业绩成长性的关系。这三个时段为:2012年11月30日至2015年5月30日,时间跨度为两年六个月(中期);2010年1月1日至2015年5月30日,时间跨度为五年六个月(中长期);2006年1月1日至2015年5月30日,时间跨度为九年六个月(超长期)。中期、中长期、超长期三组数据统计数据显示,大牛股与公司基本面的高成长性无关,其股价涨幅与公司业绩成长性的关联度不到10%。

(一)中期(2012.12—2015.05)

我们先来考察最近两三年大牛股的情况。我们选择的起始点位2012年11月底,这个时候创业板指数在600点以下,中证500指数2700点左右,终点为2015年5月末,这是指数的高点。本周期时间跨度为2.5年,这个周期沪深股市中产生了111只十倍股,530只五至十倍的股票。五倍左右似乎并不稀奇,因为中证500指数涨幅在4.2倍;创业板指数更夸张,它涨了6.8倍!

注:(1)为排除部分上市公司净利润基数太低对统计结果的干扰,我们要求起始年份的ROE不低于3%;(2)成长性最终将体现在ROE上面,为了体现标的公司的持续赢利能力及能力的不断提升,我们要求其2014年的ROE不低于12%,或2015年中期年化ROE不低于12%;(3)净利润实际的年均增长率大于10%、或20%、或30%的公司数量应该高于上表的统计数量,存在误差,但是,这种误差不会削弱本文的结论。

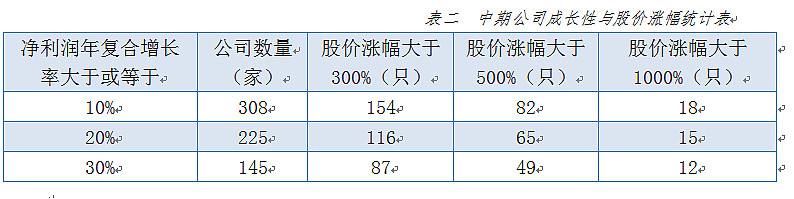

表一统计数据显示,2012年11月末至今年5月末,股价涨幅超过5倍的股票共有530只,超过10倍的111只,这个期间,年利润增长率20%以上的公司有225家,同时满足5倍和年增长20%(下文用“5+20%”)的上市公司有65家;同时满足股价涨10倍和利润年增长20%,即“10+20%”的公司仅仅只有15家。

这111只十倍股中,有93只股票净利润增速低于10%,占比高达83.7%!年净利润增速连10%都达不到,显然就不是什么高成长股。结论:从2012年11月末至今年5月末这轮波澜壮阔的牛市中,10倍股与高成长性(年增速30%以上)关系不大,相关度仅仅为10.8%。

(二)中长期(2010.01-2015.05)

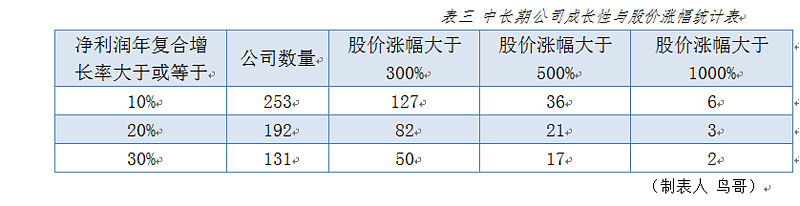

本周期时间跨度为五年六个月,起点为2010年1月1日,终点为今年5月底。本周期产生了45只十倍及以上股票,236只五倍及以上股票。本周期中证500指数涨幅2.6倍,创业板指数从2010年6月1000点开市到今年5月末,上涨4倍。

年复合增长率大于等于20%的上市公司有192家,“5+20%”有21家,“10+20”的上市公司只有3家。本周期产生的45只10倍股中,37家公司的净利润年复合增长率低于10%,占比82.2%。

(三)超长期(2006.01-2015.05)

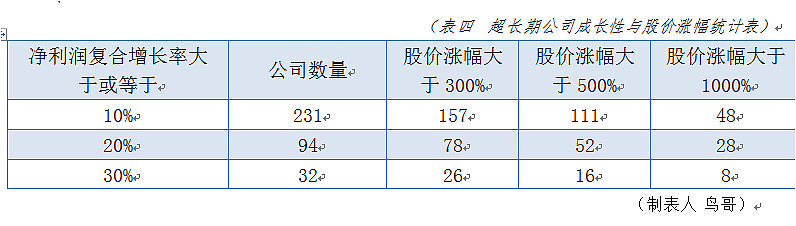

本期跨度九年六个月,起点为2006年年初,终点为今年5月底。本周期诞生了457只十倍及以上股票,超过20倍的113只,50倍以上的8只;1083只股票涨幅在五至十倍之间。期间上证指数涨幅4.4倍,深成指6.3倍,深综指11倍。

本周期净利润复合增长率超过20%的公司有94家,“10+20%”共有28只,而本周期共产生457只十倍股。其中有409只十倍股年净利润复合增长率低于10%,占比89.5%。

小结:

中期(两年六个月):共111只十倍股,93只股票净利润年增速低于10%,占比高达83.7%;净利润年增速超过30%的12只,占比10.8%。

中长期(五年六个月):共45只十倍股中,37家公司的净利润年复合增长率低于10%,占比82.2%,净利润增速超过30%的2家,占比4.4%。

超长期(九年六个月):457只十倍股诞生,其中有409只十倍股年净利润复合增长率低于10%,占比89.5%,净利润增速超过30%的有8家,占比1.75%。

结论:中国A股,无论是从中期、中长期,还是从超长期来考察,大牛股(涨幅超过10倍)与公司的成长性关系不大,与公司的高成长性相关度不到10%。所谓的大牛股根植于公司的高成长性,是个伪命题!这是一个让价值投资人伤心的发现!

千万别忘了打赏雪碧,鸟哥我严重缺之啊……

(鸟哥 2015年10月于成都)

网页链接

@今日话题

附件:十倍股名单