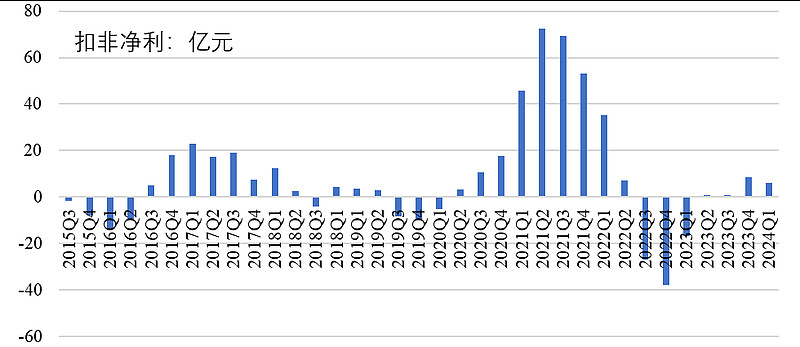

看京东方的股价趋势,季线底部不断抬升,目前似乎又处在新一轮周期的起点。

复盘股价走势,上行期有三个时段:12Q1-15Q2,16Q3-17Q4, 19Q1-21Q2。将其与扣非净利进行对比。发现:1)第一段上升主要与A股牛市氛围有关(12/13/14/15年扣非净利分别为-5/17/18/6亿元,而主升浪发生在14Q3-15Q2);2)第二段上升则与扣非净利回正释放时间相吻合,16Q3止跌红盘,同期扣非回正;3)第三段股价上升期初19Q1与大盘整体反弹有关,之后横盘,季线连阳是从20Q2开始,同期扣非回正,开启利润周期。

目前京东方扣非净利在23Q4回正,同期股价也止跌,开启季线三连阳。如果扣非净利能从此逐步上涨开启新一轮周期,那么股价也有望新一轮上涨。

在判断目前是否来临新周期之前,有必要对前两段面板周期进行复盘。

1.1)16Q3-17Q4

15年7月开始,供给端8.5代产线的集中投产,使得供给端大幅增加,面板的价格下跌至16年2月。此时,台湾地震,价格开始回暖;之后三星宣布将减少7代LCD生产线的运营,逐步淘汰LCD产能。面板价格上行(16年2月至17年6月)。

随着京东方、群创、惠科光电三条8.5代线陆续量产,使得行业重新陷入供过于求的格局,加上2018年中美贸易争端则进一步影响了需求的信心,加剧了面板价格的下跌。

1.2)19Q1/20Q2-21Q2

2019年年初,华星光电T610.5代线的集中投产被认为是本轮面板周期的起点。由于高世代线的集中投产预期,大尺寸供需矛盾更为突出,以55寸为主的TV面板引领了本轮面板价格的首轮下跌。随后,中美贸易摩擦升温,面板价格第二轮下跌。在此期间,面板厂通过降低稼动率来换取价格的稳定。(然而19Q3Q4京东方扣非仍亏损)

20Q2开始,受到疫情的影响,远程办公、居家消费需求十分旺盛。面板价格快速上涨,至21年7月。随着供给侧高代线产能的持续释放,以及下游库存的堆积,面板产品的价格持续下跌。

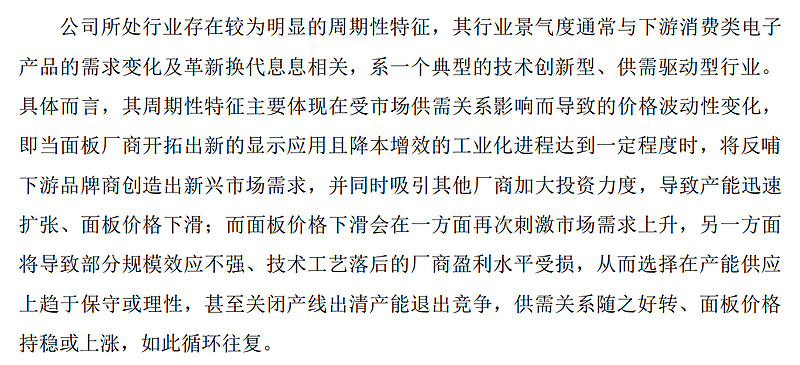

面板的周期大致呈现:需求提升-供应失衡-价格上涨-此前规划的产能投产-供大于求-价格下跌-落后产能出清-价格止跌反弹。16-17年的上行周期来自于韩国产能的退出,20-21年的上行周期主要来自于需求的集中爆发。因此,有必要对目前的供应端和需求端情况进行梳理。

注:上图来自惠科招股说明书对行业周期性的分析

2.1)供给端情况

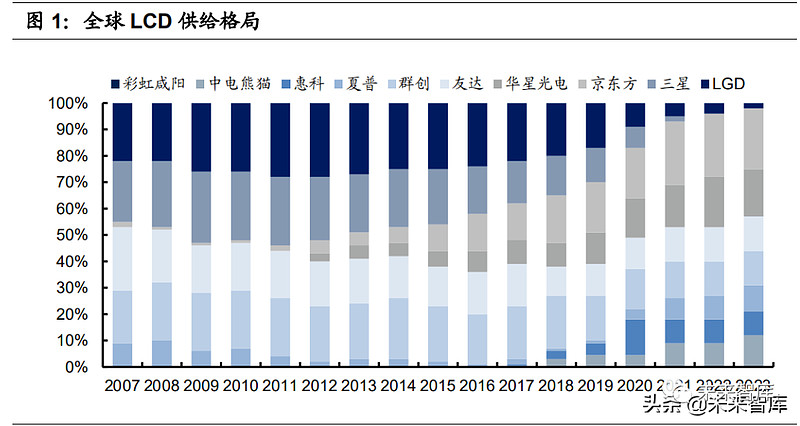

可以看到,京东方、华星、惠科的高世代(8.x,10.5)产线在17-19年、以及20-22年期间陆续投产,这也使得2023年中国厂商在LCD市场的占有率高达70%。某种程度上,京东方也是成长股(观测其资产和营收规模),只是行业扩产太快被干成了周期股。但是逆周期扩张这条路其实也是和韩国学的,通过高世代产线的建设实现对低世代的取代。这也使得日韩企业逐渐放弃在LCD产业的业务。

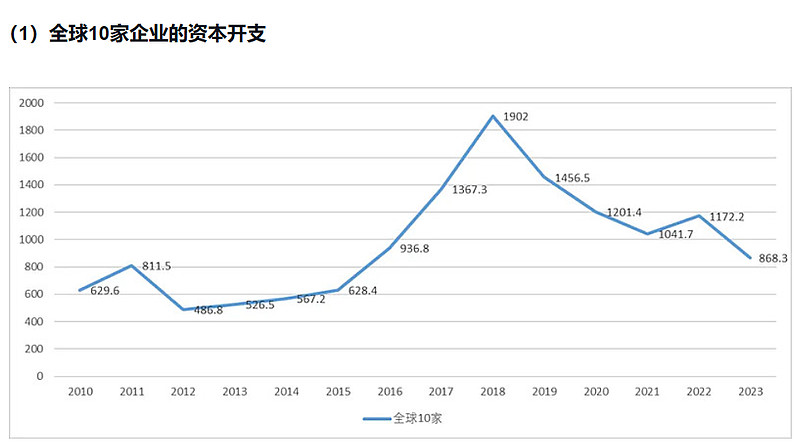

另一个观测到的事实是,随着LCD产能的日益饱和,行业近年几乎没有对LCD新产线的资本开支。前几轮LCD下行周期有需求端萎缩的影响,但也离不开供应侧产能的释放。目前在高世代LCD产能建设规划上,除惠科有11代线规划(签约)外,京东方、华星以及三星的资本开支多聚焦在OLED产线建设上(且是中尺寸IT面板),而非高世代LCD产线。那么,在LCD未来供应格局上,有望实现偏刚性的供给约束,实现周期弱化。有球友对面板行业的资本开支进行过整理,事实上,行业整体的资本开支在18年达到峰值后就呈现下降趋势了,这还是包含了OLED产线开支。

数据来源:@价值洞察 网页链接{面板的资本周期 本文以6家大陆面板公司( 京东方 、 TCL 、 深天马 、 维信诺 、 彩虹股份 、 和辉光电 )和4家非大陆面板公司... - 雪球 (xueqiu.com)}

一方面,随着日韩企业的退出,国内龙头企业逐步获得了LCD行业的话语权;另一方面,面板行业资本开支在2018年后开始下降。由此有人提出了面板行业周期弱化的观点。事实上,随着韩系产能的退出,周期弱化的观点在21年周期时就已经被提出来了,但这并没有阻止面板价格在22-23年的下跌。

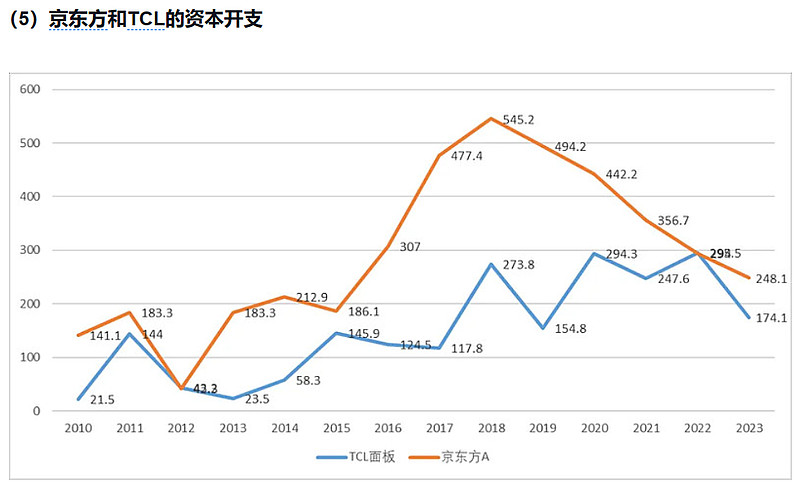

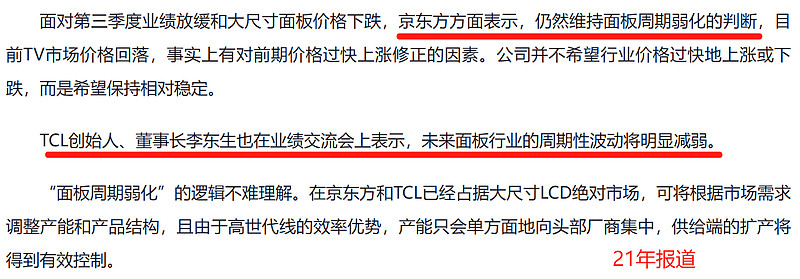

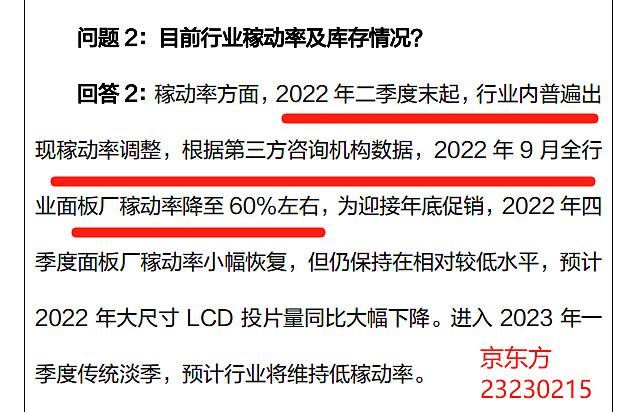

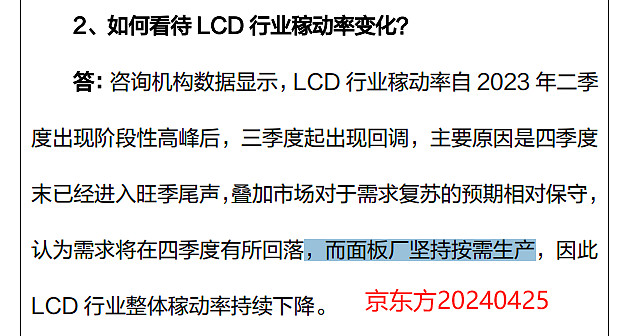

但是厂商还是做出了一些改变:京东方20230215的会议纪要里提出行业通过调整稼动率的方式来实现减亏,22年9月行业稼动率降至60%,这一改变可能是主动调整、也可能是面板价格跌落至现金成本的被动调整。但尽管如此,京东方在22Q3和Q4还是迎来了扣非大幅亏损(但没有亏到经营性现金流,22Q3跌至29亿,后在Q4恢复到120亿)。

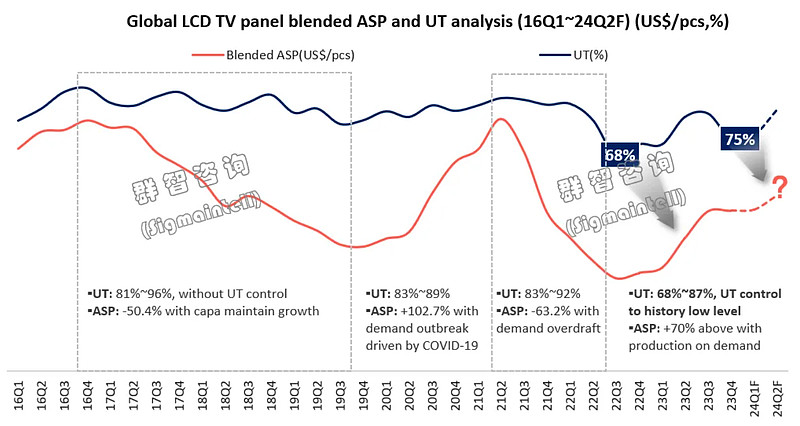

在需求侧极度萎缩的时候,单靠供给侧的改善也独木难支。不过回到开头的数据,京东方在23年已经实现了扣非利润回正。据奥维睿沃预测,中国大陆液晶面板厂的稼动率,2024年1月为75%,2月将大幅减少至67%,面板库存将在2月逐步出清,3月稼动率将重新上升到83%。22年至暗时刻的60%稼动率似乎已经远去。

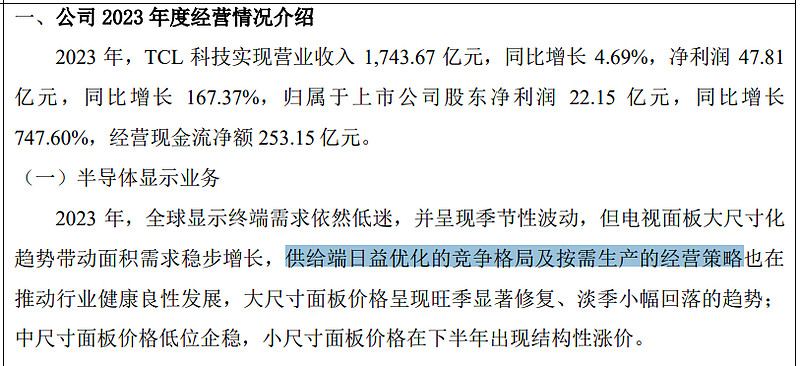

谈回竞争格局,随着LCD产能,尤其是大尺寸高世代线产能主要集中在京东方、华星、惠科手中,行业确实已经发生了变化。“按需生产”这一表述也在京东方和TCL科技中多次提及。此外,TCL也喊出了“致力于推动行业增长由追求规模转向由技术创新、产品升级和生态布局驱动的高质量发展”的口号。在结果的体现上,尽管在京东方在22Q3和Q4扣非大幅亏损,但并没有亏及经营性现金流。未来随着产线折旧的完成,大概率也不会再亏成那样。

2.2)消费端情况

仅靠供给端的把控,随着未来LCD产线折旧的完成,可能也会释放利润;但若没有需求侧的共振,周期也很难迎来爆发。那么,面板目前需求是什么情况呢?

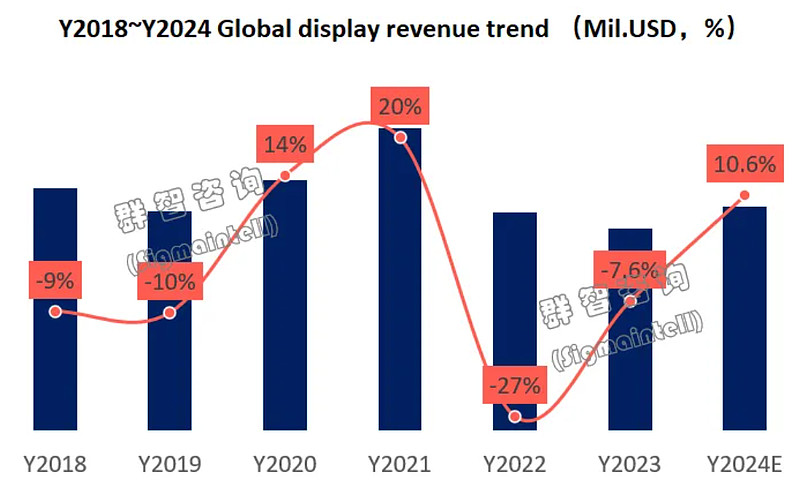

回顾过去:群智咨询数据显示,2023年全球显示面板营收为934.6亿美金(含LCD、 AMOLED、Mini LED等显示品类),同比2022年下滑约7.6%。在2022年同比下滑27%的基础上,面板行业营收再次经历下滑,但我们可以观察到短期内显示产业的发展脉络正在走出底部,走向增长。群智咨询预计,2024年全球面板厂商销售收入将同比增长约11%,达到约1033亿美金。

这里还需要指出的是,2023年面板全球营收相比22年还有所下降,甚至低于2019年;但京东方已经实现了扣非扭亏,也即是周期底部不亏钱。

来源:网页链接

分产品结构来看:

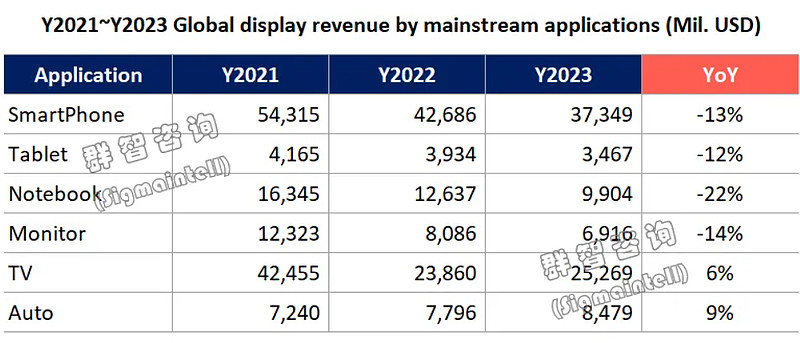

a)手机面板(小尺寸LCD+OLED)营收是大头,但已经疲软了两年,主要跟随手机终端销量,未来可能迎来换机潮。

b)TV面板营收次之,22年TV营收相比21年接近腰斩,但在23年有所回暖。并且23年有个有意思的地方,就是“量跌价增”。受到2022年高库存和总体需求不足的影响,2023年全球电视面板出货量下滑11%,但营收同比增长了6%。其主要原因是面对需求下滑和经营亏损,面板厂商纷纷采取了“主动控产,按需生产”的应对策略,同时在扭亏为盈的目标驱动下,LCD面板厂商积极抬升了面板价格,带动LCD TV面板全年营收同比增长了10%左右。根据群智咨询的监测数据,2023年大尺寸LCD面板产线的总体稼动率约为79%,较疫情前行业年平均稼动率降低了约10个百分点。预计LCD面板厂商的“按需生产”策略将延续至2024年,随着TV终端需求企稳和OLED TV恢复增长,预计2024年电视面板的营收将增长两位数。

c)笔记本电脑营收持续下滑,并且是量跌价跌。全年出货量下滑11%,营收下滑20%。高世代G8.6产能的加入,使得笔记本电脑面板市场陷入持续激烈的价格竞争。未来同样有望迎来换机潮(AI PC可能会有催化,但指望不大)。

d)车载显示面板是为数不多的出货规模和营收双增长应用,量增价增,2023年出货量增长了7%,营收也增长了9%。24年有望继续保持。

e)显示器面板营收相比21年接近腰斩,属于量稳价跌,23年出货下滑并不显著,但营收创出两位数下降。由于宏观因素对商用需求的影响,企业和政府的显示器换机需求均低迷。而较低的面板价格和整机成本水平刺激了终端降价促销力度,2023年全球显示器消费市场需求较为稳定,尤其以消费低端市场和电竞市场有明显增长,但这一增长是以供应链低价和低利润为前提实现的。预计2024年商用市场需求将小幅复苏,叠加面板厂商竞争策略由“争夺份额”转向“盈利导向”,预计2024年显示器终端规模小幅增长,而终端价格战将趋缓,全年显示器面板营收有望回归增长。

f)平板电脑营收最小,不过也是量跌价跌。平板电脑面板出货量同比下滑约7%,营收下滑12%。2024年随着Apple iPad Pro产品线切换至OLED技术,预计OLED出货和营收将大幅攀升。对于LCD来说,平板业务可能会逐步被OLED取代,不过好在这部分营收不高。

群智咨询预测,2024年将是面板产业是从下滑转向增长的转折之年。产业的格局和产能规模已经重塑并趋于稳定,供应方竞争焦点也从规模竞争转向效率之争和盈利竞争,需求趋稳并呈上升趋势,这三方面的转变为未来几年面板业的良性发展提供了契机。

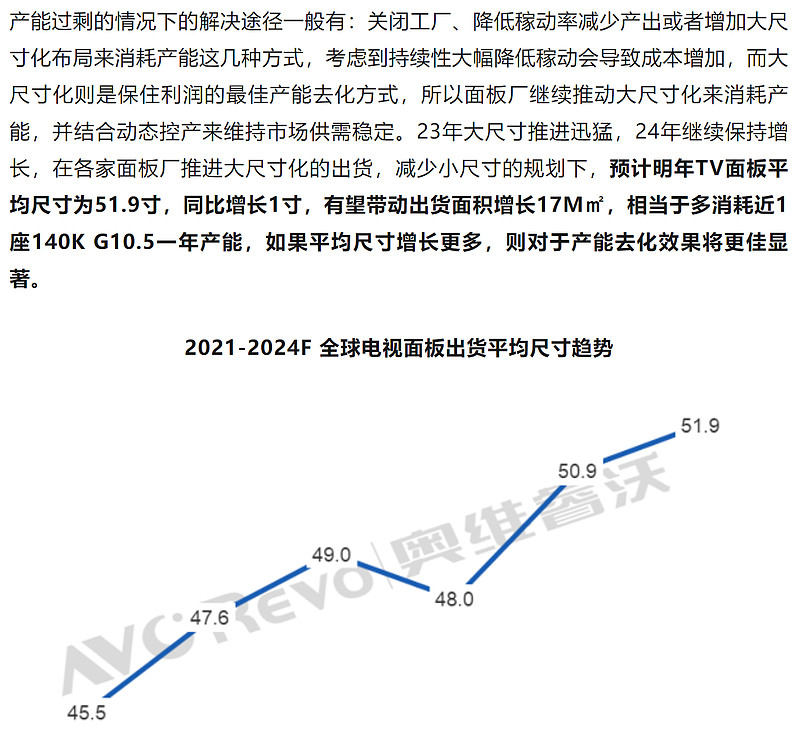

小结一下,手机和TV是面板行业的营收支柱,不过手机上OLED的渗透率已经到了60%,LCD的盈利空间有限。TV,尤其是大尺寸面板才是目前LCD行业利润的主要贡献板块。而高世代线在切割效率上相比低世代线更有优势,这也是国内厂商的优势所在。需要说明的是,面板产线是以面积来衡量的,因此看到23年TV面板出货量下降,但由于大尺寸面板的提升带来营收的正增长(23年TV面板出货量同比减少12.3%,出货面积同比微降0.8%,平均尺寸增长3寸)。也有机构测算,2024年平均尺寸预计增长1寸,相当于多消耗将近1座140K G10.5产能。群智咨询的测算则认为:当平均尺寸超55英寸时, LCD TV面板市场有望实现满产下的动态平衡。

大尺寸TV面板的涨价会带动中小尺寸IT面板的涨价,这是因为大尺寸TV对面板产能(产线产能及上游材料)的占用,一定程度上会挤占中型寸尺的产能,形成供给收缩,这一点在最近的IT面板报价中也能观测到,而且此前各尺寸面板价格走势也多走出同涨同跌的趋势。

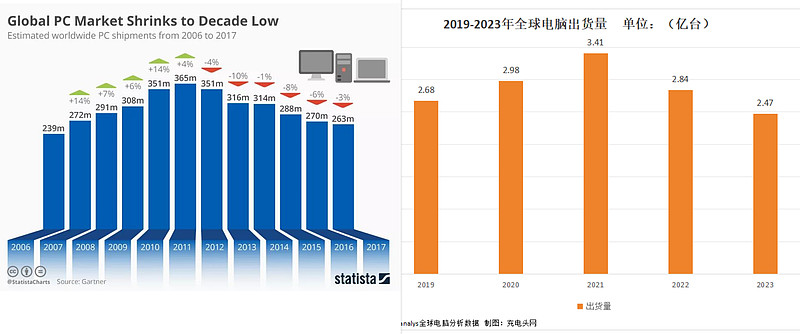

但IT面板要想真正爆发,离不开需求端的推动。IT出货量在2011年达到峰值,后由于智能手机、平板的冲击销量持续下滑,直到2019年触底反弹,全球PC出货量同比增长2.7%,结束8连跌,随后在20年疫情居家办公的推动下,迎来爆发。

IT最近的出货峰值在2021年,如果按照上一轮8年的下行周期来看的话,IT面板将在2029年触底。但这一轮也有一些不一样的地方:1)上一轮IT面板的下行受到了智能手机和平板的冲击,中型尺寸面板转为中小型尺寸,IT的电子消费属性逐渐被取代,而这一趋势已经被市场定价过了;2)电脑目前生产属性强于消费属性,对用户来说更偏向于生产工具,因此性能的提升会促使用户进行更换,作为生产工具其使用周期大概4-5年,这么看的话21年的出货峰值有望在25-26年实现。这可能也是京东方和三星规划投产IT OLED产线的原因(产线预计在2026年投运);3)AI PC提升用户生产效率,也有望推动出货增长,Omdia预期AI使用流程与生态系将在三至四年后逐渐成形,并在Win11操作系统换机需求推动下,2028年是AI PC出货的关键年。

最新的数据显示IT市场有所好转。据市场研究机构TechInsights发布的最新报告显示,2024Q1,全球笔记本电脑出货量同比增长7%,达到4610万台。其指出,尽管中国、日本和英国的宏观经济状况不佳,抑制了PC的整体增长潜力,但其他地区的需求使市场连续第二个季度朝着积极的方向发展。

3)周期何时到来?

需要说明的是,本笔记里探讨的面板周期针对LCD面板,是在上一个十年,以京东方、华星、惠科为首的中国企业持续大规模投资从而实现产能由日韩向大陆转移,并最终掌握全球70%产能的行业。

关于LCD面板,还有一个核心问题,就是是否会被OLED取代,就如上一轮产业革命里,LCD取代CRT那样。这个问题见仁见智了,不过有几点因素需要注意:1)OLED相比LCD(含miniLED)的技术优势 是否有 LCD相比CRT(以前“大屁股”电视)的技术优势大;2)OLED目前主要应用在手机等小尺寸面板,不过随着苹果的推动,有望往平板、IT等中型尺寸面板发展;目前LCD营收、利润和产能占用的大头在大尺寸TV,近中期内,大中尺寸被取代的概率较小;3)OLED产线投资巨大,京东方建一条8.6代线就要680亿,高昂的投资是一道门槛,未来OLED即使胜出,赢家大概率也是在既有头部玩家中产生。

关于LCD和OLED,我个人是支持 LCD是周期、OLED是成长的观点。目前面板行业的资本开支(LCD+OLED)在2018年达到峰值,并且头部厂商主要聚焦在OLED产线建设上,LCD产能建设基本完成、较少开支。

单对LCD产能来说,未来较少新增,不过仍高于目前需求,未来有望随着折旧的完成以及需求的恢复迎来春天(就像传统行业供给侧改革一样)。

对OLED建设来说,要想完全取代LCD,同样需要像LCD将近10年的大规模持续资本开支建设,但是钱从哪来呢?LCD的建设有中国政府的扶持,或多或少体现了国家对“缺芯少屏”问题的支持,如今中国在面板行业已经取得了领先地位,与此同时地产下行给地方财政也带来了难题,未来OLED产线的建设可能更多需要面板企业自身去造血,而造血机能又来自LCD产线。这可能也是TCL喊出行业由规模增长转向高质量发展的原因吧。退一步讲,OLED的大规模投产需要一定时期,在此期间,LCD产线可能也完成了折旧,完成了其历史使命。

供给格局的改善是周期上行的基础,前两次周期上行都离不开韩系产能的退出。但想要持续的上行离不开需求的复苏。TV方面,今年奥运和体育赛事是一个助推剂,但更重要的TV面板大尺寸化的发展(华星预测今年大尺寸面板涨至9月)。大尺寸TV面板的提价会带动中尺寸IT面板的提价,但更重要的IT作为生产工具,在25-26年的潜在换机潮带来的需求回暖。

最后,在回答周期何时到来这一问题之前,还需要回答一个问题,就是面板还会有上行周期吗?通过此前的分析,我个人觉得会有,因为面板的需求长期看是稳定向上的,只是有的年份多有的年份少而已,目前是需求偏弱的年份;而供应侧的格局也得到了改善。

也就是说,行业长期是向上的,是有确定性的。那么目前处于什么周期位置呢?

这里回顾此前提及的一些数据:1)2023年是全球面板行业营收低谷,同比-7.6%,但京东方实现扣非盈利;2)京东方自23Q4起,扣非盈利恢复增长;3)关注面板价格的话,也能观察到复苏的迹象,只是持续性存疑。

在估值方面,京东方目前PB 1.28x,考虑到其按7年对产线进行折旧,而其最早05年投建的B1产线拉出来其实也能用(老当益壮,不过只能生产中小型寸尺面板),这样的资产包里或许也存在一定程度的低估。

最后的最后,复盘股价发现,京东方股价的高点出现在扣非盈利的高点,也就是说如果等面板价格涨到高位再去买股票的话,很容易买在高点。如果相信面板上行周期会来的话,在股价和周期的低位买足筹码可能更加重要。