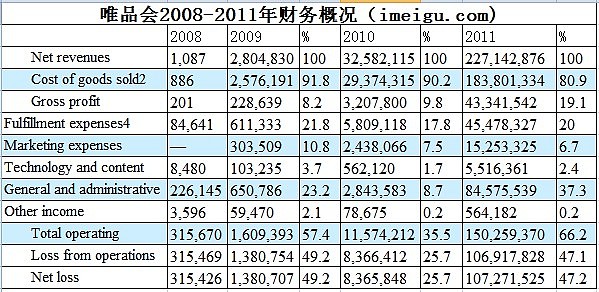

净营收:2008年-2011年,该公司年营收分别为0.1087万、2804.8万、3258.2万、2.27亿美元,3年复合增长为58.34%,2011年增速高达597%;3年做十几个亿还是很牛逼的,当当做了十年也就20亿多一点。

毛利率:2009-2011年,该公司毛利率分别为8.2%、9.8%、19.1%。现在的毛利水平比当当高,当然比当当上市那会第一点。问题在于当当的毛利润率在下滑,而唯品会的毛利润率在上升。

两个疑问指标:

亏损率:2008-2011年,该公司运营亏损分别为31.54万、138.07万、836.6万、1.07亿美元,但2011年计入了7393万美元期权薪酬支出,实际运营亏损3307万美元,亏损率14.56%,而2009年49.2%,2010年为25.7%,亏损率持续下降中。唯品会账上还有4495.48万美元,上市不成,不扩张可支撑一年以上。而媒体指称若上市不成2个月烧光是完全不成立的,就是觉得奇怪,还没有上市成功,怎么就把钱给先分了。

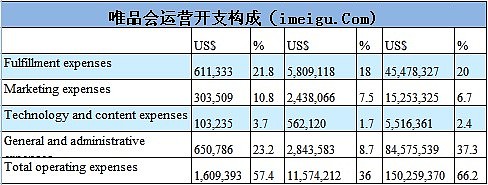

配送费用:配送费用(含快递费用、包装费用、仓储租赁费用)占运营开支大头,2009-2011年分别占总营收比例分别为21.8%、17.8%、20%。2011年配送费用占比提升,主因做了大量仓储布局投资,未来配送费用比将会下降,毛利润率稳步提升,#若不扩张#唯品会盈利可期。

绕弯的指标:重复购买率

截至2011年12月13日,唯品会注册用户量达1210万人,累计客户超过170万人

2009、2010和2011年,唯品会新增活跃客户量分别为3.8万人、25.5万人和133万人;

2009、2010和2011年,唯品会重复购买客户量分别为1.4万人、15.5万人和90.3万人;

2009、2010和2011年,唯品会的“回头客”数量分别为1.4万人、20万人和90万人,分别占活跃客户量的36.8%、56.2%和60.6%,分别占总订单量的66.2%,86.7%和91.9%。

一般活跃用户指两次购买以上的用户,唯品会2011年新增活跃客户是133万,虽然只有6.7%的市场费用(1520.9万美元,9581.67万人民币),但是实际吸引的有效用户133万,单个用户成本72.04元(2010年是63.15元每个),新用户获取成本较低,单个新用户成本增长也低于市场水平。

坏:如果说1210万有一半有实际购买,而只有100万左右的活跃重复购买用户,实际重复购买率比例不高,20%左右,也就是说唯品会的粘度不够。

好:但考虑到活跃用户订单占到总订单量的90%左右,实际上唯品会非常的安全,就是没有市场推广的情况下依旧有着稳定的订单,而不会是推广停订单也就直线下滑了。

简单的总结,唯品会抓住了百万有效的花钱的用户,还是很牛逼。记得当当网去年一季度财报的活跃用户数是430万,但客单价只有85元。

上市不成,也没用那么糟糕

最后,看到某媒体报道称如果上市不成,账上4000多万美元现金只够用2个月,否则将面临倒闭,实在是无语了。如果上市不成,就不扩张,继续缩减部分市场费用,仓储物流投资也可以减速不做扩张,费用就可以大幅控制。 2个月倒闭的观点,不知道从哪里推算出来的。

最后预祝唯品会上市成功,不管如何对中国电商算是件好事,但受益的未必是B2C,而是会选择盈利的淘品牌们。风投不会因为唯品会上市了,所以风投们会追加投资,