导读近期中港两地股市开始呈现港强A弱的迹象,AH溢价指数达到历史高位后开始回落,这个趋势下将产生什么样的投资机会,本期港股那点事分享来自格隆汇会员、策略高手Tung的策略,供大家参考。

谈谈溢价,看看图片!

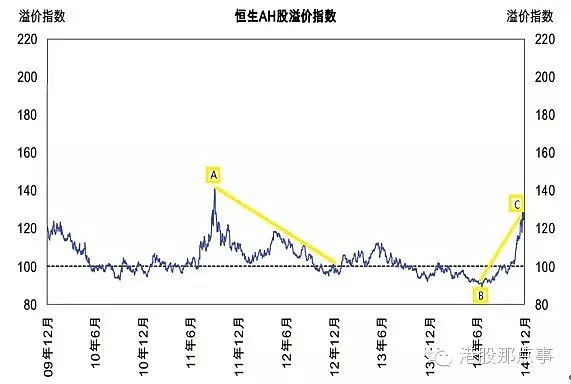

上图来源恒生指数公司。指数简明地表示AH公司的A股相对H股的溢价或折让。

溢价指数<100,A股相对H股出现折让。溢价指数>100,A股相对H股存在溢价。

尽管AH股绝大部分都是同股同权同利,但是却因为两地股票不能正常自由流通,所以就产生了折溢价。从历史上来看指数一般也都在100上下小幅波动,虽然偶尔会出现太高或者太低的情况,但都持续不了太久!离地太远最终都会落地的,离得越远,之后摔得越痛!图中的高点和低点都用了ABC字母标注,敏感一点的人应该已经从中发现了些东西,下面我再上一图。

没错,这就是咱们刚刚经历完不久的,从2011年中旬开始一直到2012年底,沪指上演的一轮波澜壮阔的熊市!而溢价指数也从A点这个历史最高点开始一路往下,随着溢价指数的下跌,A股的熊市也是越走越远,结果从3000多点一路下跌到了1949建国底。

与A点相对应的最低点则是2014年6月的B点了。此时AH折价达到了7年最低位置,之后发生的事情大家太熟了吧。溢价指数以A股的暴涨迅速拉高来到c点。

随着A股一轮疯牛行情,溢价指数如今又高高挂起,再次来到了与A点几乎水平的C点高位。看到这里,你现在最关心的也许是历史是否会重新上演?说实话我也不知道,但是历史告诉我,高企的溢价指数总会跌落,过低的洼地也总会填平。就算溢价指数突破C点继续往上,我认为这也只是强弩之末。注意,溢价指数回落并未意味着A股会像2011年那样下跌,同样也可以以H股上涨追落后来实现。这就是为何我说历史是否重演我并不知道。但我们却可以无视历史,仅仅从溢价指数回落中赚钱。那么如何在AH指数回落中获利呢?咱们可以用套利来完成!稍后会说到。

资金总是最聪明的,不会说谎的。截至1月27日收盘,沪股通所用额度为11亿元,占单日全部额度的8.46%,而港股通所用额度为8.9亿元,占单日全部额度的8.48%,港股通单日所用额度占比已经超过了沪股通。说明聪明的资金已经开始南下了!和我之前几次提到的南下,南下不谋而合!

沪 港通自2014年11月17日推出以来,一直呈现“北热南冷”局面,沪股通开通首日,当日额度一度提前用尽,此后沪股通额度使用率也遥遥领先于港股通,这 从北向交易及南向交易的额度累计使用情况便可明显看出:截至1月14日收盘,沪股通总额度余额2200亿元,开通以来共使用约800亿元;港股通总额度余 额2332亿元,仅使用168亿元。随后,“北热南冷”格局开始出现松动。

如果以元旦为分界点:

首先,元旦后沪股通和港股通的交易规模比例约3比1,而元旦前为8比1。港股通成交额从7.1亿元升至元旦以来的13.4亿元,升幅达82%。

其次,南下的资金逐步放大,元旦前日均资金流入量大概为3.7亿元,元旦以后日均资金的流入量到7.6亿元。

最后,是港股通的开户增加较快。截至去年年底,内地开户总数是38万,而元旦以来新增开户数便达12万,新年以来投资者开户热情明显升温。

与之同步的是溢价指数在1月16日盘中一度飙升至134.59点的峰值,随后因“北热南冷”格局松动开始回落,截止今天收盘,溢价指数已经回落到了124.58。与我之前的判断“高溢价指数不可持续,最后必定回落”正好吻合!

谈谈套利,涨涨姿势!

套利( arbitrage): 在金融学中的定义为:在两个不同的市场中,以有利的价格同时买进或卖出同种或本质相同的证券的行为。举两个例子吧,假设溢价指数真的回落,为方便计算,数字不实际,请不要较真!

大背景:牛市继续 go go go!

中信证券:A股股价30 H股股价20 溢价50%

卖空2股中信A 得到60

买入3股中信H 花费60

两边同时上涨5块钱,A到了35,H到了25,溢价缩小到40%。

这时A卖空亏损70-60=10块,H做多盈利75-60=15块

期间的费用就是融资融券的成本,交易费用。假设所有费用1块,那么15-10-1=4。结果:AH溢价从50%缩小到40%,利用套利从中获得4块。

大背景:牛市结束 AH纷纷回落!因为A价格更高,受创更重,跌幅相对更大。

中信证券:A股股价30 H股股价20 溢价50%

卖空2股中信A 得到60

买入3股中信H 花费60

两边同时下跌,A到了20,H到了15,溢价缩小到33%。

这时A卖空盈利60-40=20块,H做多亏损60-45=15块

期间的费用就是融资融券的成本,交易费用。假设所有费用1块,那么20-15-1=4。结果:AH溢价从50%缩小到33%,利用套利从中获得4块。

所以可以看出,只要AH溢价缩小,通过套利不论牛熊都可以赚钱!

谈谈策略,赚赚小钱!

说了这么多虚的,终于到策略了。以下的策略逻辑出发点就是AH折溢价会回落,如果您不理解,可以回到文章开头再看一次,如果你不认同,那么下面内容请您忽略。我不是什么宏观大师,未来股市走牛还是走熊对我来说就是抛硬币,那么下面我们就分牛熊两种情况来看吧。

牛市背景

策一:单边做多H股,甚至用杠杆放大收益。

好处:简单粗暴,谁都可以参与。

主要理由:港股市场尤其是目前市盈率9倍的H股是全球的估值洼地之一。牛市做多肯定没错,AH溢价收缩的背景下,未来H的表现会优于A,所以单边做多H。至于杠杆就是仁者见仁智者见智了。

其他理由:

1. 以港股ETF为标的的QDII的交投情况来看,易方达恒生H股ETF自1月16日起“异军突起”,交易量直线攀升,截至1月27日收盘,该ETF的累计成 交量已达2632万手,成交金额达30.46亿元,而另一只港股ETF——恒生ETF成交量较之以往也大有增加。同时,自今年以来,易方达恒生H股ETF 份额已经激增了近6.6倍。据市场人士分析,H股ETF备受青睐的原因除了自1月19日起跨境ETF实施T+0交易制度,还有就是当前A股对H股的高溢 价。这就是我说的聪明资金已经开始南下!

2.中金公司表示,MSCI(摩根士丹利资本国际)中国指数目前12个月动态市盈率在9.9倍左右。一方面,在欧央行QE有望提振全球风险偏好的背景下,H股的股权风险溢价也有望进一步收窄,进而推动估值重估的继续。另一方面,H股作为明显的“估值洼地”,也有望在欧央行宽松带来充裕流动性的情况下,吸引到更多全球资金的流入。

3. “中国H股指数在过去十年,PE、PB(市净率)在2007年最高,全球金融危机的时候达到过10倍以下,而现在只有8.3倍PE,1.25倍PB,达到 历史低位。H股相对于A股在过去5年,最近H股相对A股折价达到30%。不管是横向纵向比较,H股都有比较好的投资机会。”张晓刚表示。

策二:套利,套利,还是套利!

好处:最稳妥

主要理由:如我刚刚所说,尽管大概率H股今年走牛,但是谁就能肯定的说它不会真走熊呢?如果用套利策略,如本文第二部分举例,只要AH溢价回落,不管牛熊都能稳定赚钱啊,所以这个策略应该是最稳妥的!

其他理由:做空沪股机制开通在即,不管一开始限制有多少,做空有多难,但这个机制多少还是增加了做空的便利性和可能性!反正是套利,又不是真要砸A股盘子,能空多少就空多少,您说是不?

策三:做空恒生溢价指数!

熊市背景

这个其实没什么好说的,熊市最好的策略就是空仓了,当然你看的准的话单边做空也是可以的,那我只能说大神求带。另外上面说了好多次的套利也是比较稳妥的策略了!

最后结论,做多H股很可能是今年最大的机会之一!错过了A股去年那波涛汹涌的估值修复行情,您还能错过今年的H股估值修复吗?

至于上面提到的策略,您只要配合A股和H股的各种ETF产品,以及这些产品衍生出的权证,牛熊证,应该是比较容易实现的,而且交易成本并不高!

溢价指数会以何种形式回落,让我们一起拭目以待吧!愿大家都能在这个过程中赚到一些!