近期可转债的双低策略收到了很大质疑,其原因在于近期双低策略净值出现了较大回撤。

于是大家纷纷质疑:可转债双低策略失效了吗?今后该怎么办,坚持还是清仓?

质疑的理由有四:

(1)创业板股票发行注册制度的实施,退市制度日趋严格,部分可转债违约(退市)的可能性增加。

(2)2021年初股票分化日趋严重,20%的龙头持续上涨,80%的小市值股票持续下跌,带动双低转债的转股价值下跌,趋势逆转遥遥无期。

(3)近期可转债转股价格下修寥寥无几,部分转债看不到下修的希望。

(4)可转债发行源源不断,近年来发行数量激增。虽然2020年强赎退市80只,但新发195只。加之可转债临时停牌政策对可转债过度炒作的打压,可转债整体估值将持续下降。

其实,上面的理由,除了第一条,其他三条在2018年也都讲过。

我谈谈我的理解:

一、股市持续下跌时,相比转债整体指数,双低策略不具备更多的债性保护。

这一点内容,其实在《攻守》里就明确提出来过,只是以前大家在乐观的时候并没有注意罢了。

图中画圈部分都显示,“双低前十指数”在当时的波动均大于国证转债指数。同时,整个2018年,双年底策略都没有跑赢国证转债指数。

不过需要留意的是,双低前十指数组合的最低值是低于国证转债指数的,也就是说在连续的下跌趋势中,双低策略很可能会下跌得更多,其波动性更强。

二、目前双低策略在历史的哪个位置?

本图为前20%双低转债(价格+溢价率)的平均值走势图。

本图由集思录友:wanghc02 制作,本文已取得授权。

根据双低数值排序,我们选择可转债双低值前20%的转债,根据其算术平均值,绘制历史数值图。

从图中看,双低指数前20%的数据目前大致与2019年末的水平相当,距离2018年末还有一定空间,由于可转债的数量增加和股市整体情况好于2018年,因此,我认为双低指数要跌到2018年末的水平,概率极低。

三、双低策略的价格和溢价率情况

我们同样选取可转债双低值前20%的转债统计。

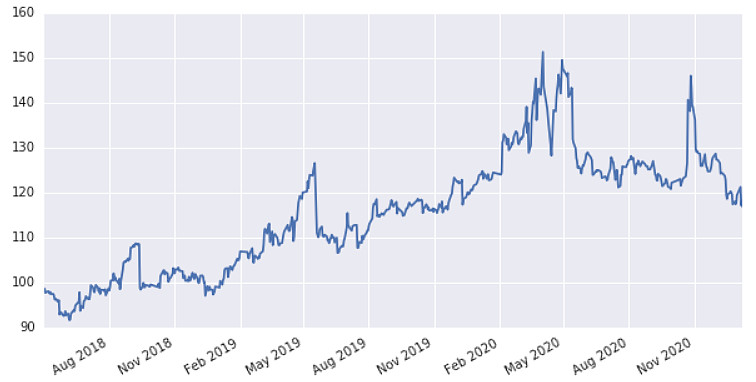

1.本图为前20%双低转债的价格平均值走势图。

本图由集思录友:wanghc02 制作,本文已取得授权。

由上图可见:双低转债的价格已跌至2019年初的水平,可谓惨烈。但距离历史低点尚有距离。

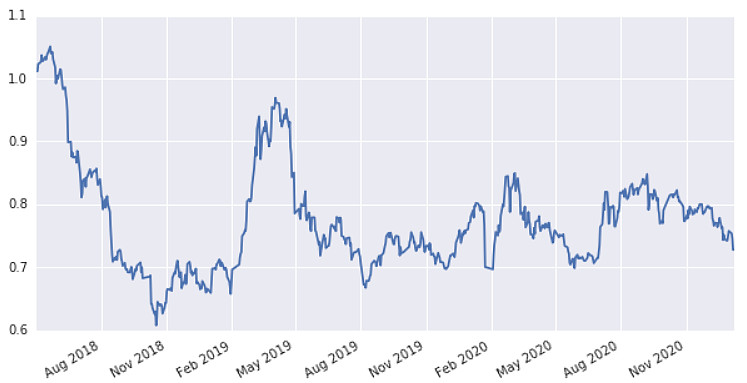

2.本图为前20%双低转债的价格平均溢价率走势图。

本图由集思录友:wanghc02 制作,本文已取得授权。

由上图可见:双低转债的溢价率处于历史中值。并未因价格大跌而出现溢价率大幅上升。

四、双低策略对应的正股走势情况

本图为前20%双低转债对应正股的走势图。

本图由集思录友:wanghc02 制作,本文已取得授权。

本图显示,目前双低转债持仓对应的正股大部分走势都很垃圾。但需要说明的是,双低策略选出的转债并非全是垃圾。

这句话很拗口,对吧。我这样解释一下。

双低策略是留级生大本营。这个大本营里,但凡有一次考试及格的,就拿到毕业证离开班级了。然后再调入新的留级生,诸如此类。如果遇到有个市长爸爸,指不定哪一次考试及格分数线改到50分(转股价格下修),也可以毕业。因此,你看到的都是学渣,那是因为学霸都离开了这个班级。

五、双低策略的历史收益

看到上一点,我估计不少人已经觉得双低策略就是个“坑”啊!表着急下结论。我们来看下图。

本图为前20%双低转债收益走势图。

本图由集思录友:wanghc02 制作,本文已取得授权。

怎么样,出乎意料吧!一图胜千言,总的来说双低策略的历史是光辉的、灿烂的。

六、对双低策略的今后发展的看法

1.注册制的大背景下,可转债出现了新情况,可转债违约也一定会出现。但目前双低策略并没有出现系统性风险。

2.为了避免出现踩雷的情况,个人可以对有违约风险的转债进行人工干预剔除。但剔除指标可能出现随意性过大的问题。如何权衡,目前没有标准答案。

3.短期看,双低策略还没有趋势逆转的迹象,但长远看,双低策略仍然有效。即使正股继续下跌,可转债的债性保护仍将凸显。

4.双低策略是个技术活。并不是哪个转债价格低就买哪个,也不是一只转债直接全仓。按照我的观点,一般来说单只转债持仓比例不超过转债总仓位的4%。

5.双低策略是可转债各种策略其中的一个,其优点和缺点都很鲜明,可转债多策略摊大饼可以有效解决这一问题。此外,买入主动型可转债基金类似于可转债摊大饼。对于一般投资者来说,选择主动型可转债基金也是一个很好的选择。如何选择主动型可转债基金可以关注雪球@爱喝豆汁的投资者 的可转债系列文章,例如《可转债基金的历史收益比较——可转债专题9》网页链接

6.坚持还是清仓?面对这个问题,每个人的情况都不同。最大的不同在于两点,时间价值和心理承受力。

何去何从,唯有自己抉择。