黑色面包2023-12-13 22:16有对有不对,说能源股长期是牛股,可能是没有看到2020年那一波破产了多少家页岩油/气公司吧,而且大多数公司过去十年股价都没有怎么涨。相反,水泥行业海外的长牛股完全不在少数,即便是经历了08-09年的出清周期,随便给一些代码:MLM, VMC, CRH, SUM, EXP。如果单纯从市场经济的逻辑,那$海螺水泥(00914)$ 是一眼低估的,最近的走势基本和地产股锁定步调(lock-step),空头逻辑大家都很清楚。

我国水泥周期的这波机会和能源股周期的机会有两个不同,第一个是水泥的出清速度比较慢,而页岩油/气降低供给只需要半年,响应速度很快,与之对应的就是前者的周期频次更低但变幻速度更慢,后者频次更高周期时间更短;另外前者是缩量市场,未来的需求必然是下降的,这点没有疑问,而后者仍然是增量市场(尤其是天然气行业)。

到个股上,上一波能源周期,至少美国的公司普遍都是负债较高的,所以要考虑债务展期这一个额外因素;而海螺水泥相对简单的一点是:1)绝对的低成本玩家;2)有绝对的规模优势;3)有行业里一骑绝尘的资产负债。

作者原文中没有考量的一点是竞争格局 -- 在市场经济的逻辑里,水泥行业里除了海螺,根本没有能打的,剩下的玩家基本都是束手就擒。2022年的行业竞争格局,$中国建材(03323)$ 市占率13%,海螺水泥11%,华润水泥3.5%,冀东水泥3.3%,华新水泥2.6%,其他玩家更小。然后我建议你做点功课,去看一下这些公司过去几年的资产负债表.....所以说什么中建材或者华润水泥要继续做大和海螺水泥抢市场,那是没有基本财务常识的表现,前五大里面,除了海螺,其他几个的债务如果是市场经济,如果下行周期加剧,都是有违约的风险的。

上面提了几次“市场经济”的前提,也是因为这个我们仓位不敢给得很大,因为如果都是僵尸企业半死不活吊在那里,会大大延长海螺水泥的逻辑兑现时间 -- 但在这个价格对海螺悲观,那听我一句劝,此生别碰周期股了

振东投资2023-12-13 19:33其实这里的海螺和三年前的神华真的很像:

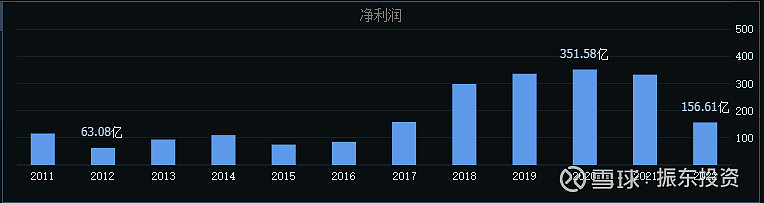

1 现金可以一键清除所有负债,且现金接近市值,这种财务安全性是地产链中无法比拟的存在。三年前的神华也是进2000亿的货币对应2000亿的市值,在所谓的旧能源中是无法比拟的存在。

2 有行业的远期担忧。三年前人们纷纷预判煤炭是夕阳行业,火电即将被新能源大比例替代,以至于开采成本最低有自己的铁路港口船队的的煤炭公司也失去价值;这里人们担忧地产衰退导致水泥不复存在,以至于生成成本最低有自己的矿山码头船队的水泥公司也将失去价值。

有说我碰瓷神华的,可以看看这两个,想想当时我为什么选神华而不是海螺。

写于2020年最恐慌的时刻

网页链接{豪气分红的中国神华,成熟企业的特殊魅力! - 雪球 (xueqiu.com)}

$中国神华(01088)$ $海螺水泥(00914)$ $海螺水泥(SH600585)$

雪月霜01-04 11:3416年你看煤炭业也是衰退的,这个不重要,不要看总需求量,而要看供需平衡,按照总需求量煤炭一直衰退的,但是不影响未来煤价上涨理需求是长期成长的也不妨碍价格下跌,至于夕阳产业太多了,钢铁,铝,煤炭哪个不是夕阳产业但是不妨碍阶段性业绩大幅增长甚至新高其实大家都是夕阳产业只是阶段不同

振东投资2023-12-15 22:34评论基本在谈文章的前半句,其实我想表达的其实是后半句。

一项生意某年的盈利,只是一个边际变量,而企业估值是一个跨度很长的N年加总量。

一项生意的估值是一回事,把一项生意放在不同的财务模型中再估值,又是另一回事。

以目前的盈利水平,有700亿现金的海螺,和只有100亿现金的海螺,差了6年。

以目前的盈利水平,三年前50多块的海螺水泥,和现在的海螺水泥,差了20年。

分别对应两句话:不要为伟大支付过多的溢价,安全边际是投资制胜的法宝。

$海螺水泥(00914)$ $中国移动(00941)$ $中国神华(01088)$

食指大动啊2023-12-13 19:38行业的性质明显不一样

一个是消耗品,越用越少

一个是耐用品,用了之后很久都不会再用

从欧美国家的能源和水泥企业情况也可以看到,能源股长期是牛股,而水泥股只能不断合并,不断找新兴市场开拓