3月26日双汇公布年报,营业总收入600.97亿,同比下降4.2%,净利润50.53亿,同比下降10.11%。年报后首个交易日股价接近跌停,一时间网上骂声一片,那么双汇是否还可以持有呢?

利益相关,本人持有双汇约13%仓位,本着对仓位负责的态度,决定研读下年报看看,先来看看利润表相关的。

首先看看营业收入。23年营业收入589.9亿,同比22年625.8亿营业收入同比减少4.29%。具体到行业/产品上来看,包装肉制品营业收入264.14亿,同比减少2.85%。生鲜产品营业收入309.7亿,同比减少7.45%。其他产品营业收入90.18亿,同比增长23.85%。

公司2023年各行业/产品的销售量。生鲜猪产品2023年销售140.52万吨,同比增长3.03%,生鲜禽产品销售量26.54万吨,同比增加47.36%,生鲜产品的销量23年都是增长的。那么公司23年生鲜产品营业收入的降低应该主要是受猪价低迷的影响,导致增量不增收。

23年包装肉制品销量150.64万吨,同比22年减少3.57%。对应包装肉制品营业收入264.14亿,同比减少2.85%。包装肉制品的营收降低主要是由于销量减少导致。不过也能理解哈,在现阶段经济大环境不景气,猪价低迷阶段,猪肉当然比火腿肠更具性价比,买上二斤净排它不香吗?![]()

因此2023年营业收入下降主要由于猪价低迷及包装肉制品的销量下降导致,没什么好担心的。

关于营业收入,有两点值得关注。

一、 其他产品营业收入90.18亿,同比增长23.85%,占23年营业收入15.06%。个人猜测这个“其他产品”应该是预制菜业务(只是猜测,不确定哈),该23年增长明显,未来能否成为公司新的增长点,值得期待。

二、公司禽产品新建项目的陆续投产,生鲜禽产品的产销存规模均有较大提升,随着公司禽类产能的投入,相信会对公司生鲜产品营收及在包装肉制品的成本等方面均会受益。

接着看看利润方面,2023年,公司实现归母净润50.53亿,同比22年56.21亿下降约10.11%,利润下降约5.68亿,那么这5.68亿的下降来自哪里呢?嘿嘿,咱们往下看。

上面是我整理的近两年毛利及核心利润的数据。可以看出,尽管营业收入是下降的,但是得益于毛利率较22年有所提高,2023面毛利相对于2022年只是微降0.5亿,不错!在如今的大环境下,能维持较高的毛利率,说明公司的竞争力还是很强的。

23年核心利润(营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-利息费用)63.44亿,相较于22年减少了2.1亿。主要由于费用增加,尤其23年管理费用12.35亿,相较于22年增加约1亿元。

查看23年详细管理费用明细,折旧及摊销费用较上期增加约0.5亿元,应是23年在建工程转固定资产导致本期的折旧摊销费用增加,增长情况。

此外公允价值变动收益较上年少0.5亿,资产减值(主要是存货减值)损失较上年增加约2.1亿,资产处置收益较上年少约1.3亿。加上核心利润较上年减少2.1亿。一起共计减少约6亿,这也是23年利润下滑约10%的主要原因。

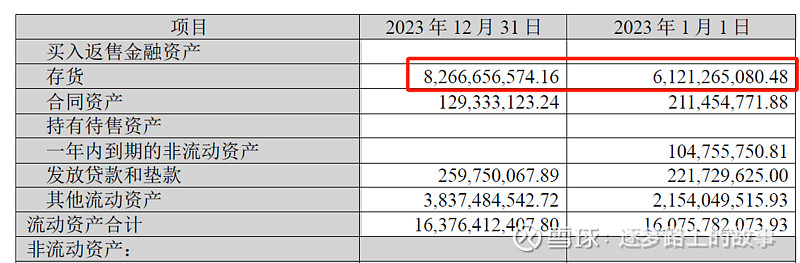

再来看现金流量表,23年核心利润63.44亿。23年经营活动产生的现金流量净额却只有33.88亿。约有30亿的利润没有现金流入,这边部分利润哪里去了呢?查阅资产负载表就可以发现23年存货较22年增长21.46亿,且23年存货减值2.08亿,一起就是23.54亿。合同负载23年减少了11.35亿。这两项减少的现金流入共计34.89亿,这也是23年经营现金净流入减少的主要原因。

现金流量表小结:23年部分收入转变为存货及合同负债履约,导致经营活动现金流量净额不足。且筹资及投资活动现金流量均为净流出,导致公司货币资金大幅减少。

我们再来看看资产负债表。

资产端:流动资产合计163.76亿,其中流动资金28.34亿,存货大增至82.67亿,其他流动资产38.37亿,这三项构成了流动资产的主体。非流动资产合计202.99亿,固定资产170.75亿(23年在建工程转固定资产约19亿,导致23年固定资产折旧摊销费用增多,在利润表中的管理费用中有所体现),在建工程8.82亿,无形资产12.83亿。 资产总计366.75亿,固定资产及在建工程合计约179.57亿,约占总资产比例的48.96%,占比还是比较重的。 查阅资料可以发现,2020年固定资产103.04亿,2021年固定资产108.35亿,2022年固定资产151.65亿,2023年固定资产170.75亿。这几年固定资产的快速增长,可以看出这是公司的一种战略决策的安排,通过增加固定资产的投入,来强化公司的经营能力及竞争力。那么未来几年应该重点关注这种固定资产的增长能否持续带来营收的增长,能否带来核心利润的增长。如果增长的固定资产不能带来相应的效益,那么这种资产就是劣质资产,未来的折旧摊销就会拖累业绩。

负债端:流动负债合计140.16亿,其中短期借款59.83亿,应付账款及合同负债约57亿。非流动负债合计15.13亿,其中主要有长期借款9.62亿。

资产负债端小结:1、缺钱,很缺钱! 公司账上货币资金+交易性金融资产合计约34.47亿,分红要分掉约24.3亿(3,464,661,213股,每10股分7元),还有短期借款59.83亿要还,真的很缺钱。2、23年公司存货增大增,应是公司判断当前是猪价低点,增加了库存,预期24年猪价反转?我还是相信公司的判断的。3、固定资产快速增长,期待这部分增长的固定资产能够快速释放产能,形成协同效应。带动应收及利润增长。4、补充一点,资产负债表中的预付款项约0.9亿,应付账款37.36亿,说明公司对上游企业还是比较有话语权的。应收账款2.17亿,相对于600亿的营收来说占比很小,公司销售模式还是以先款后货的方式。这也说明两头吃能力还是很强的,也是有竞争力的体现。

年报看完后,相信大家整体上对公司的整体情况有了一个大概了解,对双汇23年的业绩也有了自己的一个大概判断了。那么你是卖出,还是买进,还是坚守呢?#公司深度干货# $#消费电子持续走强,板块内多股涨停# $双汇发展(SZ000895)$